5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

Большинство пенсионных решений можно переиграть — пересчитать стаж, добавить декретные баллы, дослать справку. Но есть пять развилок, где разворот стоит от 2 000 до 5 000 ₽ в месяц на всю оставшуюся жизнь — а в худшем сценарии вы вообще теряете часть накоплений безвозвратно. И почти всегда об этом узнают тогда, когда уже подписано заявление.

В этом разборе — пять необратимых выборов, цена каждого в рублях для пенсии 2026 года и пошаговая проверка, что вы можете успеть до того, как ошибётесь.

О каких 5 развилках идёт речь?

Если коротко, вот что попадает в список «один раз — и до конца жизни»:

- Досрочный перевод накоплений в НПФ — можно потерять весь инвестиционный доход за 1–5 лет.

- Форма выплаты накопительной пенсии — единовременно, срочно по 10+ лет или пожизненно. Выбор делается один раз, и переписать на другой формат нельзя.

- Отложенный выход на пенсию — премиальные коэффициенты применяются один раз, к моменту обращения. Передумать «начисляйте задним числом» нельзя.

- ПДС: первый взнос и заявление на софинансирование — если пропустить заявку в первые месяцы, теряете до 36 000 ₽/год от государства в течение 10 лет.

- Основание досрочной пенсии (Список 1/2, северная, по уходу за инвалидом и др.) — одновременно две надбавки за разные основания не выплачивают. Назначили по одному — пересмотр на «более выгодное» происходит редко и через суд.

А вы знаете, в какой из этих пяти точек находитесь прямо сейчас? Большинство людей до 50 лет не задаются этим вопросом — и это нормально. Проблема в том, что между «надо разобраться» и «уже поздно» проходит всего 1–2 года.

Почему нельзя «откатить» решение по накопительной пенсии в НПФ?

Накопительная часть пенсии формируется на индивидуальном счёте у выбранного страховщика — это либо Социальный фонд России (СФР, бывший ПФР), либо один из НПФ. Раз в 5 лет фонд фиксирует ваш инвестиционный доход — он становится частью неприкосновенных накоплений. Если перейти между фиксациями (досрочный переход) — доход за эти 1–4 года просто сгорает.

Знакомо? «Я подал заявление, через год накопления перевели — а потом узнал, что доходность за 3 года не учтена». Это типовой сценарий.

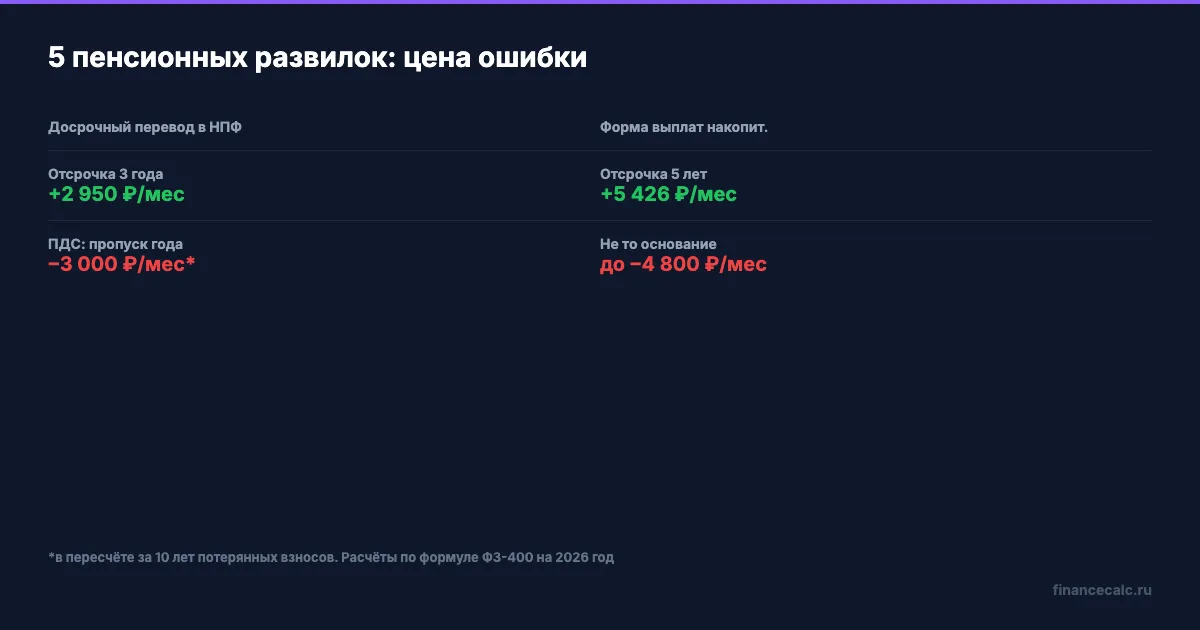

Простая иллюстрация: на счёте 200 000 ₽, средняя доходность фонда 8% в год. За 4 года между фиксациями — это около 90 000 ₽ инвестдохода. При досрочном переходе вы переводите только 200 000, а 90 000 — теряете. Это и есть «±2–5 тыс. к пенсии»: 90 000 ÷ 270 месяцев = около 333 ₽ в месяц чистого падения пожизненной выплаты. На 5-летнем сроке потеря доходит до 500–800 ₽/мес, а вместе с накопленными процентами на проценты — до 1 200 ₽/мес.

Кроме того, переведя средства из системы ОПС в ПДС, обратно в обязательную систему вернуться нельзя — это окончательное решение. Подробнее про сравнение фондов можно почитать в нашем разборе рейтинг 10 НПФ 2026 по доходности.

Что проверить до подачи заявления:

- Год последней фиксации в вашем фонде (есть в выписке на Госуслугах, раздел «Состояние индивидуального лицевого счёта»).

- Сколько лет осталось до следующего фиксинга.

- Подавать срочный перевод (без потери дохода, через 5 лет), а не досрочный.

Какая форма выплаты накопительной пенсии оптимальна — и почему пересмотреть нельзя?

В 2026 году у вас три варианта:

- Единовременная выплата — всю сумму сразу. Доступна, если расчётная пожизненная выплата меньше 10% прожиточного минимума пенсионера (16 288 ₽ × 10% = 1 628,80 ₽/мес). На практике это означает накопления до 439 776 ₽ (16 288 × 0,1 × 270 месяцев).

- Срочная выплата — равными долями в течение от 10 лет (120 мес) и больше. Срок выбирает сам пенсионер.

- Пожизненная — ежемесячно до конца жизни, размер = сумма накоплений ÷ 270 мес (ожидаемый период выплаты на 2026 год).

Вдумайтесь: 440 000 ₽ на счёте дают пожизненную выплату всего 1 630 ₽/мес. А срочная на 10 лет — это 3 667 ₽/мес. Разница — 2 037 ₽/мес × 120 = почти 245 000 ₽ за 10 лет «лишних». Только потом — ноль.

Это тот момент, когда «привычное действие» — подписать первый предложенный вариант — стоит пересмотреть. После назначения формат менять нельзя. Сравнить, что выгоднее именно в вашей ситуации, удобно через пенсионный калькулятор — посчитайте, сколько добавит к страховой пенсии каждый из трёх вариантов.

| Форма выплаты | Когда доступна | Месячная сумма при накоплениях 500 000 ₽ |

|---|---|---|

| Единовременная | Если пожизненная < 1 629 ₽/мес (накопления ≤ 440 тыс.) | Недоступна для 500 тыс. — превышает порог |

| Срочная на 10 лет | Если есть деньги от госсофинансирования или ПДС | 4 167 ₽/мес × 120 мес |

| Срочная на 15 лет | По выбору пенсионера | 2 778 ₽/мес × 180 мес |

| Пожизненная | Всегда | 1 852 ₽/мес (500 000 ÷ 270) |

Что выбрать? Если планируете жить дольше 22–25 лет после выхода на пенсию — пожизненная начинает обыгрывать срочную. Если в семье есть наследственные проблемы со здоровьем или короткая продолжительность жизни — срочная даёт больше денег «здесь и сейчас». Подробнее про порог 440 тыс. читайте в материале про единовременную выплату накопительной пенсии 2026.

Сколько добавит отложенный выход на пенсию — и почему передумать нельзя?

Если оформить пенсию не в 2026 году в свои 64/59 лет, а отложить — государство применяет премиальные коэффициенты (ПК) одноразово при назначении. Главное: коэффициент фиксируется на дату обращения, и «начислить задним числом» уже не получится.

Таблица премиальных коэффициентов из ФЗ-400 (приложение 1):

| Отсрочка | Коэффициент к ИПК | Коэффициент к ФВ |

|---|---|---|

| 1 год | 1,07 | 1,056 |

| 2 года | 1,15 | 1,12 |

| 3 года | 1,24 | 1,19 |

| 5 лет | 1,42 | 1,36 |

| 7 лет | 1,74 | 1,58 |

| 10 лет | 2,32 | 2,11 |

Представьте: вам 64 года, накоплено 30 баллов, стаж в пределах нормы. Без отсрочки пенсия: 30 × 156,76 + 9 584,69 = 14 287 ₽/мес.

Если отложить на 3 года: (30 × 1,24 × 156,76) + (9 584,69 × 1,19) = 5 831 + 11 406 = 17 237 ₽/мес. Прибавка — около 2 950 ₽ в месяц до конца жизни.

Если на 5 лет: (30 × 1,42 × 156,76) + (9 584,69 × 1,36) = 6 678 + 13 035 = 19 713 ₽/мес. Прибавка — около 5 426 ₽ в месяц.

Звучит как грабёж? По сути, это компенсация за то, что 3–5 лет вы не получали пенсии. Считайте: 3 года × 14 287 = 514 332 ₽ «пропущенной» пенсии — окупится прибавкой 2 950 ₽ за 14,5 лет. То есть после 78 лет начинаете «зарабатывать» на этом решении. А вот при 5 годах отсрочки порог окупаемости — 79–80 лет.

Но передумать нельзя в одну сторону: если вы подали заявление с премиальным коэффициентом 1,24 (3 года), а через год понимаете, что зря — пересчитать «как будто я ещё подождал» уже не получится. Решение фиксируется на дату назначения. Поэтому считайте до подачи — на пенсионном калькуляторе или вручную по формуле выше.

Что произойдёт, если опоздать с заявлением на ПДС?

Программа долгосрочных сбережений (ПДС) — это новый формат с 2024 года. Логика проста: вы вносите деньги в НПФ, государство добавляет сверху до 36 000 ₽ в год в течение 10 лет. Коэффициент софинансирования зависит от ежемесячного дохода:

- доход до 80 000 ₽: 1:1 (вы 36 000 — государство 36 000)

- 80 000 – 150 000 ₽: 1:2 (вы 72 000 — государство 36 000)

- более 150 000 ₽: 1:4 (вы 144 000 — государство 36 000)

Минимальный взнос для активации софинансирования — 2 000 ₽ в год. Если вы платите меньше — софинансирование за этот год просто не начисляется. Пропустили год — потеряли до 36 000 ₽. За 10 лет максимальная господдержка — 360 000 ₽. Плюс к этому: налоговый вычет на взносы до 400 000 ₽/год по ставке вашего НДФЛ.

Многие узнают об этом слишком поздно — когда уже год не платили, а государство свою часть так и не добавило. Подробнее про условия — в разборе ПДС: 36 000 ₽ от государства.

Что важно знать про «необратимость»:

- Договор ПДС, заключённый в 2024–2026 годах и расторгнутый раньше чем через 5 лет, обязывает вернуть налоговый вычет.

- Софинансирование рассчитывается по году внесения взноса. Год пропустил — год потерял. Восстановить нельзя, даже если в следующем году внесёшь в два раза больше.

- Если первый взнос пришёлся, например, на сентябрь — нужно успеть отчитаться по доходам до конца года, иначе коэффициент рассчитают неправильно.

Простой расчёт: при доходе 60 000 ₽/мес и взносе 3 000 ₽/мес (36 000/год) за 10 лет вы вложите 360 000 ₽, государство добавит 360 000 ₽. Плюс инвестдоход в НПФ. Итого минимум ~800 000 ₽ — это около 2 960 ₽/мес дополнительной пенсии (по 270-месячной модели). А кто пропустил годы — пропорционально меньше. Чтобы понять, как это соотносится со страховой пенсией, посмотрите как рассчитать пенсию через калькулятор.

По какому основанию назначать досрочную пенсию, если их несколько?

Допустим, у вас есть северный стаж 15 лет (право на +50% к ФВ) и одновременно стаж по Списку 2 (право на выход в 55 лет вместо 64). При оформлении пенсии нужно выбрать одно основание — комбинированных надбавок не бывает.

Знакомо? У северян, медиков и педагогов часто пересекаются 2–3 основания, но СФР начисляет пенсию только по одному, выбранному в заявлении. Пересмотр возможен — но через подачу нового заявления, с потерей выплат за период, пока шло переоформление.

Самый частый промах — когда выбирают «то, что заявил кадровик», а не считают, что выгоднее. Пример:

- По Списку 2: выход в 55, стаж 25 лет, баллов 50, расчёт по формуле — пенсия около 17 422 ₽.

- По северному стажу 15 лет РКС + общий 25 лет: тот же выход в 55 (при наличии северного коэффициента к возрасту), но фиксированная выплата увеличена в 1,5 раза → 9 584,69 × 1,5 = 14 377 ₽. Плюс баллы: 50 × 156,76 = 7 838 ₽. Итого: 22 215 ₽.

Разница — почти 4 800 ₽/мес в пользу «северного» варианта. На 20 лет пенсии это около 1,15 млн рублей.

Что делать заранее:

- Запросить выписку из ИЛС на Госуслугах (раздел «Сведения о состоянии индивидуального лицевого счёта»).

- Сверить, какие периоды записаны с особым отнесением — Список 1, Список 2, северный коэффициент, педстаж и т.д.

- За 6–12 месяцев до пенсии обратиться в СФР с просьбой посчитать пенсию по каждому из доступных вам оснований. Сотрудник СФР обязан показать три варианта, если они есть.

- Только потом — подавать заявление. Указать основание явно.

Подробнее про вариант с северным стажем — в материале северная пенсия 2026: +50% к стажу и выход в 55/50 лет. Если до выхода ещё есть время, имеет смысл также скачать чек-лист «Выход на пенсию: что подготовить».

Что в итоге?

Все пять развилок одинаково устроены: один росчерк пера сегодня — и плюс/минус 2 000–5 000 ₽ к пенсии ежемесячно на десятки лет вперёд. Главное правило — не подписывать ни одного заявления в СФР или НПФ без расчётов. Запросите выписку из ИЛС, посчитайте пенсию по каждому из ваших оснований и убедитесь, что выбираете осознанно, а не «как предложил оператор».

Хотите узнать, сколько у вас уже накоплено баллов и какую пенсию это даст по формуле 2026 года? Это занимает 5 минут — посмотрите расчёт пенсии при зарплате 60 000 ₽ или 4 проверки на Госуслугах, если кажется, что пенсию недоплатили. А затем посчитайте свой сценарий на пенсионном калькуляторе — он учитывает все коэффициенты, включая премиальные за отсрочку.

Как думаете — стоит ли вообще пытаться отложить пенсию на 3–5 лет ради +2–5 тыс. в месяц, или лучше «синица в руках» и оформить сразу при наступлении возраста? Напишите в комментариях, как вы решили или планируете решить — обсудим конкретные сценарии.

А какую пенсионную тему разобрать следующей? Если у вас уже идёт оформление и вы не понимаете, какое основание выбрать — пишите параметры (стаж, особые периоды, возраст), сделаем индивидуальный расчёт по двум-трём вашим вариантам.

Подпишитесь — на этой неделе выйдет подробный разбор «отложенный выход на пенсию: когда НЕ окупается» с расчётом по средней продолжительности жизни для мужчин и женщин 1962–1967 годов рождения. С таблицей точек безубыточности по каждой длительности отсрочки.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.

Как увеличить пенсию на 30%: 5 законных способов в 2026 году

5 способов увеличить пенсию на 30% в 2026 году: доп. стаж, нестраховые периоды, покупка баллов, ПДС и отложенный выход. Расчёты и формулы.

ПДС за 1 год: 52 млрд ₽ от государства получили 2,6 млн человек — первые итоги

ПДС год спустя: 52 млрд ₽ софинансирования распределено в августе 2025. Средняя выплата 18 000 ₽. Кто получил, по какой формуле и стоит ли вступать.