6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Вы смотрите на зарплату за 2026 год и думаете: “Ну хоть накопительная часть должна расти”. А потом открываете выписку и видите почти те же пенсионные накопления, что были раньше. Где эти самые 6%, которые когда-то обещали направлять в НПФ?

Короткий ответ неприятный: после 2014 года обязательные взносы работодателя больше не пополняют накопительную пенсию. Старые деньги инвестируются, но новые зарплатные взносы идут на страховую пенсию. И если это не знать, можно годами ждать роста, которого в этой строке просто не будет.

Данные и законы сверены 2 июня 2026 года по материалам СФР, Банка России и действующим правилам выплаты пенсионных накоплений.

Что именно заморозили после 2014 года?

До 2014 года у граждан 1967 года рождения и моложе пенсионные накопления формировались за счет взносов работодателя. В старой логике часть тарифа шла на страховую пенсию, а 6% - на накопительную часть.

СФР в брошюре о пенсионных накоплениях на 2026 год формулирует это прямо: у граждан 1967 года рождения и моложе накопления сформированы за счет страховых взносов работодателя с 2002 по 2013 год, а с 2014 года новые взносы работодателей пенсионные накопления не пополняют.

То есть строка “пенсионные накопления” после 2014 года живет не от вашей текущей зарплаты, а от трех вещей:

- сколько было накоплено до 2014 года;

- какой инвестиционный результат дал СФР, управляющая компания или НПФ;

- были ли добровольные взносы, маткапитал или участие в программе софинансирования.

А вот зарплата 2026 года напрямую увеличивает уже не накопительную пенсию, а страховые пенсионные права - стаж и ИПК. Их можно проверить через пенсионный калькулятор и калькулятор пенсионных баллов.

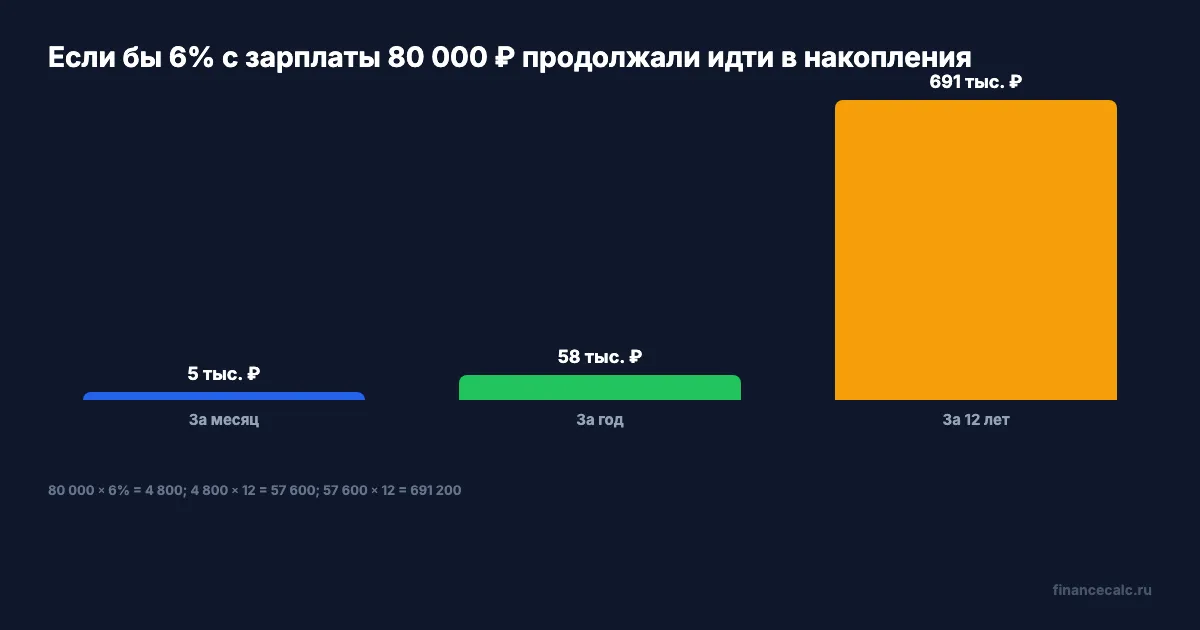

Почему в НПФ не приходит 4 800 ₽ в месяц?

Представьте: зарплата 80 000 ₽. Если бы старые 6% продолжали зачисляться на накопительную часть, арифметика была бы красивой:

80 000 × 6% = 4 800 ₽ в месяц.

За год:

4 800 × 12 = 57 600 ₽.

За 12 лет:

57 600 × 12 = 691 200 ₽.

Вдумайтесь: почти 691 200 ₽ в примере - это не мелочь. Поэтому человек и злится, когда видит, что накопительная строка не растет от зарплаты. Но эта формула после 2014 года не работает как обязательный взнос работодателя в НПФ.

Банк России в разъяснениях по долгосрочным сбережениям тоже отделяет старые накопления от новых взносов: с 2014 года обязательная уплата работодателями взносов на накопительную пенсию прекращена, а уже уплаченные средства продолжают инвестироваться. Там же приводится ориентир: объем пенсионных накоплений вырос с 3,2 трлн ₽ до 5,7 трлн ₽, то есть на 76%, уже без поступления новых зарплатных взносов работодателей.

Это важное различие. Накопления могут расти от инвестирования, но не обязаны ежемесячно пополняться на 6% от вашей нынешней зарплаты.

У кого накопительная пенсия вообще есть?

Не у всех. СФР выделяет несколько групп.

Первая - граждане 1967 года рождения и моложе, за которых работодатели платили взносы на накопительную пенсию в 2002-2013 годах.

Вторая - мужчины 1953-1966 годов рождения и женщины 1957-1966 годов рождения, у которых накопления формировались в 2002-2004 годах.

Третья - участники программы государственного софинансирования, те, кто направлял маткапитал на накопительную пенсию, и люди, которые платили дополнительные взносы самостоятельно.

Вот здесь и возникает первая ловушка. Человек 1975 года рождения думает: “Я официально работаю сейчас, значит, накопительная должна пополняться”. Нет. Если он официально работал до 2014 года, старая сумма может быть. Если начал белую работу только после 2014 года и не делал добровольных взносов, накопительной строки может не быть вовсе.

Почему деньги не исчезли, если новых взносов нет?

Потому что “не пополняются новыми взносами” и “пропали” - разные вещи.

СФР пишет: сформированные до 2014 года средства инвестируются. Если страховщик СФР, инвестиции идут через государственную управляющую компанию ВЭБ.РФ или выбранную управляющую компанию. Если страховщик НПФ, накопления инвестирует фонд через свои управляющие компании.

А вы знаете, где именно лежат ваши накопления - в СФР или в НПФ? Это не праздный вопрос. Выплату надо запрашивать у того страховщика, где средства формировались на день обращения. Если деньги в НПФ, заявление в СФР не решит весь вопрос.

Проверка простая: запросите выписку из индивидуального лицевого счета на Госуслугах. В ней смотрите не только стаж и ИПК, но и раздел со страховщиком пенсионных накоплений.

Когда эти деньги можно получить?

По общему правилу накопления выплачиваются мужчинам с 60 лет, женщинам с 55 лет. Это отдельный возраст для пенсионных накоплений, и его нельзя путать со страховой пенсией по старости, где в 2026 году обычный возраст для женщин 1967 года рождения - 59 лет, а для мужчин 1962 года рождения - 64 года.

СФР в 2026 году указывает три основных варианта выплаты:

- единовременная выплата;

- накопительная пенсия бессрочно;

- срочная пенсионная выплата, но не меньше чем на 10 лет, если деньги сформированы из специальных источников.

Для бессрочной накопительной пенсии в 2026 году расчет идет через ожидаемый период 270 месяцев:

сумма накоплений ÷ 270 = ежемесячная накопительная пенсия.

Например, если на счете 440 000 ₽:

440 000 ÷ 270 = 1 629,63 ₽ в месяц.

СФР также указывает правило 10% федерального прожиточного минимума пенсионера. В 2026 году федеральный ПМП - 16 288 ₽, значит порог:

16 288 × 10% = 1 628,80 ₽.

Если расчетная накопительная пенсия не больше этого порога, все накопления могут выплатить одной суммой. Если больше - возможна бессрочная накопительная пенсия. На практике пограничные суммы надо считать аккуратно, потому что разница в 0,83 ₽ в примере уже меняет вывод.

Почему у соседки выплатили 70 000 ₽, а у вас другая сумма?

Потому что накопительная пенсия - не фиксированная выплата “всем по одной таблице”. СФР по Приморскому краю сообщал, что в 2025 году 8 498 жителей региона получили выплаты пенсионных накоплений на сумму более 650 млн ₽.

Если грубо разделить:

650 000 000 ÷ 8 498 = 76 488,59 ₽.

Но это средний ориентир по новости, а не обещание каждому. У одного человека могло быть 20 000 ₽, у другого - 300 000 ₽, у третьего - накопления в НПФ, где порядок обращения другой.

Самая честная проверка - не спрашивать “сколько у всех”, а открыть свою выписку: сумма, страховщик, дата начала формирования, были ли переходы между фондами.

Что проверить в выписке прямо сейчас?

Сделайте пять строк на листе или в заметках.

Первая: есть ли раздел “средства пенсионных накоплений”. Если его нет, текущая зарплата после 2014 года сама его не создаст.

Вторая: кто страховщик - СФР или конкретный НПФ. От этого зависит, куда обращаться за выплатой.

Третья: была ли работа в 2002-2013 годах. Для граждан 1967 года рождения и моложе это ключевой период.

Четвертая: были ли добровольные взносы, маткапитал или софинансирование. Эти источники могут пополнять накопления несмотря на заморозку обязательных взносов работодателей.

Пятая: не было ли досрочных переходов между фондами. В брошюре СФР отдельно предупреждается, что досрочный переход может стоить инвестиционного дохода за период до ближайшей пятилетней фиксации.

Что запомнить?

Накопительная пенсия не растет от вашей зарплаты в 2026 году не потому, что НПФ “забыл начислить”. После 2014 года обязательные взносы работодателей идут на страховую пенсию, а не на пополнение накопительной части.

Старые накопления не исчезли: они инвестируются и выплачиваются при наступлении пенсионных оснований. Но ждать ежемесячного поступления 6% от зарплаты 80 000 ₽, то есть 4 800 ₽, уже нельзя.

Проверьте выписку ИЛС и напишите в комментариях: у вас страховщик СФР или НПФ? И видите ли вы сумму пенсионных накоплений вообще? Тут обычно две позиции: одни считают, что лучше оставить старые деньги в ОПС, другие хотят переводить в ПДС. Разберем на цифрах, где риск, а где реальная выгода.

Какую тему разобрать следующей? Напишите год рождения, стаж и сколько ИПК видно в выписке - сделаю расчет без гадания.

Подпишитесь - дальше разберем женщин 1967 и 1968 годов рождения: почему одна выходит в 59 лет, а другая в 60, хотя разница между ними может быть всего несколько месяцев.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 6%, 2014. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: sfr.gov.ru, cbr.ru, sfr.gov.ru, sfr.gov.ru, consultant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 80 000 × 6% = 4 800 ₽ в месяц.; 4 800 × 12 = 57 600 ₽.; 57 600 × 12 = 691 200 ₽.; сумма накоплений ÷ 270 = ежемесячная накопительная пенсия.; 440 000 ÷ 270 = 1 629,63 ₽ в месяц..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/833.json (2 визуализации). Inline charts: /images/blog/charts/833-do-i-posle-2014.webp, /images/blog/charts/833-shest-protsentov-ot-zarplaty.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет индивидуальную консультацию СФР или НПФ. Источники: брошюра СФР “Пенсионные накопления 2026”, СФР о выплате средств пенсионных накоплений, СФР Приморского края о выплатах накоплений в 2025 году, Банк России о долгосрочных сбережениях и пенсионных накоплениях, ФЗ-424 “О накопительной пенсии” в КонсультантПлюс. Данные проверены 2 июня 2026 года.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Накопительная пенсия или ПДС: как проверить сумму, срок выплаты и последствия перевода старых накоплений в программу долгосрочных сбережений.

705 000 человек получат в среднем 68 000 ₽ в 2026: как проверить свою накопительную пенсию

В 2026 году около 705 900 россиян получат единовременную выплату накопительной пенсии в среднем 68 100 ₽ (диапазон 20–300 тыс.). Как проверить свою сумму за 2 минуты.

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.