ПДС: 36 000 ₽ от государства — стоит ли вступать в программу сбережений

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Представьте: вы откладываете 3 000 рублей в месяц. Через год на счёте — 36 000 ваших денег. А рядом ещё 36 000 от государства. Плюс 4 680 рублей вернут через налоговый вычет. Итого 76 680 рублей — при вложении 36 000. Это не фантазия, а Программа долгосрочных сбережений (ПДС), в которой уже участвуют 11 миллионов россиян. Но есть условия, о которых стоит знать до подписания договора.

Что такое ПДС и зачем она нужна?

ПДС — государственная программа накоплений, запущенная с 1 января 2024 года. Механизм простой: вы заключаете договор с негосударственным пенсионным фондом (НПФ), делаете регулярные взносы, а государство добавляет свои деньги сверху.

У программы три источника роста ваших накоплений. Первый — ваши личные взносы. Второй — софинансирование от государства (до 36 000 рублей в год на протяжении 10 лет). Третий — инвестиционный доход НПФ, который исторически приносит 7-10% годовых.

По данным ЦБ РФ на 1 марта 2026 года, в программу привлечено 791,7 млрд рублей. Для оценки накоплений на будущее воспользуйтесь пенсионным калькулятором — он покажет, какую прибавку к пенсии обеспечат ваши взносы.

А где ещё государство одновременно и удваивает ваши деньги, и возвращает налог? Вклад даёт только проценты от банка. ИИС-3 — только налоговый вычет. ПДС — единственный инструмент с двойной господдержкой.

Сколько государство добавит лично вам?

Размер софинансирования зависит от вашего среднемесячного дохода. Чем ниже — тем щедрее государство:

Доход до 80 000 рублей в месяц — пропорция 1:1. Вы вносите 36 000 рублей за год, государство добавляет столько же. Максимальная выгода.

Доход от 80 000 до 150 000 рублей — пропорция 1:2. Чтобы получить 36 000 от государства, нужно внести 72 000 рублей за год (6 000 в месяц).

Доход выше 150 000 рублей — пропорция 1:4. Для максимума придётся внести 144 000 рублей за год (12 000 в месяц).

Минимальный взнос для получения софинансирования — всего 2 000 рублей в год. Период господдержки — 10 лет с момента первого взноса. За это время можно получить до 360 000 рублей от государства.

Это не мелочь — 360 000 рублей за 10 лет, за которые можно оплатить год обучения ребёнка в вузе. И это без учёта инвестиционного дохода.

Посчитаем конкретный пример. Допустим, ваш доход — 60 000 рублей в месяц. Вы вносите 3 000 рублей ежемесячно (36 000 в год). Государство добавляет 36 000. Плюс налоговый вычет 13% от 36 000 = 4 680 рублей. Итого за первый год: 76 680 рублей на счёте при вложении 36 000. Это эквивалент доходности 113% — ещё до инвестиционного дохода НПФ.

Какой налоговый вычет можно получить?

Помимо софинансирования, ПДС даёт право на налоговый вычет. Возврат 13% от суммы взносов с лимитом базы 400 000 рублей в год. Максимальный возврат — 52 000 рублей при ставке НДФЛ 13%.

С 2025 года, учитывая прогрессивную шкалу НДФЛ (13/15/18/20/22%), возврат может быть и выше. При ставке 22% максимум составит 88 000 рублей. Но для большинства — это именно 52 000 рублей.

Вычет по ПДС входит в единый лимит с вычетом по ИИС-3. Если вы уже получаете вычет по ИИС, общий лимит на оба инструмента — 400 000 рублей в год. Что бы вы выбрали — вычет только по ИИС или комбинацию ИИС + ПДС с двойной поддержкой?

Оформить вычет можно через личный кабинет налогоплательщика на nalog.ru или через работодателя. Срок возврата — до 3 лет с момента внесения взносов.

Как вступить в программу?

Порядок действий:

-

Выберите НПФ. В программе участвуют крупнейшие фонды: СберНПФ, ВТБ НПФ, НПФ «Будущее», Газфонд пенсионные накопления и другие. Сравнивайте по доходности за последние 3-5 лет и рейтингу надёжности.

-

Заключите договор. Можно онлайн через сайт фонда или через Госуслуги. Понадобятся паспорт и СНИЛС.

-

Начните делать взносы. Минимум 2 000 рублей в год для получения софинансирования. Можно платить ежемесячно, ежеквартально или разово.

-

При желании переведите старую накопительную пенсию. Если у вас есть средства пенсионных накоплений (формировались до 2014 года), их можно перевести на счёт ПДС. Эти средства тоже будут инвестироваться.

Знакомо? Многие откладывают оформление, думая «потом разберусь». А каждый пропущенный год — это минус 36 000 рублей от государства, которые уже не вернуть.

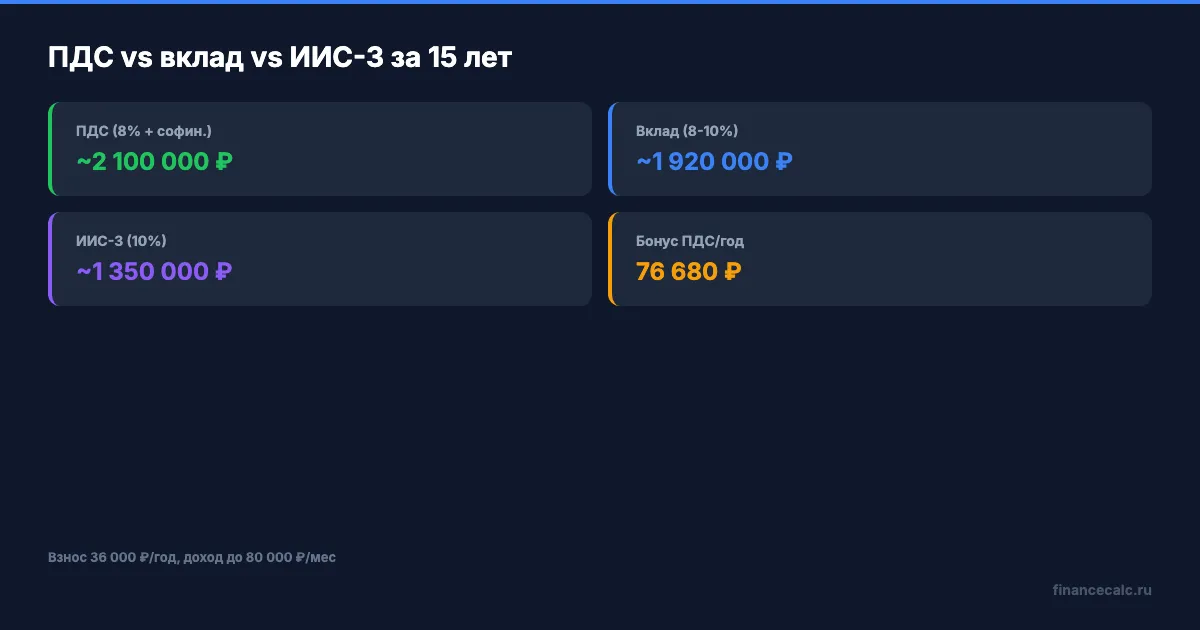

ПДС, вклад или ИИС-3 — что выгоднее?

Сравним три инструмента при взносе 36 000 рублей в год на 15 лет:

Вклад под 15% годовых. Через 15 лет при ежегодном пополнении на 36 000 рублей и капитализации — около 1 920 000 рублей. Но ставки по вкладам меняются: текущие 15% не сохранятся на весь срок. Реалистичная средняя — 8-10% за 15 лет.

ИИС-3. Те же 36 000 рублей в год, вычет 4 680 рублей, инвестиционный доход зависит от стратегии (7-12% в среднем). Главное преимущество — ликвидность выше, чем у ПДС.

ПДС. Взнос 36 000 рублей + софинансирование 36 000 = 72 000 рублей в год на счёте. Плюс вычет 4 680 рублей. При доходности НПФ 8% за 15 лет — около 2 100 000 рублей. И это при доходе до 80 000 рублей с максимальным софинансированием.

Рассчитать, как вырастут ваши накопления с учётом сложного процента, поможет калькулятор вкладов — введите начальную сумму, ежемесячные пополнения и ожидаемую ставку.

На наш взгляд, ПДС выгоднее вклада для тех, кто готов не трогать деньги 15 лет. Но проигрывает по гибкости и ИИС-3, и вкладу.

Какие риски и ограничения нужно учесть?

Деньги замораживаются. Получить выплаты можно по достижении 55 лет (женщины) или 60 лет (мужчины) — это старые пенсионные возрасты. Либо через 15 лет с момента первого взноса — смотря что наступит раньше.

Досрочное расторжение больно бьёт по кошельку. Забрать деньги раньше можно, но вы потеряете всё софинансирование от государства и обязаны будете вернуть полученные налоговые вычеты.

Одно действие — сохранить договор хотя бы 15 лет — и разница между «потерять всё» и «получить 360 000 от государства».

Есть исключения. В особых жизненных ситуациях можно забрать до 100% накоплений без потерь: тяжёлое заболевание (перечень утверждён Распоряжением Правительства РФ от 29.11.2023 N 3392-р), потеря кормильца, инвалидность I или II группы.

Планируемое ужесточение. Госдума обсуждает увеличение срока блокировки софинансирования с 1 года до 5 лет. Если закон примут — те, кто вступит позже, окажутся в менее выгодных условиях.

Доходность НПФ не гарантирована. В отличие от вклада с фиксированной ставкой, доход зависит от результатов инвестирования фонда. Страховка АСВ покрывает до 2,8 млн рублей — ваши взносы, софинансирование и инвестиционный доход.

Подробнее о том, как самостоятельно накопить на пенсию без привязки к государственным программам, мы разбирали в отдельной статье. А для тех, кто хочет увеличить пенсию другими способами, пригодится чек-лист выхода на пенсию.

Кому ПДС подойдёт, а кому — нет?

ПДС имеет смысл, если вам до пенсии ещё далеко (хотя бы 15 лет), вы готовы не трогать деньги и ваш доход — до 80 000 рублей в месяц. В этом случае вы получаете максимальное софинансирование 1:1, и эффективная доходность программы обгоняет любой вклад.

Программа менее привлекательна для тех, кому до пенсии осталось меньше 15 лет, у кого нет стабильного дохода или кому важна возможность снять деньги в любой момент. Вклад в этом случае проще и понятнее.

Кто прав: те, кто вкладывает в ПДС ради софинансирования, или те, кто предпочитает вклад с ликвидностью и понятной ставкой? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём 12 оснований для досрочного выхода на пенсию: кто может уйти на 2-5 лет раньше и сколько при этом получит. С расчётами по каждому случаю.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Программа долгосрочных сбережений (ПДС): вычет 52 000 ₽ + софинансирование 36 000 ₽/год

ПДС 2026: вычет 13% от взносов (до 52 000 ₽), софинансирование до 36 000 ₽/год, страховка 2,8 млн. Как открыть, сравнение с ИИС-3.

Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Накопительная пенсия или ПДС: как проверить сумму, срок выплаты и последствия перевода старых накоплений в программу долгосрочных сбережений.

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.