Программа долгосрочных сбережений (ПДС): вычет 52 000 ₽ + софинансирование 36 000 ₽/год

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

88 000 рублей в год — столько можно получить от государства, если подключиться к Программе долгосрочных сбережений (ПДС). Вычет 13% от взносов — до 52 000 ₽. Плюс софинансирование — до 36 000 ₽. И это не ИИС, не вклад, не пенсионная программа — это отдельный инструмент с уникальной комбинацией льгот. Но о нём знают менее 5% россиян.

Что такое ПДС и как она работает?

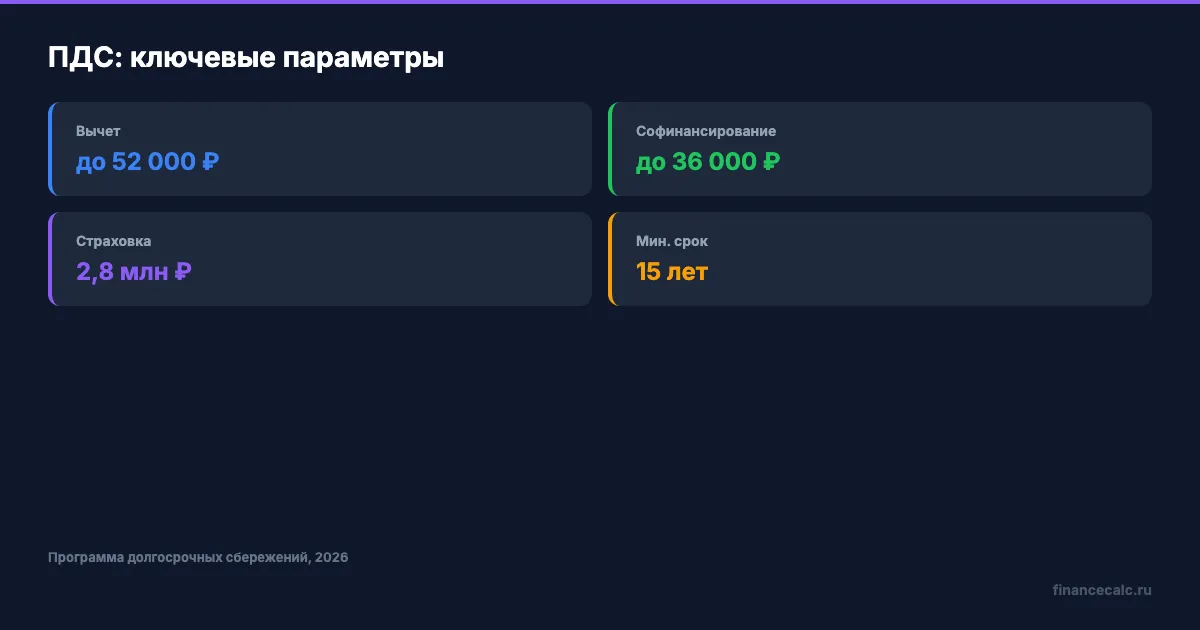

Программа долгосрочных сбережений — государственная программа накоплений через негосударственные пенсионные фонды (НПФ). Вы вносите деньги на специальный счёт, государство добавляет софинансирование и даёт налоговый вычет. Через 15 лет (или при достижении 55/60 лет) — забираете всё.

Три источника дохода: ваши взносы, софинансирование от государства (до 36 000 ₽/год в первые 3 года), инвестиционный доход НПФ (исторически 7–10% годовых). Плюс вычет НДФЛ 13% от взносов — до 52 000 ₽ возврата в год.

Как думаете, где ещё государство даёт одновременно и вычет, и прямые деньги? Нигде. ИИС-3 даёт только вычет. Вклад — только процент от банка. ПДС — единственный инструмент с двойной господдержкой.

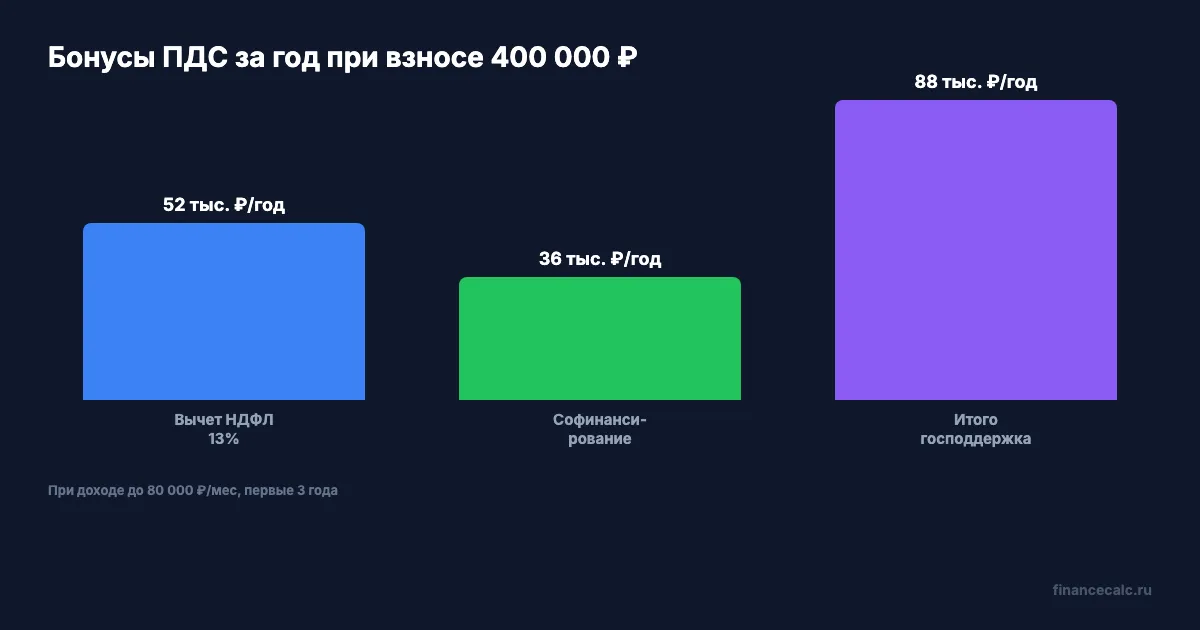

Представьте: ваш доход — 80 000 ₽/мес. Вы вносите 400 000 ₽/год (33 333 ₽/мес) на ПДС. Получаете: вычет 52 000 ₽ (13% от 400 000), софинансирование 36 000 ₽ (при доходе до 80 000 ₽ — 1:1 от первых 36 000 ₽ взносов). Итого бонус — 88 000 ₽. Это 22% доходности на ваши взносы — ещё до инвестиционного дохода НПФ.

Какое софинансирование положено лично вам?

Размер софинансирования зависит от дохода:

| Среднемесячный доход | Пропорция | Макс. софинансирование |

|---|---|---|

| До 80 000 ₽ | 1:1 | 36 000 ₽/год |

| 80 001–150 000 ₽ | 1:2 | 36 000 ₽/год |

| Свыше 150 000 ₽ | 1:4 | 36 000 ₽/год |

При доходе до 80 000 ₽: государство добавляет 1 рубль на каждый ваш рубль (первые 36 000 ₽ взносов). При доходе 80–150 тыс.: 1 рубль на каждые 2 ваших. При доходе свыше 150 тыс.: 1 рубль на каждые 4 ваших (нужно внести 144 000 ₽, чтобы получить 36 000 ₽ софинансирования).

Вдумайтесь: для человека с зарплатой 50 000 ₽ софинансирование 1:1 — это бесплатные 36 000 ₽ от государства. Плюс вычет 4 680 ₽ (13% от 36 000 ₽). Итого 40 680 ₽ за взнос 36 000 ₽. Эффективная доходность — 113% в первый год.

Софинансирование действует 3 года с момента первого взноса. После — только вычет и инвестиционный доход.

Как ПДС сравнивается с ИИС-3?

| Параметр | ПДС | ИИС-3 |

|---|---|---|

| Вычет | До 52 000 ₽/год | До 52 000 ₽/год |

| Софинансирование | До 36 000 ₽/год | Нет |

| Мин. срок | 15 лет (или 55/60 лет) | 5 лет (2024–2026) |

| Страховка | 2,8 млн ₽ (АСВ) | Нет |

| Управление | НПФ | Самостоятельно |

| Инструменты | Портфель НПФ | Акции, облигации, БПИФ |

Знакомо? Хочется и вычет, и контроль над инвестициями. Оптимальный вариант — оба сразу. Вычет по ПДС и по ИИС-3 суммируются в пределах общего лимита 400 000 ₽/год. Можно внести 200 000 ₽ на ПДС (+ софинансирование) и 200 000 ₽ на ИИС-3 (+ свобода инвестиций). Общий вычет — 52 000 ₽.

Какие риски и ограничения?

Длинный горизонт. 15 лет — это очень долго. Досрочное расторжение возможно только в исключительных случаях: тяжёлое заболевание, потеря кормильца. В остальных случаях — потеря софинансирования и инвестиционного дохода.

Ограниченный выбор НПФ. Управляет деньгами НПФ, не вы. Исторически доходность НПФ — 7–10% годовых, что ниже инфляции в плохие годы. Выбирайте крупные фонды: Сбер НПФ, Газфонд, ВТБ НПФ.

Можно перевести накопительную пенсию. С 2024 года средства накопительной пенсии можно перевести в ПДС. Это удобно, если вы не планируете получать накопительную часть отдельно. Перевод — через НПФ, без потери инвестдохода (если переводите в тот же фонд).

Досрочное расторжение. Можно забрать деньги досрочно в трёх случаях: тяжёлое заболевание (перечень установлен правительством), потеря кормильца, достижение 55/60 лет. В остальных случаях — потеря софинансирования и инвестиционного дохода, но свои взносы вернёте.

Какие НПФ выбрать? Крупнейшие по активам: Сбер НПФ (>1 трлн ₽), Газфонд пенсионные накопления, ВТБ Пенсионный фонд, НПФ «Открытие». Доходность за 2024 год: 8–12% у лидеров. Выбирайте фонд с рейтингом надёжности от АКРА или Эксперт РА не ниже A. Проверить рейтинг — на сайте агентства или на cbr.ru в реестре НПФ. Не выбирайте фонд только по доходности прошлого года — смотрите среднюю за 3–5 лет. Одноразовый результат может быть случайностью.

Рассчитайте, сколько накопите за 15 лет, на калькуляторе сложного процента — введите ежемесячный взнос и ожидаемую доходность 8–10%.

Вы бы вложили 400 000 ₽/год на 15 лет ради двойной поддержки государства — или предпочитаете управлять деньгами сами через ИИС-3? Напишите в комментариях.

Какую тему по инвестициям разобрать? Пишите — сделаем расчёт с конкретными цифрами.

Подпишитесь — каждый день разбираем, как заработать на государственных программах. С калькулятором, а не с общими обещаниями.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПДС 36 000 ₽: почему взнос 2 000 ₽ не даст максимум софинансирования

Как в 2026 году считается государственное софинансирование программы долгосрочных сбережений: 2 000 ₽ минимум, 36 000 ₽ максимум и три доходные группы.

ПДС: 36 000 ₽ от государства — стоит ли вступать в программу сбережений

Программа долгосрочных сбережений 2026: софинансирование до 36 000 ₽/год, вычет до 52 000 ₽, страховка 2,8 млн. Разбираем выгоду с расчётами.

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.