ПДС за 1 год: 52 млрд ₽ от государства получили 2,6 млн человек — первые итоги

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

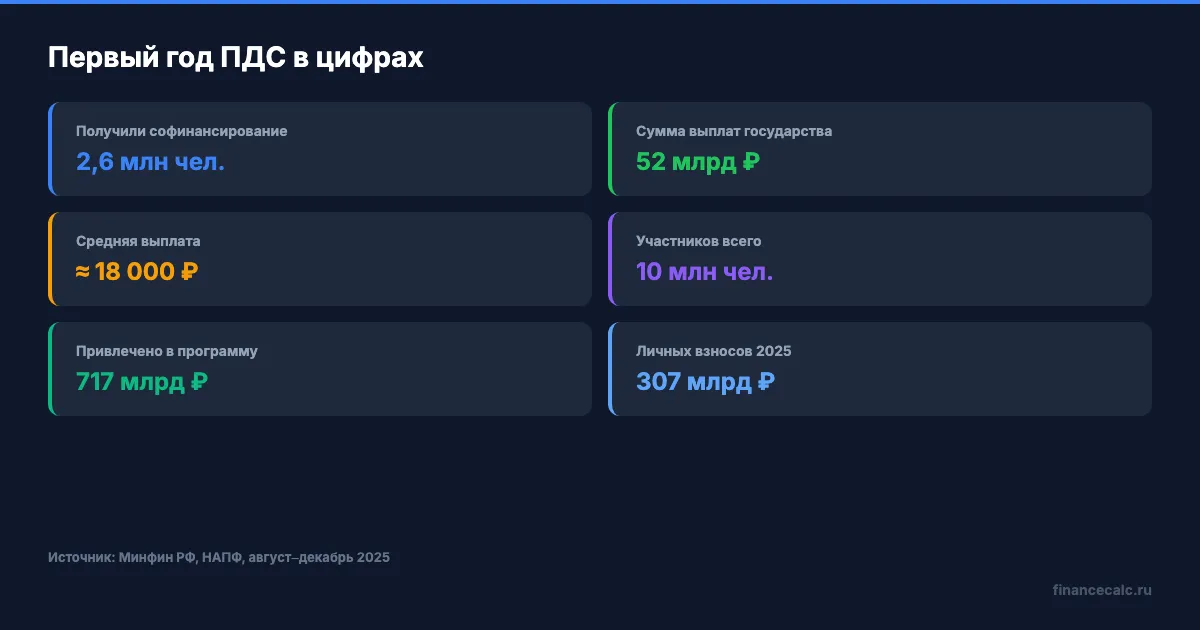

В августе 2025 года государство впервые перевело деньги по Программе долгосрочных сбережений: 52 млрд рублей разошлись на счета 2,6 млн человек. Средняя выплата — около 18 000 ₽ на участника. Это первый год программы в реальных цифрах, а не в обещаниях. Разберём, кому повезло, кто остался без софинансирования и стоит ли вступать в 2026 году.

Что произошло в августе 2025 — это и есть «год программы»?

Программа долгосрочных сбережений (ПДС) запущена 1 января 2024 года (ФЗ-75 в редакции ФЗ-299 от 10.07.2023). Первые взносы граждан учитывали за 2024 год, а государственное софинансирование за этот год государство перечислило в августе 2025. По сути, август 2025 — это и есть первое практическое подведение итогов: до этого программа существовала на бумаге, а в августе деньги начали реально появляться на счетах.

К июню 2026 года ПДС работает уже более двух лет. Но в публичном поле понятие «1 год программы» обычно означает именно первое начисление господдержки — и его итоги опубликованы.

По данным Минфина и НАПФ, в августе–сентябре 2025 года:

- около 2,6 млн граждан получили государственное софинансирование;

- общая сумма госвыплат — почти 52 млрд ₽;

- крупнейший НПФ — «СберНПФ» — 29 августа начислил поддержку 1,8 млн человек на сумму около 32 млрд ₽;

- к концу 2025 года число участников программы выросло до 10 млн человек;

- объём привлечённых средств с учётом переводов накопительной пенсии и инвестдохода превысил 717 млрд ₽ (из них личных взносов 2025 года — 307 млрд ₽).

Вдумайтесь: 18 000 ₽ средней выплаты — это около трети годового взноса на максимальное софинансирование. То есть среднестатистический участник внёс 18 000 рублей за год, и государство удвоило эту сумму. Не лохотрон, не обещания — реальные деньги, уже зачисленные на счета.

Сколько именно государство перечислило конкретным НПФ?

Цифры публиковались разными фондами по-разному — но они дают представление о реальном среднем чеке.

| НПФ | Средняя сумма софинансирования на участника |

|---|---|

| СберНПФ | около 18 000 ₽ |

| НПФ «Социум» | 21 713 ₽ |

| ПСБ | 28 500 ₽ |

| По всей программе | около 20 000 ₽ |

Разница объясняется не «удачей» фонда, а структурой клиентов. У ПСБ выше доля состоятельных вкладчиков, которые внесли 36 000+ рублей и попали в потолок софинансирования. У СберНПФ — массовая аудитория, в том числе участники, которые внесли минимум 2 000–10 000 ₽ за год.

Как думаете — что важнее для итоговой суммы: какой фонд вы выбрали или сколько вы сами внесли в 2024 году? Спойлер: второе. Государство не премирует за выбор НПФ. Оно платит ровно столько, сколько внесли вы — в пределах 36 000 ₽ в год.

По какой формуле государство добавляет деньги?

Это ключевая часть, в которой многие ошибаются. Государство не просто «добавляет 36 000 ₽ всем». Размер софинансирования зависит от вашего среднемесячного дохода за год.

Доход до 80 000 ₽/мес — коэффициент 1:1. Внесли 36 000 ₽ — получили 36 000 ₽ от государства. Это самая выгодная категория: на каждый ваш рубль приходит ещё один.

Доход 80 000–150 000 ₽/мес — коэффициент 1:2. Чтобы получить максимальные 36 000 ₽ от государства, нужно внести 72 000 ₽ в год. Государство добавляет 1 рубль на каждые 2 ваших.

Доход свыше 150 000 ₽/мес — коэффициент 1:4. Для максимума придётся внести 144 000 ₽ за год. На каждые 4 ваших рубля — 1 рубль от государства.

Минимум для получения софинансирования — 2 000 ₽ в год. Внесёте меньше — государство ничего не добавит, даже если у вас низкий доход.

Максимальный потолок один для всех: 36 000 ₽ в год в течение 10 лет. Итого до 360 000 ₽ прямых выплат от государства за весь период. Можно посчитать в калькуляторе сложных процентов, сколько вырастет эта сумма при реинвестировании инвестдохода НПФ.

Сколько реально получите при вашей зарплате?

Представьте: вы зарабатываете 55 000 рублей в месяц — типичная зарплата в большинстве регионов. Откладываете на ПДС по 3 000 рублей в месяц. За год это 36 000 ₽ ваших взносов. В августе следующего года государство добавит ещё 36 000 ₽. А ваша соседка с зарплатой 90 000 ₽ и теми же взносами по 3 000 ₽/мес получит софинансирование всего на 18 000 ₽ — потому что её коэффициент 1:2, а взнос остался прежним.

Чтобы получить максимум при разной зарплате, нужно вносить разные суммы. Вот сводная таблица:

| Среднемесячный доход | Коэффициент | Ваш взнос для максимума | Получите от государства |

|---|---|---|---|

| До 80 000 ₽ | 1:1 | 36 000 ₽/год (3 000 ₽/мес) | 36 000 ₽ |

| 80 000–150 000 ₽ | 1:2 | 72 000 ₽/год (6 000 ₽/мес) | 36 000 ₽ |

| Свыше 150 000 ₽ | 1:4 | 144 000 ₽/год (12 000 ₽/мес) | 36 000 ₽ |

Это не мелочь — это 360 000 ₽ живыми деньгами за 10 лет, если выдержите ритм. Плюс налоговый вычет сверху (про него ниже). Плюс инвестдоход НПФ — фонды по итогам 2024 года показали среднюю доходность 7–10% годовых.

Знакомо ощущение: вроде программа есть, вроде что-то даёт — а руки не доходят разобраться? Большинство 10 миллионов участников начинали с минимального взноса 2 000 ₽ просто чтобы «застолбить» год, а потом наращивали.

Какой ещё налоговый вычет даёт ПДС?

Помимо софинансирования, взносы по ПДС дают право на налоговый вычет — до 400 000 ₽ в год учитывается для уменьшения налоговой базы по НДФЛ.

Сумма возврата зависит от вашей ставки НДФЛ по прогрессивной шкале 2026 года:

- 13% (доход до 2,4 млн ₽/год) — возврат до 52 000 ₽;

- 15% (2,4–5 млн ₽/год) — возврат до 60 000 ₽;

- 18% (5–20 млн ₽/год) — возврат до 72 000 ₽;

- 20% (20–50 млн ₽/год) — возврат до 80 000 ₽;

- 22% (свыше 50 млн ₽/год) — возврат до 88 000 ₽.

Грубо говоря: внесли 400 000 ₽ за год, заявили вычет в налоговой — получили обратно от 52 до 88 тысяч рублей. Это сверх 36 000 ₽ софинансирования. Совокупный годовой бонус для участника с зарплатой до 80 000 ₽, который внёс 36 000 ₽: 36 000 ₽ (госсофинансирование) + 4 680 ₽ (вычет 13% от 36 000) = 40 680 ₽ при вложении 36 000 ₽. Это 113% доходности за год — ни один вклад такого не даст.

С 1 сентября 2026 года вычет можно будет получать и со взносов, которые сделал ваш работодатель.

Как вступить в ПДС за 3 шага?

Программа работает через негосударственные пенсионные фонды (НПФ). На рынке более 30 фондов, включая СберНПФ, ВТБ, Газпромбанк, ПСБ, «Социум», «Будущее».

Шаг 1: выбор НПФ. Сравнивайте по: размеру активов (≥10 млрд ₽), доходности за 2023–2025 годы, удобству приложения, наличию офиса в вашем городе. Все НПФ имеют лицензию ЦБ и страховую защиту 2,8 млн ₽ на каждого участника через АСВ.

Шаг 2: заключение договора. Онлайн через приложение НПФ или сайт банка-партнёра. Понадобится паспорт и СНИЛС. Срок открытия счёта — обычно 1–3 рабочих дня.

Шаг 3: первый взнос. Минимум для получения софинансирования — 2 000 ₽ за год. Можно платить разово в декабре или равномерно ежемесячно. Софинансирование за 2026 год государство перечислит в августе 2027.

Если уже есть пенсионные накопления в ПФР или НПФ — их можно перевести в ПДС. Это разовая операция: накопления перестают быть «замороженной» обязательной частью и становятся частью ваших долгосрочных сбережений с возможностью получить выплаты с 55 лет (женщины) или 60 лет (мужчины), либо через 15 лет участия.

Что не так с ПДС — три ловушки?

Звучит как идеальный продукт, но честный разбор требует упомянуть и обратную сторону.

Ловушка 1: деньги замораживаются. Забрать всё досрочно нельзя без потери софинансирования и налогового вычета. Исключения — особые жизненные ситуации: тяжёлая болезнь, потеря кормильца. В остальных случаях нужно либо дождаться 55/60 лет, либо отслужить в программе 15 лет.

Ловушка 2: инвестдоход не гарантирован. Доходность НПФ — это не банковский процент. Фонды инвестируют в облигации и акции, и в плохой год доход может быть ниже инфляции. В 2024 году средняя доходность ПДС-фондов составила 7–10%, но это историческая цифра, а не обязательство на будущее.

Ловушка 3: вывод 20 млрд в первый год. По данным Минфина, за 9 месяцев 2025 года участники ПДС вывели 20,31 млрд ₽ — преимущественно тех, кто перевёл накопительную часть пенсии в ПДС, а потом передумал. Это сигнал: прежде чем подписывать договор, посчитайте, действительно ли вы готовы держать деньги 15 лет.

Готовы ли вы заморозить 36 000 ₽ в год на 10–15 лет ради 360 000 ₽ прямых выплат и инвестдохода сверху? Если да — программа реально работает. Если нет — лучше открыть накопительный счёт или вклад с возможностью забрать в любой момент.

Скачайте справку по пенсионным баллам, чтобы понять, сколько вам уже накапает от государственной пенсии — и сколько реально нужно добрать через ПДС, чтобы дотянуть до желаемого уровня дохода после 55–60 лет.

Стоит ли вступать в ПДС в 2026 году?

Программа подходит вам, если:

- зарплата до 80 000 ₽/мес (максимальное соотношение 1:1);

- готовы откладывать минимум 2 000 ₽ в год, лучше 36 000 ₽;

- доход хотя бы периодически облагается НДФЛ (для вычета);

- готовы заморозить деньги на 15 лет или до 55/60 лет;

- хотите дополнительную защиту через АСВ — лимит 2,8 млн ₽ (выше обычного банковского 1,4 млн).

Программа не подходит, если:

- доход высокий и вы используете ИИС-3 (там лимит вычета 400 000 ₽ — пересекается с ПДС, но без ограничения по возрасту вывода);

- нет финансовой подушки на 6 месяцев — сначала её, потом ПДС;

- не уверены, что выдержите ритм взносов 10 лет подряд.

Посчитайте на пенсионном калькуляторе, какая прибавка к пенсии получится при ваших взносах через 15–20 лет. Иногда ПДС даёт +5–8 тысяч рублей к месячной выплате на пенсии — для большинства это разница между «выживанием» и «нормальной жизнью».

А вы знаете, что доходность ваших накоплений в обязательной части пенсии (если они есть с 2002–2014 годов) сейчас фактически заморожена? Перевод в ПДС — единственный легальный способ «разморозить» эти деньги и начать получать с них живой инвестдоход.

Сколько вы реально получите за 10 лет участия?

Простой расчёт для типового сценария: зарплата 55 000 ₽, взнос 3 000 ₽/мес = 36 000 ₽/год, коэффициент 1:1.

| Источник | За 1 год | За 10 лет |

|---|---|---|

| Ваши взносы | 36 000 ₽ | 360 000 ₽ |

| Софинансирование государства | 36 000 ₽ | 360 000 ₽ |

| Налоговый вычет (13%) | 4 680 ₽ | 46 800 ₽ |

| Инвестдоход НПФ (8% годовых, упрощённо) | — | ~440 000 ₽ |

| Итого на счёте через 10 лет | — | ~1,2 млн ₽ |

Это без учёта взносов в годы 11–15, если решите продолжать (но уже без господдержки). И без учёта того, что фонды реинвестируют доходы — реальная сумма обычно ещё выше при стабильной доходности.

Разница между «знать» и «сделать» в случае ПДС — около 400 000 ₽ реальных денег на счёте за 10 лет. Это машина или первый взнос на квартиру в небольшом городе.

Когда увидите первые деньги от государства?

Если оформили договор и сделали первый взнос в 2026 году:

- 2026 год — ваши взносы плюс ежемесячный инвестдоход НПФ;

- август 2027 года — первое государственное софинансирование за 2026 год;

- до 30 апреля 2027 года — можно подать декларацию 3-НДФЛ и получить налоговый вычет за 2026 год.

То есть первая «отдача» от государства приходит примерно через 7–8 месяцев после конца года. Это нужно понимать заранее: терпение — обязательное условие программы.

А у вас есть друзья или родственники, которые уже получили софинансирование в августе 2025? Спросите их — это лучшая проверка, реально ли это работает. По нашим данным от участников: деньги пришли всем, кто внёс хотя бы 2 000 ₽ за 2024 год и не имел открытых нарушений договора с НПФ.

Что делать прямо сейчас?

Если решили вступить — действуйте до конца 2026 года. Чем позже сделаете первый взнос, тем меньше времени останется на накопление баллов «лет участия» (а они влияют на возможность досрочного вывода через 15 лет).

Сравните 3–5 НПФ по доходности за последние 3 года, размеру активов и удобству приложения. Откройте договор онлайн — это 10 минут. Внесите хотя бы 2 000 ₽, чтобы «застолбить» год. Дальше можно докладывать в течение года любыми суммами.

Программа реально работает. 52 миллиарда уже выплачено. 2,6 миллиона человек получили деньги. Вопрос только один: окажетесь ли вы среди следующих 3 миллионов в августе 2027.

Как думаете — стоит вступать в ПДС в 2026, или лучше переждать ещё год и посмотреть, как программа покажет себя в долгосрочной перспективе? Напишите в комментариях — особенно интересно мнение тех, кто уже получил софинансирование в августе 2025.

Какую финансовую тему разобрать следующей? Пишите — сделаем подробный расчёт с конкретными цифрами и ссылкой на калькулятор.

Подпишитесь — раз в неделю разбираем государственные программы, о которых большинство не знает. Следующая статья: как через ИИС-3 вернуть 88 000 ₽ налогов в 2026 году, если у вас прогрессивная ставка НДФЛ — с разбором, кому это выгоднее ПДС, а кому нет.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Накопительная пенсия или ПДС: как проверить сумму, срок выплаты и последствия перевода старых накоплений в программу долгосрочных сбережений.

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.