Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

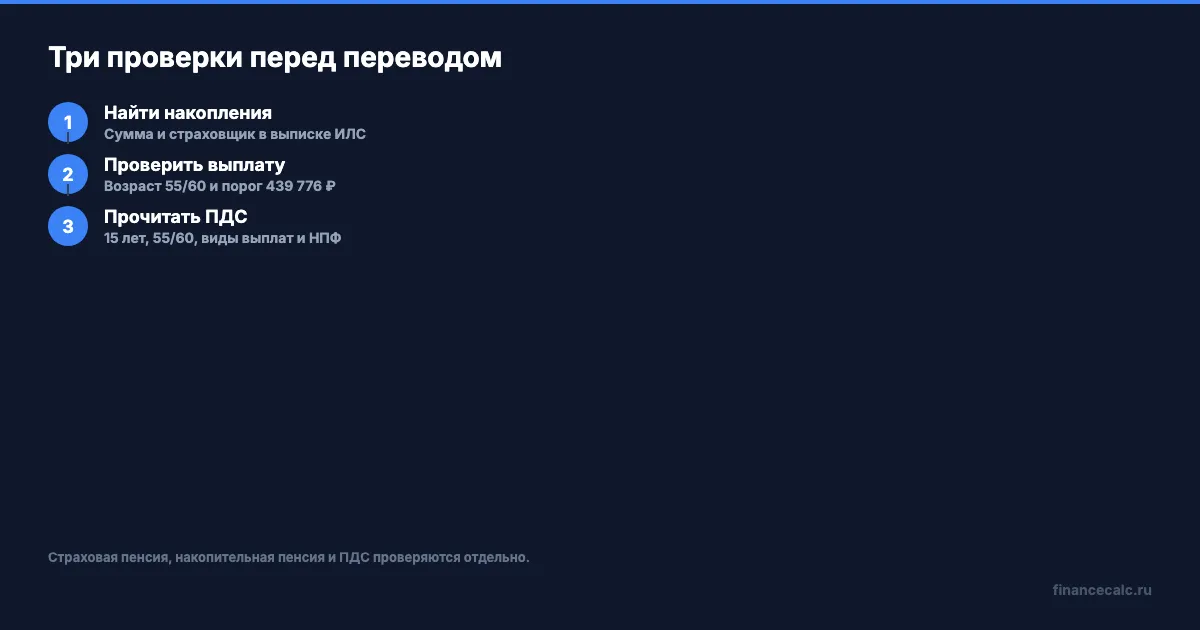

Накопительная пенсия или ПДС - это не один и тот же кошелёк с разными названиями. В ПДС можно перевести старые пенсионные накопления по ОПС, но после такого шага меняются правила доступа к деньгам, выплаты и проверки фонда. Перед заявлением стоит пройти три проверки: есть ли у вас право на выплату сейчас, не выгоднее ли забрать накопительную отдельно и готовы ли вы ждать правила ПДС.

Данные в статье проверены 14.07.2026 по страницам СФР и Банка России.

Что именно вы собираетесь переводить?

Сначала отделите три вещи. Страховая пенсия считается по стажу, ИПК и фиксированной выплате. Накопительная пенсия - это старые пенсионные накопления: взносы работодателя за 2002-2013 годы, дополнительные взносы, маткапитал на пенсию и инвестиционный доход. ПДС - добровольный договор с НПФ, куда можно вносить личные деньги и при желании перевести пенсионные накопления.

Ошибка начинается с фразы “переведу пенсию в ПДС”. Страховую пенсию туда не переводят. Речь только о средствах пенсионных накоплений, которые видны в выписке индивидуального лицевого счёта и у которых есть страховщик: СФР или конкретный НПФ.

Проверьте выписку на Госуслугах: есть ли строка о пенсионных накоплениях, какая там сумма и кто страховщик. Если строки нет, переводить в ПДС нечего. Если сумма есть, дальше нужно понять, можете ли вы уже получить её как накопительную выплату.

Отдельно посмотрите источник денег. Если это только обязательные взносы работодателя, один маршрут. Если внутри есть маткапитал или дополнительные взносы по старой программе софинансирования, может появиться срочная выплата не меньше чем на 10 лет. Если накопления уже находятся в НПФ, уточните, не подписываете ли вы одновременно переход к другому страховщику: у таких заявлений есть свои сроки.

Эта проверка скучная, но она экономит главный ресурс: право выбора. Пока вы не понимаете, какая именно сумма лежит на счёте, любой совет “переводите” или “не переводите” будет слишком грубым.

Можете ли вы получить накопительную пенсию без ПДС?

В 2026 году выплаты пенсионных накоплений обычно доступны женщинам с 55 лет и мужчинам с 60 лет. Для накопительной пенсии и срочной выплаты дополнительно нужны 15 лет страхового стажа и ИПК не меньше 30. Единовременную выплату назначают по заявлению, если расчётный размер накопительной пенсии равен или меньше 10% федерального прожиточного минимума пенсионера.

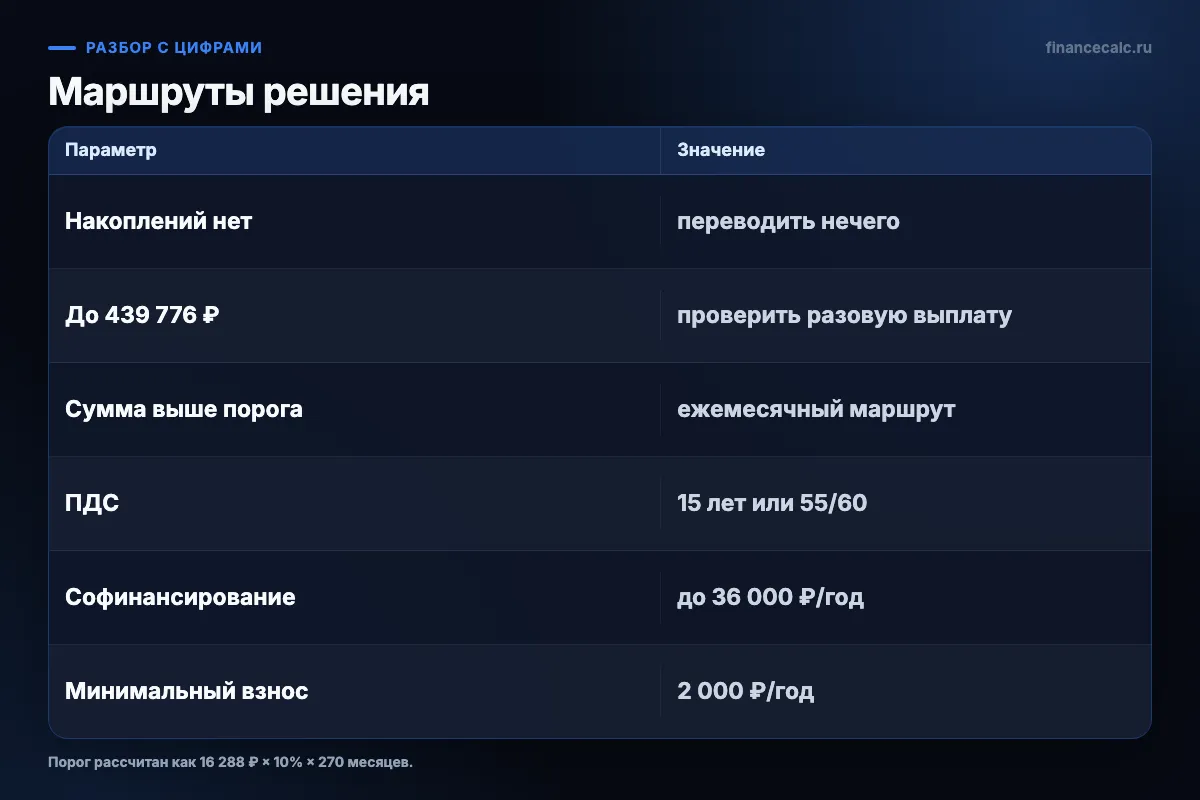

Формула простая: сумма накоплений / 270 месяцев. Ожидаемый период выплаты в 2026 году равен 270 месяцам. Федеральный ПМП - 16 288 ₽, 10% от него - 1 628,80 ₽. Значит, ориентир для единовременной выплаты: 1 628,80 × 270 = 439 776 ₽.

Если на счёте 180 000 ₽, расчётная накопительная пенсия составит 180 000 / 270 = 666,67 ₽ в месяц. Это меньше 1 628,80 ₽, поэтому сумма обычно идёт одним платежом. Если на счёте 500 000 ₽, расчёт: 500 000 / 270 = 1 851,85 ₽. Это выше порога, значит возможна ежемесячная накопительная пенсия, а не разовая выплата.

Здесь важный вывод: если вам уже 55/60 и сумма ниже примерно 439 776 ₽, перевод в ПДС может отложить деньги, которые сейчас можно запросить отдельно. Сначала проверьте право на выплату, а уже потом сравнивайте ПДС.

При этом “ниже порога” не означает “деньги придут автоматически”. СФР прямо указывает заявительный порядок для единовременной выплаты. Если страховщик СФР, заявление можно подать через Госуслуги; если страховщик НПФ, обращаются в этот фонд. Решение по единовременной выплате рассматривают не позднее одного месяца, а перечисление делают в срок до двух месяцев после принятия решения.

Что спросить у страховщика до перевода: какая сумма учитывается на дату обращения, какой вид выплаты возможен, какие документы нужны и не было ли ранее назначенной накопительной или срочной выплаты. Последний пункт важен, потому что единовременная выплата не назначается тем, кому раньше уже установили накопительную пенсию или срочную пенсионную выплату.

Что изменится после перевода в ПДС?

ПДС даёт другие плюсы. По данным Банка России, государство софинансирует взносы до 36 000 ₽ в год, если личные взносы за год не меньше 2 000 ₽. Период софинансирования - 10 лет после первого личного взноса. Есть налоговый вычет со взносов до 400 000 ₽ в год: максимум зависит от вашей ставки НДФЛ и может составлять от 52 000 до 88 000 ₽.

Но это уже договор долгосрочных сбережений, а не прежняя накопительная выплата по ОПС. Деньги из ПДС обычно получают после 15 лет действия договора или при достижении 55 лет для женщин и 60 лет для мужчин. Варианты выплат зависят от договора: пожизненные, периодические не меньше 10 лет, а иногда единовременные.

Есть и защита: Банк России указывает государственное гарантирование сохранности средств в ПДС на 2,8 млн ₽, а для переведённых пенсионных накоплений и полученных денег государства максимальный размер гарантии увеличивается дополнительно. Но гарантия не делает ПДС вкладом и не обещает фиксированную доходность. НПФ инвестирует деньги, а условия выплат нужно читать в договоре фонда.

Проще говоря, ПДС подходит не для “быстро забрать”, а для тех, кто осознанно превращает старые накопления в долгосрочный пенсионный продукт с новыми взносами. Перед решением посчитайте вашу страховую часть в пенсионном калькуляторе, чтобы видеть общую картину: страховая пенсия отдельно, накопительная отдельно, ПДС отдельно.

Самый сильный аргумент за ПДС появляется, когда вы не просто переводите старые накопления, а готовы пополнять договор. Например, если у вас есть 120 000 ₽ старых накоплений, но вы больше не готовы ничего вносить, софинансирование не сработает само по себе. Если же вы ежегодно добавляете личные взносы и попадаете под господдержку, расчёт меняется: ПДС становится не “обналичить старые деньги”, а собрать отдельный долгосрочный резерв.

Когда перевод может быть невыгоден?

Главный нулевой сценарий: у вас нет пенсионных накоплений. Тогда договор ПДС можно открыть только за счёт личных взносов, но тема перевода старых средств отпадает.

Второй сценарий: накопления есть, возраст 55/60 уже наступил, а сумма ниже порога единовременной выплаты. В таком случае сначала сравните два маршрута. Первый: подать заявление на выплату накоплений через СФР или НПФ. Второй: перевести деньги в ПДС и ждать условий договора. Универсального ответа нет, но ошибка - нажать “перевести” только из-за слова “софинансирование”.

Третий сценарий: деньги лежат в НПФ, который участвует в ОПС, но вы хотите ПДС у другого фонда. Банк России отдельно указывает, что пенсионные накопления можно перевести в ПДС только в НПФ, который работает в системе обязательного пенсионного страхования. Кроме того, обычные переходы между страховщиками имеют сроки и риск потери инвестиционного дохода при досрочном переходе. Перед заявлением проверьте у текущего и будущего фонда, какой именно тип заявления вы подписываете.

Есть ещё один неприятный вариант: человек переводит накопления ради “до 36 000 ₽”, но его доход требует взноса больше 36 000 ₽ для максимальной поддержки. В презентации СФР приведены три непересекающихся коридора: при доходе до 80 000 ₽ включительно в месяц максимум господдержки требует 36 000 ₽ личных взносов за год; при доходе свыше 80 000 ₽ и до 150 000 ₽ включительно — уже 72 000 ₽; при доходе свыше 150 000 ₽ — 144 000 ₽. Если вы не готовы к таким взносам, реальная выгода будет ниже рекламной карточки.

Наша позиция такая: перевод старых накоплений в ПДС имеет смысл только после письменной или экранной фиксации условий. Сохраните выписку ИЛС, правила договора, выбранный вид заявления и расчёт возможной выплаты. Потом сравнивайте. В пенсионных деньгах опасна не осторожность, а решение “на доверии”.

Как принять решение за 10 минут?

Сделайте короткую проверку в таком порядке.

- Закажите выписку ИЛС и найдите сумму пенсионных накоплений, страховщика и источник средств.

- Проверьте возраст, стаж и ИПК. Если вам уже 55/60, сравните сумму с порогом 439 776 ₽ по формуле “накопления / 270”.

- Откройте правила ПДС выбранного НПФ: когда можно получить деньги, какие виды выплат есть, что будет при переводе старых накоплений и какие комиссии/условия прописаны.

Если в выписке 120 000 ₽ и вам уже исполнилось 55/60, практичный первый шаг - узнать порядок единовременной выплаты у вашего страховщика. Если вам 42 года, накопления есть, а вы готовы каждый год пополнять ПДС ради софинансирования, перевод может быть частью долгосрочного плана. Это разные задачи, и смешивать их нельзя.

Для общей картины проверьте будущую страховую пенсию в пенсионном калькуляторе. Он не заменяет правила НПФ, но помогает увидеть, какая часть будущего дохода будет зависеть от баллов, а какая - от ваших накопительных решений.

Какой пункт у вас вызывает больше вопросов: где найти сумму накоплений, как понять порог единовременной выплаты или как читать договор ПДС? Напишите в комментариях. Подпишитесь: дальше разбираем пенсионные решения так, чтобы перед заявлением было понятно, что именно вы меняете.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.

Накопительная пенсия 2026: как проверить свою сумму, если средняя выплата — 68 000 ₽

В 2026 году 705 900 россиян получат накопительную пенсию единовременно — в среднем 68 100 ₽, но диапазон от 20 до 440 тыс. ₽. Кому положено и как проверить за 2 минуты.