Государство удваивает ваши взносы: софинансирование пенсии 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

36 000 рублей в год — просто за то, что вы откладываете деньги на будущее. Плюс возврат НДФЛ до 52 000 рублей сверху. Звучит слишком хорошо? Программа долгосрочных сбережений (ПДС) работает в России с 2024 года, и государство действительно удваивает ваши взносы. Разберём, кто может участвовать и сколько реально получить.

Что такое программа долгосрочных сбережений?

ПДС — это государственная программа накоплений, запущенная с 1 января 2024 года. Вы заключаете договор с негосударственным пенсионным фондом (НПФ), делаете взносы, а государство добавляет свою часть.

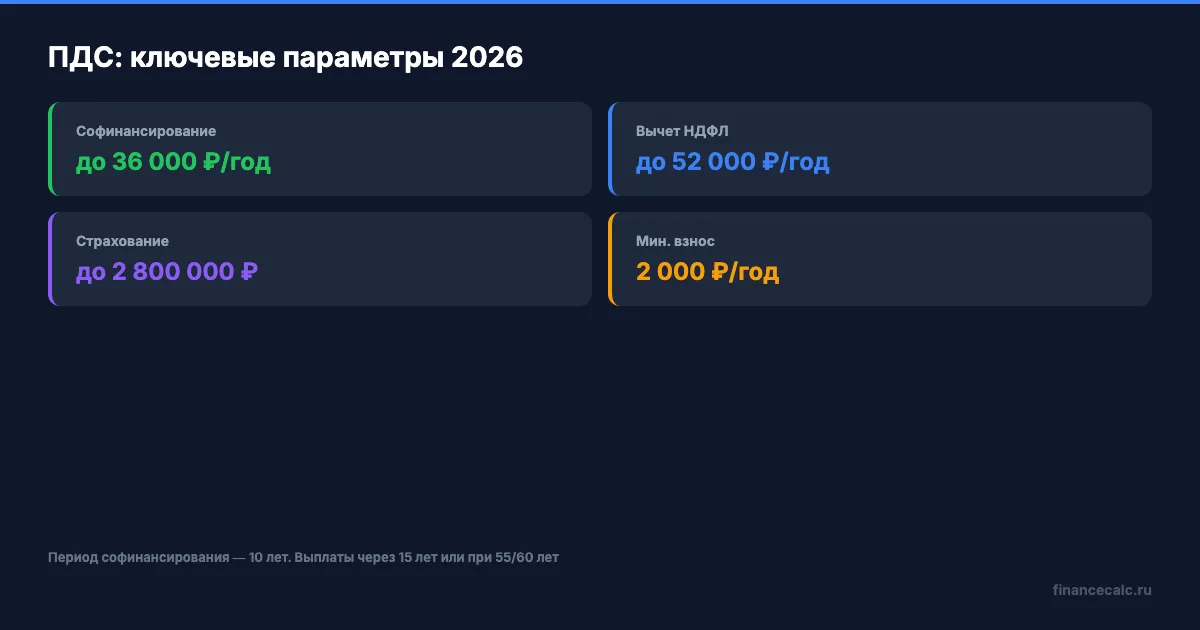

Механизм простой: вы вносите деньги на счёт в НПФ, фонд инвестирует их, а государство ежегодно добавляет софинансирование — до 36 000 рублей. Период господдержки — 10 лет с момента первого взноса.

Минимальный взнос для получения софинансирования — всего 2 000 рублей в год. А сколько добавит государство, зависит от вашего дохода.

Рассчитать, как накопления повлияют на вашу будущую пенсию, можно в пенсионном калькуляторе.

Сколько добавит государство к моим взносам?

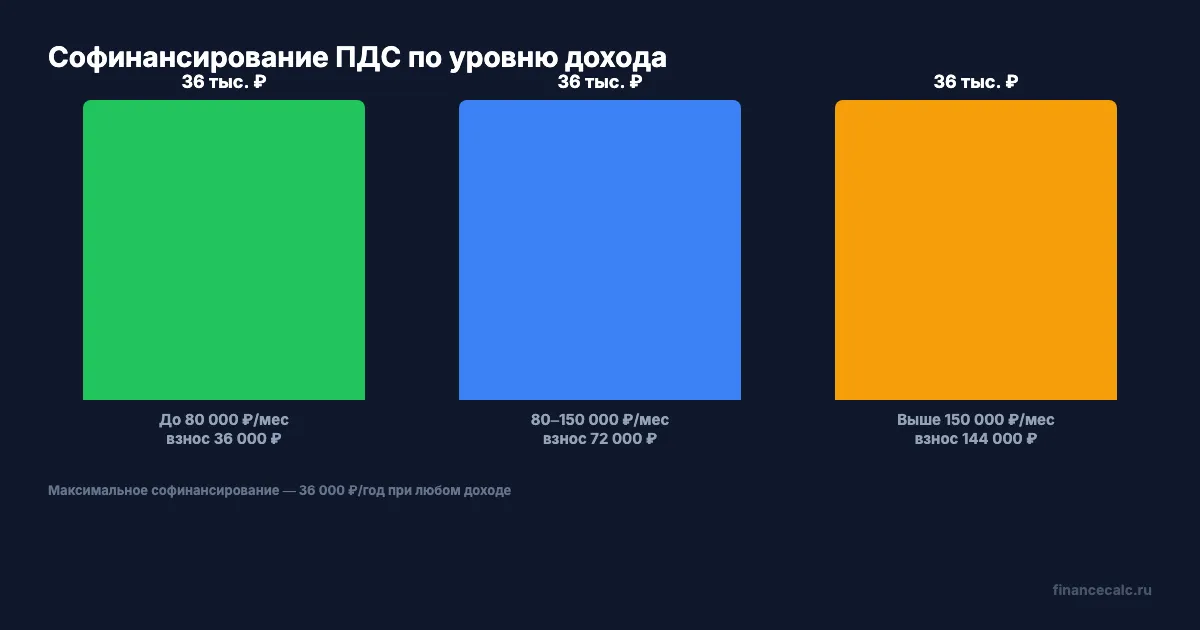

Размер софинансирования зависит от вашего среднемесячного дохода. Чем ниже доход — тем щедрее государство:

Доход до 80 000 ₽/мес — соотношение 1:1. Вы вносите 36 000 ₽ за год, государство добавляет ещё 36 000 ₽. Максимальная выгода.

Доход от 80 000 до 150 000 ₽/мес — соотношение 1:2. Чтобы получить те же 36 000 ₽ от государства, вам нужно внести 72 000 ₽ за год.

Доход выше 150 000 ₽/мес — соотношение 1:4. Для максимального софинансирования придётся внести 144 000 ₽ за год.

Представьте: вы зарабатываете 55 000 рублей в месяц и откладываете по 3 000 рублей — всего 36 000 за год. Государство удваивает эту сумму. Итого на вашем счёте за год — 72 000 рублей вместо 36 000. А вы ведь ещё и налоговый вычет получите сверху.

Вдумайтесь: за 10 лет только софинансирование принесёт вам 360 000 рублей. Это деньги, которые вы не заработали и не отложили — их добавило государство.

Какой налоговый вычет можно получить?

Помимо софинансирования, ПДС даёт право на налоговый вычет по НДФЛ. Вы можете вернуть 13% от суммы своих взносов — до 400 000 рублей в год. Максимальный возврат — 52 000 рублей ежегодно.

Как это считается? Допустим, вы за год внесли 100 000 рублей. Возврат НДФЛ: 100 000 × 13% = 13 000 рублей. Если внесли максимальные 400 000 — получите 52 000 рублей обратно.

А вы задумывались, что вычет и софинансирование работают одновременно? При доходе до 80 000 ₽ и взносе 36 000 ₽ за год вы получаете: 36 000 ₽ от государства + 4 680 ₽ вычет НДФЛ = 40 680 рублей сверх ваших вложений. Это больше 113% доходности на ваш взнос — ни один вклад такого не даст.

Для сравнения: даже лучшие вклады в марте 2026 года дают около 13-14% годовых. А здесь только за счёт господдержки — более 100% в первый год.

Какие условия для получения выплат?

Деньги из ПДС можно получить в двух случаях:

По сроку — через 15 лет после заключения договора. Если вы оформили ПДС в 2024 году, выплаты начнутся не раньше 2039-го.

По возрасту — при достижении 55 лет (женщины) или 60 лет (мужчины). Это прежний пенсионный возраст, не нынешний. В 2026 году на страховую пенсию выходят мужчины в 64 года и женщины в 59 лет — а получить деньги из ПДС можно раньше.

Что произойдёт при совпадении условий? Работает тот срок, который наступит первым. Если вам сейчас 50 лет — ждать до 55/60 быстрее, чем 15 лет.

Все средства в ПДС застрахованы государством на сумму до 2 800 000 рублей — через Агентство по страхованию вкладов. Это покрывает и ваши взносы, и доход от инвестирования, и софинансирование.

Посчитайте свою ситуацию — цифры могут удивить. Откройте пенсионный калькулятор и введите ваши параметры: стоимость пенсионного балла в 2026 году — 156,76 рублей, фиксированная выплата — 9 584,69 рублей. Это без учёта ПДС — а с ней картина ещё лучше.

А что со старой программой софинансирования по ФЗ-56?

Программа государственного софинансирования пенсионных накоплений по ФЗ-56 (от 2008 года) закрыта для новых участников с 2015 года. Вступить можно было до 31 декабря 2014 года, а первый взнос — сделать до 31 января 2015 года.

Для тех, кто успел вступить, программа продолжает работать 10 лет с момента первого взноса. Там государство удваивало взносы от 2 000 до 12 000 рублей в год. Если участник откладывал выход на пенсию — софинансирование увеличивалось до 48 000 рублей.

Но если вы не успели — не расстраивайтесь. ПДС значительно щедрее: потолок софинансирования 36 000 рублей вместо 12 000, плюс налоговый вычет до 52 000 рублей, которого в ФЗ-56 не было.

Стоит ли участвовать и какие есть альтернативы?

Кому ПДС подходит лучше всего? Людям с доходом до 80 000 рублей — у них максимальное соотношение софинансирования 1:1. При минимальном взносе 36 000 рублей в год (3 000 рублей в месяц) вы получаете: удвоение суммы + вычет НДФЛ + инвестиционный доход от НПФ.

А что если ваш доход выше 150 000 рублей? Тогда для максимального софинансирования нужно вносить 144 000 рублей в год. Вычет всё равно работает, но соотношение уже 1:4 — эффективность ниже.

Альтернативы для сравнения:

ИИС-3 — вычет 13% от взносов до 400 000 рублей в год (те же 52 000 рублей), плюс освобождение дохода от НДФЛ при закрытии. Минимальный срок — 5 лет (для открытых в 2024-2026). Больше гибкости в выборе инструментов, но нет софинансирования. Рассчитать доходность можно в инвестиционном калькуляторе.

Вклад — ставки около 13-14% (март 2026), но без бонусов от государства и без долгосрочного накопительного эффекта.

Добровольные пенсионные взносы в СФР — покупка стажа и баллов. Стоимость одного года в 2026 — 71 526 рублей (МРОТ 27 093 × 22% × 12). Это другая задача: не накопление, а увеличение страховой пенсии. Подробнее — в калькуляторе пенсионных баллов.

Знакомо? Многие откладывают решение о пенсионных накоплениях «на потом» — а потом обнаруживают, что горизонт сократился вдвое, а суммы нужны втрое больше.

На наш взгляд, ПДС — один из немногих инструментов, где государство реально добавляет деньги к вашим сбережениям. Для дохода до 80 000 рублей это самый выгодный вариант пенсионных накоплений в 2026 году.

Рассчитайте свою пенсию

Откройте пенсионный калькулятор и посмотрите, сколько вам начислят при текущих баллах. Добавьте к результату потенциальные выплаты из ПДС — и вы увидите реальную картину.

Если хотите разобраться, сколько у вас уже накоплено баллов и стажа, загляните в статью о том, как проверить пенсию через Госуслуги. А посчитать стоимость баллов поможет калькулятор пенсионных баллов.

Как думаете — стоит вступить в ПДС ради 36 000 рублей в год или лучше вложить деньги самому через ИИС? Напишите в комментариях — интересно ваше мнение.

Какой пенсионный вопрос разобрать следующей? Пишите — сделаем подробный расчёт с цифрами.

Подпишитесь — скоро разберём, кому положена пенсия по потере кормильца и как рассчитать размер выплат. С конкретными суммами и пошаговой инструкцией.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Как накопить на пенсию самостоятельно: два сценария

Как накопить на пенсию самому — два сценария: старт в 25 и в 45 лет. Расчёт через пенсионный калькулятор, выбор инструментов, пошаговый план.

Накопительная пенсия: что это и как получить в 2026

Накопительная пенсия — у кого есть, как узнать сумму, как получить. Пошаговая инструкция: единовременная, срочная и пожизненная выплата.

5 необратимых выборов в пенсионной системе РФ: каждый ±2–5 тыс. к пенсии

5 пенсионных развилок, после которых уже не отыграешь назад: перевод накоплений в НПФ, форма выплат, отсрочка, ПДС, основание досрочной пенсии — расчёт цены каждой ошибки на 2026.