Вклад на ребёнка: как оформить и сколько накопить

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Если откладывать по 5 000 рублей в месяц с рождения ребёнка под 14% годовых с капитализацией, к совершеннолетию на счёте будет около 4,8 млн рублей. Из них ваших — 1 080 000. Всё остальное — работа сложного процента. Ниже — как оформить такой вклад и на что обратить внимание.

Что такое вклад на ребёнка и чем он отличается от обычного?

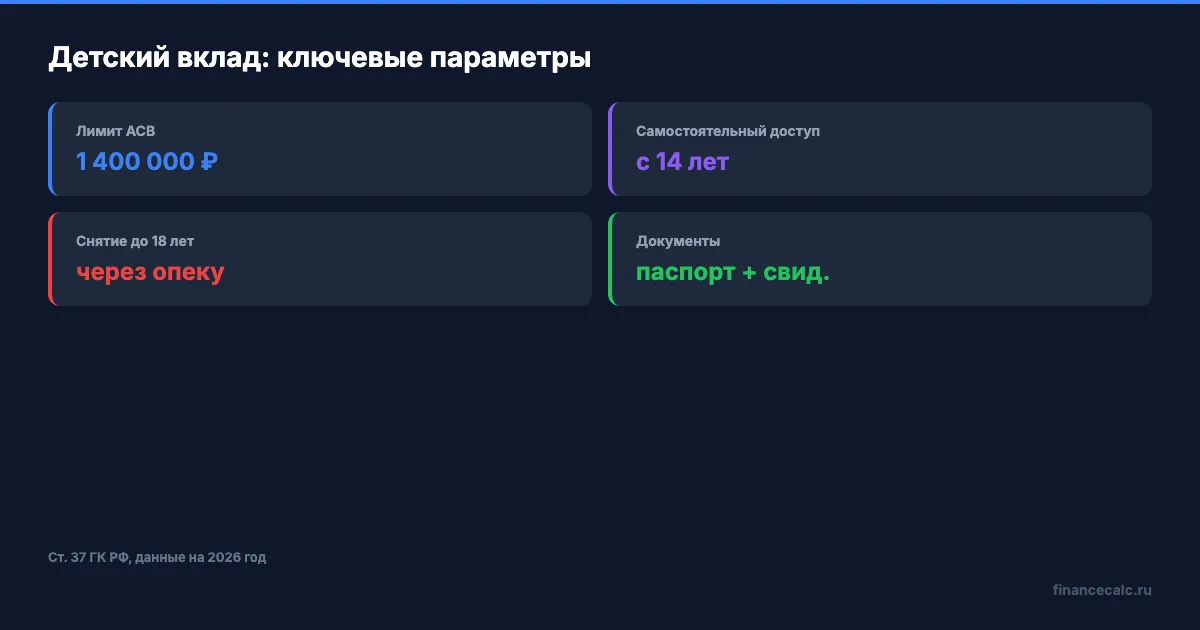

Вклад на ребёнка — это банковский депозит, открытый на имя несовершеннолетнего. Главное отличие от обычного вклада: до 18 лет ребёнок не может распоряжаться деньгами самостоятельно. С 14 лет он вправе вносить собственные средства и снимать начисленные проценты, но основную сумму — только с согласия родителей.

Есть два варианта оформления.

На имя ребёнка. Владелец вклада — ребёнок. Снять деньги досрочно может только родитель или опекун, и только с разрешения органов опеки (ст. 37 ГК РФ). Это самый надёжный способ защитить накопления: ни развод, ни долги родителей не затронут эти деньги.

На имя родителя с целевым назначением. Формально вклад ваш. Вы распоряжаетесь им свободно, но и защиты от собственных импульсивных решений нет. Этот вариант проще в управлении, зато требует финансовой дисциплины.

Рассчитать, сколько накопится к нужной дате, можно на калькуляторе вкладов.

Какой тип вклада лучше выбрать?

Для накопления на 10–18 лет подходят два инструмента.

Срочный вклад с пополнением — основа долгосрочной стратегии. Ставка фиксирована на срок вклада (обычно 1–3 года), после чего вклад переоформляется по текущей ставке. Ключевое условие при выборе — ежемесячная капитализация. Без неё вы теряете до 1 процентного пункта эффективной доходности. При ставке 14% это означает недополученные 48 000 рублей за год на вкладе в 500 000. Подробнее о механизме — в статье про капитализацию процентов.

Накопительный счёт — гибкий, но менее предсказуемый. Ставка плавающая: банк может снизить её в любой момент. Зато деньги доступны без потери процентов. Подходит как «перевалочный пункт»: накопили 50 000–100 000 на счёте — перевели на срочный вклад.

На наш взгляд, оптимальная комбинация — срочный вклад с пополнением как основа плюс накопительный счёт для текущих взносов. Если хотите снизить процентный риск, используйте лестничную стратегию: разбейте сумму на несколько вкладов с разными сроками.

Какие документы понадобятся для оформления?

Набор минимальный. Для вклада на имя ребёнка до 14 лет: паспорт родителя (законного представителя) и свидетельство о рождении. Для ребёнка старше 14 лет — дополнительно его паспорт.

Оформление занимает 15–30 минут в отделении. Часть банков позволяет открыть детский вклад через мобильное приложение, но большинство по-прежнему требует визит в офис.

Ограничение, которое нужно знать заранее: деньги с вклада на имя ребёнка нельзя снять до его совершеннолетия без разрешения органов опеки и попечительства. Банк не выдаст средства без официального документа.

Допустим, вы хотите снять часть накоплений на обучение ребёнка в частной школе. Потребуется обращение в отдел опеки по месту жительства, заявление с обоснованием и подтверждение цели расхода. Срок рассмотрения — до 15 рабочих дней. Процедура несложная, но требует времени.

Сколько накопится к совершеннолетию?

Разберём расчёт на конкретных цифрах.

Условия: 5 000 рублей в месяц, ставка 14% годовых, ежемесячная капитализация, срок — 18 лет (216 месяцев).

За 18 лет вы внесёте 5 000 × 216 = 1 080 000 рублей собственных средств. С учётом сложного процента итоговая сумма — около 4 830 000 рублей. Чистый процентный доход — 3 750 000 рублей. Проще говоря, каждый вложенный рубль принёс ещё 3,5 рубля сверху.

Без процентов — ровно 1 080 000 рублей. Разница в 4,5 раза наглядно показывает, почему время и капитализация важнее размера ежемесячного взноса.

Ставка 14% не сохранится все 18 лет — она будет меняться вслед за ключевой ставкой ЦБ. Но даже при средней ставке 10% за весь период итог составит около 3 000 000 рублей. Проверьте свой сценарий на калькуляторе сложного процента: введите ставку вашего банка, сумму и срок.

Какие подводные камни есть у детского вклада?

Налог на доход по вкладам. У ребёнка собственный необлагаемый порог. Он рассчитывается так: 1 000 000 × максимальная ключевая ставка ЦБ за год. В 2025 году максимум ставки составлял 21% — значит, порог того периода был 210 000 рублей процентного дохода.

Порог за 2026 год определится по максимальной ставке в течение года (текущая — 15%). Пока доход ребёнка по вкладам не превышает эту сумму — налог не начисляется. При вкладе до 1,5 млн рублей вы вряд ли достигнете порога. Детальный расчёт — в статье налог на вклады 2026. Скачайте расчёт налога на вклады, чтобы заранее проверить свою ситуацию.

Страхование АСВ. Вклад на имя ребёнка застрахован отдельно от ваших вкладов в том же банке. Лимит стандартный — 1 400 000 рублей. Если к концу срока накопления превысят эту сумму, распределите средства между двумя банками. Подробнее — в статье о страховании вкладов и АСВ.

Доступ к деньгам. Вклад на имя ребёнка — самый защищённый вариант. Но если финансовая ситуация изменится и деньги понадобятся вам срочно, забрать их без органов опеки не получится. Учитывайте это при выборе между вкладом на имя ребёнка и на своё имя.

А вы уже рассчитали, сколько будет стоить образование вашего ребёнка через 10–15 лет?

Рассчитайте накопления на калькуляторе

Откройте калькулятор вкладов, введите сумму ежемесячного пополнения и ставку вашего банка. Сравните два-три сценария с разными сроками. Даже 3 000 рублей в месяц при ставке 12% за 15 лет превратятся в около 1 500 000 рублей. Начните сегодня — время работает на вашего ребёнка.

Расчёты приведены для примера. Ставки по вкладам меняются — уточняйте условия в вашем банке. Данные актуальны на март 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.

Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

ЦБ сообщил о 774 млрд ₽ на счетах приморцев и снижении ставок ДФО. Считаем, как 1,7 п.п. превращаются в 17 000 ₽ на 1 млн ₽.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.