Топ-10 вкладов апреля 2026: рейтинг по реальной ставке после налога

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

16,5% годовых — такую ставку предлагает один из банков по вкладу на год. Но после налога на вклады реальная доходность — 14,8%. А если учесть инфляцию 6% — чистый доход всего 8,8%. Мы сравнили 10 вкладов не по рекламным ставкам, а по реальной доходности — после всех вычетов.

Как считать реальную ставку после налога?

С 2025 года доход по вкладам облагается НДФЛ. Необлагаемый минимум в 2026 году: максимальная ключевая ставка ЦБ за год × 1 000 000 ₽. При ключевой ставке 15% (с 20.03.2026) необлагаемый минимум — 150 000 ₽ в год.

Представьте: у вас вклад 2 000 000 ₽ под 16%. Доход за год — 320 000 ₽. Необлагаемый минимум — 150 000 ₽. Налогооблагаемый доход — 170 000 ₽. НДФЛ 13% — 22 100 ₽. Чистый доход — 297 900 ₽. Реальная ставка — 14,9% вместо рекламных 16%.

При сумме до 1 000 000 ₽ налог не возникнет: доход при 16% — 160 000 ₽, что лишь чуть выше минимума 150 000 ₽. Налог — всего 1 300 ₽. А при 500 000 ₽ налога не будет вообще. Рассчитайте точную сумму на калькуляторе налога на вклады.

Как думаете, многие ли вкладчики учитывают налог при выборе банка? По данным опросов — менее 15%. Остальные сравнивают номинальные ставки и упускают 1–2% реальной доходности.

Какие вклады лучшие в апреле 2026?

| Банк | Ставка | Срок | Мин. сумма | Ставка после налога (2 млн) |

|---|---|---|---|---|

| Газпромбанк | 16,5% | 12 мес. | 50 000 ₽ | 14,8% |

| Совкомбанк | 16,3% | 12 мес. | 100 000 ₽ | 14,6% |

| Альфа-Банк | 16,0% | 12 мес. | 10 000 ₽ | 14,4% |

| Т-Банк | 16,0% | 12 мес. | 50 000 ₽ | 14,4% |

| ВТБ | 15,8% | 12 мес. | 100 000 ₽ | 14,2% |

| Сбербанк | 15,5% | 12 мес. | 100 000 ₽ | 14,0% |

| Росбанк | 16,0% | 6 мес. | 50 000 ₽ | 15,3%* |

| МКБ | 16,2% | 9 мес. | 100 000 ₽ | 15,0%* |

| Открытие | 15,7% | 12 мес. | 50 000 ₽ | 14,1% |

| Промсвязьбанк | 15,5% | 12 мес. | 100 000 ₽ | 14,0% |

*Короткие вклады: ставка после налога выше, потому что доход за 6–9 мес. ниже необлагаемого минимума.

Вдумайтесь: разница между лучшим и худшим вкладом в топ-10 — всего 0,8% после налога. На 2 000 000 ₽ это 16 000 ₽ в год. Ощутимо, но не критично. Гораздо важнее — условия мелкого шрифта.

Какие ловушки прячутся в условиях?

«Ставка с капитализацией». Некоторые банки указывают эффективную ставку с учётом ежемесячной капитализации. Номинальная — на 0,5–1 п.п. ниже. Сравнивайте номинальные ставки или считайте на калькуляторе.

Минимальная/максимальная сумма. Газпромбанк даёт 16,5% на суммы от 50 000 ₽ — но для сумм от 10 млн ставка может быть ниже. Проверяйте условия для вашей суммы.

Пролонгация. Срок вклада истёк — банк автоматически переоткрывает на текущих условиях. Если ставки упали — ваш вклад переоткроется под 12% вместо 16%. Ставьте напоминание за неделю до окончания.

Без пополнения и частичного снятия. Максимальные ставки — по вкладам без возможности довнести или снять. Если вам нужна гибкость — рассмотрите накопительный счёт (до 17%, но ставка плавающая).

Знакомо? Открыли вклад под 16%, а через 3 месяца увидели предложение 17% в другом банке. Закрыть досрочно — потерять все проценты. Дождаться конца срока — «упустить» 1%. Правильный ответ: при вкладе до года разница — 5 000–10 000 ₽ на миллион. Обычно не стоит суеты.

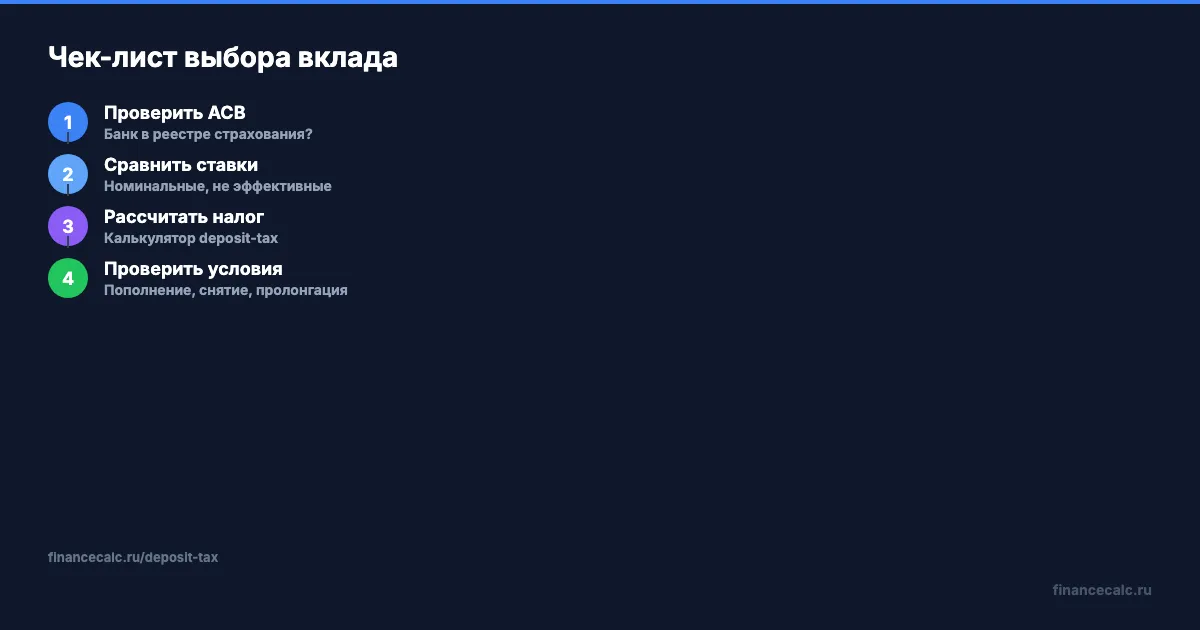

Как выбрать вклад — чек-лист?

Пять шагов: проверить банк в реестре АСВ (застрахован ли вклад), сравнить номинальные ставки (не эффективные), рассчитать доход после налога на калькуляторе, проверить условия пополнения и досрочного снятия, поставить напоминание о дате окончания вклада.

При сумме свыше 1,4 млн ₽ в одном банке — разделите между банками или рассмотрите безотзывный сберегательный сертификат от 3 лет (страховка до 2,8 млн по ФЗ 347-ФЗ).

Ещё один совет: не гонитесь за десятыми долями процента. Разница между 16,0% и 16,3% на миллионе за год — 3 000 ₽. А вот удобство мобильного банка, скорость обслуживания и наличие отделений рядом с домом — это каждый день. Для пожилых родственников особенно важна доступность отделения — не все готовы управлять вкладом через приложение.

Тренд мая: после снижения ключевой ставки до 14,5% (24.04.2026) банки постепенно снижают ставки по новым вкладам. Если планируете крупный вклад — не откладывайте: через месяц условия могут быть хуже на 0,5–1 п.п. Следующее заседание ЦБ — 19 июня 2026. Если ставку снова снизят — банки урежут проценты ещё быстрее.

Какой банк выбрали бы вы — с максимальной ставкой 16,5% или с удобными условиями пополнения при 15,5%? Напишите в комментариях.

Какую тему по вкладам разобрать? Пишите — сделаем подробный расчёт.

Подпишитесь — скоро разберём лучшие вклады для пенсионеров с повышенными ставками. С конкретными предложениями банков.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог 24 180 ₽ с трёх вкладов: банки складывают доходы. Считаю формулу

Разнесли 1,8 млн ₽ по трём банкам — а ФНС всё равно прислала уведомление на 24 180 ₽. Разбираем формулу налога на проценты по вкладам в 2025 и 2026 году.

ЦБ срезал ставку до 14,5%: почему майские промо-вклады не равны рынку

ЦБ снизил ключевую ставку до 14,5% в апреле 2026 года. Разбираем майские промо-вклады, лимиты по сумме, короткие сроки и реальную доходность.

20 000 ₽ потерь с каждого миллиона: почему зафиксировать вклад нужно до 25 апреля

Ставки по вкладам падают после снижения ключевой ставки до 15%. Считаем потери от промедления и разбираем 3 сценария заседания ЦБ 25 апреля 2026