Налог на вклады 2026: кто платит, сколько и как рассчитать — с примерами

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

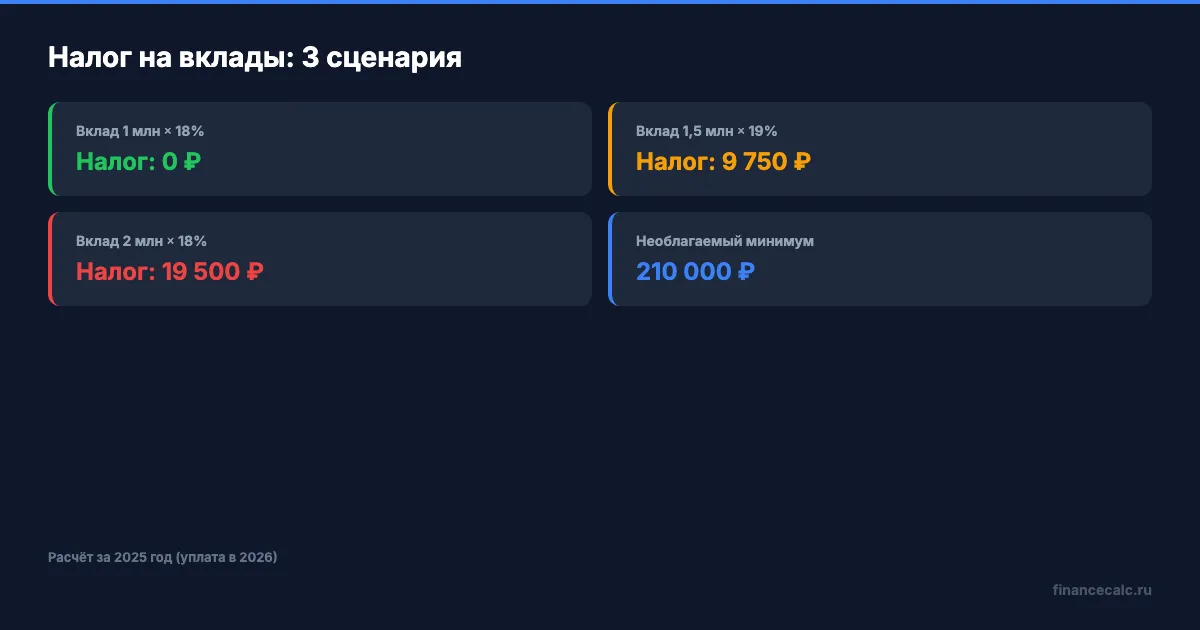

19 500 рублей. Столько заплатит налоговой человек, который просто положил 2 миллиона на вклад под 18%. Никаких деклараций он не подавал, ничего не нарушал — ФНС сама посчитала и прислала уведомление. А вы уже проверили, должны ли вы что-то бюджету за проценты по вкладам?

Кто вообще платит налог на проценты по вкладам?

С 2021 года государство берёт НДФЛ с процентного дохода по банковским вкладам. Но не со всей суммы — есть необлагаемый минимум, и он каждый год разный.

Формула: максимальная ключевая ставка ЦБ на 1-е число каждого месяца за год × 1 000 000 ₽.

За 2025 год максимальная ставка ЦБ составляла 21% (с октября 2024 по февраль 2025). Необлагаемый минимум: 21% × 1 000 000 = 210 000 ₽. Если все ваши проценты по всем вкладам и счетам за 2025 год не превысили 210 000 рублей — налог платить не нужно. Вообще ноль.

А вот если превысили — с разницы придётся отдать 13%.

Представьте: вы в январе 2025-го открыли вклад на 1 500 000 ₽ под 19% годовых. За год банк начислил вам 285 000 ₽ процентов. Из них 210 000 — необлагаемые. Налог: (285 000 − 210 000) × 13% = 9 750 ₽. Это уведомление придёт осенью 2026 года.

Как рассчитать налог самостоятельно?

Формула расчёта простая:

(Сумма всех процентов за год − Необлагаемый минимум) × Ставка НДФЛ

Разберём на конкретном примере. Допустим, у вас два вклада:

| Вклад | Сумма | Ставка | Проценты за 2025 год |

|---|---|---|---|

| Сбербанк | 1 200 000 ₽ | 17% | 204 000 ₽ |

| Т-Банк | 800 000 ₽ | 19% | 152 000 ₽ |

| Итого | 356 000 ₽ |

Необлагаемый минимум за 2025 год — 210 000 ₽. Превышение: 356 000 − 210 000 = 146 000 ₽. Налог: 146 000 × 13% = 18 980 ₽.

Вдумайтесь: 18 980 рублей — это не штраф, не пеня, а налог за то, что вы просто хранили деньги в банке. Многие узнают об этом, только когда приходит уведомление.

А что если доходы очень большие? Если ваш совокупный процентный доход превышает 2 400 000 ₽ за год, ставка вырастает до 15% с суммы превышения. Правда, для этого нужно держать на вкладах порядка 12−14 миллионов рублей — это касается единиц.

Проверить свою ситуацию можно за минуту на калькуляторе налога на вклады — введите сумму и ставку, а калькулятор покажет точный налог.

Что ФНС учитывает, а что нет?

ФНС автоматически получает данные от всех банков. Суммируется всё:

- проценты по вкладам (срочным и до востребования)

- доход по накопительным счетам

- кешбэк, если банк начисляет его как процент на остаток

Что не облагается налогом:

- проценты по эскроу-счетам (для покупки новостройки)

- вклады со ставкой не выше 1% годовых весь год

- проценты по рублёвым счетам, если общая сумма не превышает необлагаемый минимум

Самостоятельно подавать декларацию 3-НДФЛ не нужно. ФНС считает всё сама и присылает уведомление. Это не зарплата и не доход от продажи квартиры — тут всё автоматически.

А вы знаете, сколько вкладов учитывает налоговая? Все. Если у вас три вклада в трёх разных банках — проценты суммируются. Спрятать доход, раскидав деньги по банкам, не получится.

Когда и как платить?

Процесс максимально прост — потому что вам ничего считать не нужно:

- Банки до 1 февраля 2026 передают в ФНС данные о процентах за 2025 год

- ФНС рассчитывает налог и осенью 2026 присылает уведомление в личный кабинет налогоплательщика

- Срок оплаты — до 1 декабря 2026 года

Способы оплаты: личный кабинет на nalog.ru, через Госуслуги, в любом банке по реквизитам из уведомления.

Если вы в такой ситуации — не паникуйте. Сумма часто оказывается меньше, чем кажется. Средний налог при вкладе 1,5 млн под 18% — около 10 000 рублей. Это 2,7% от начисленных процентов.

Что изменится с налогом за 2026 год?

Проценты, которые банк начислит вам в 2026 году, тоже облагаются налогом — но считать его будут по-другому. Необлагаемый минимум за 2026 год определится по максимальной ключевой ставке ЦБ за 2026 год.

На 1 января 2026 года ставка ЦБ — 16%, с 20 марта 2026 — 15%, с 24 апреля 2026 — 14,5%. Пока максимальное значение на первое число месяца — 16%. Если ЦБ не повысит ставку до конца года, необлагаемый минимум за 2026 составит 160 000 ₽ (16% × 1 000 000).

Сравните: за 2025 — 210 000 ₽, за 2026 — пока 160 000 ₽. Разница — 50 000 ₽. Это значит, что при том же вкладе вы заплатите налог больше.

Посчитаем: вклад 2 000 000 ₽ под 14% (ставки в 2026 снижаются). Проценты за год — 280 000 ₽. Налог при минимуме 160 000: (280 000 − 160 000) × 13% = 15 600 ₽. При минимуме 210 000 было бы только 9 100 ₽. Одно снижение ключевой ставки — и разница 6 500 ₽ не в вашу пользу.

Посчитайте свою ситуацию на калькуляторе налога на вклады — цифры могут удивить.

Как законно уменьшить налог?

Полностью избежать налога нельзя, но снизить — можно:

Распределить сроки. Если вклад заканчивается в декабре, проценты начислятся в текущем году. Если перенести окончание на январь — часть процентов сдвинется в следующий налоговый период, где может быть другой необлагаемый минимум.

Использовать ИИС-3. Доход по инвестиционному счёту при закрытии освобождён от НДФЛ (до 30 млн ₽). Это альтернатива вкладу, хотя и с другим уровнем риска.

Вклады на разных членов семьи. У каждого свой необлагаемый минимум. Если оформить часть вкладов на супруга — суммарный минимум удвоится.

Как думаете — при текущих ставках по вкладам 13−16% разумнее платить налог с процентов или перевести часть денег в ИИС-3 и вообще не платить НДФЛ? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как получить налоговый вычет за квартиру и вернуть до 650 000 ₽ от государства. Пошаговая инструкция с суммами.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог на вклады 2026: с какой суммы платить НДФЛ и как избежать

Налог на вклады в 2026 году: необлагаемый минимум 210 000 ₽ за 2025 год, прогноз 160 000 ₽ за 2026, ставки 13/15%, как уменьшить или не платить.

Проценты по вкладу 400 000 ₽: почему налог 24 700 ₽, а не 52 000 ₽

Как ФНС считает НДФЛ с процентов по банковским вкладам за 2025 год: необлагаемый минимум 210 000 ₽, формула и срок уплаты до 1 декабря 2026.

Мошенники звонят от имени ФНС: как проверить долг без ссылки из сообщения

Мошенники звонят от имени ФНС и пугают долгом. Показываем, как безопасно проверить начисление через личный кабинет, не раскрыть код и исправить ошибку.