АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

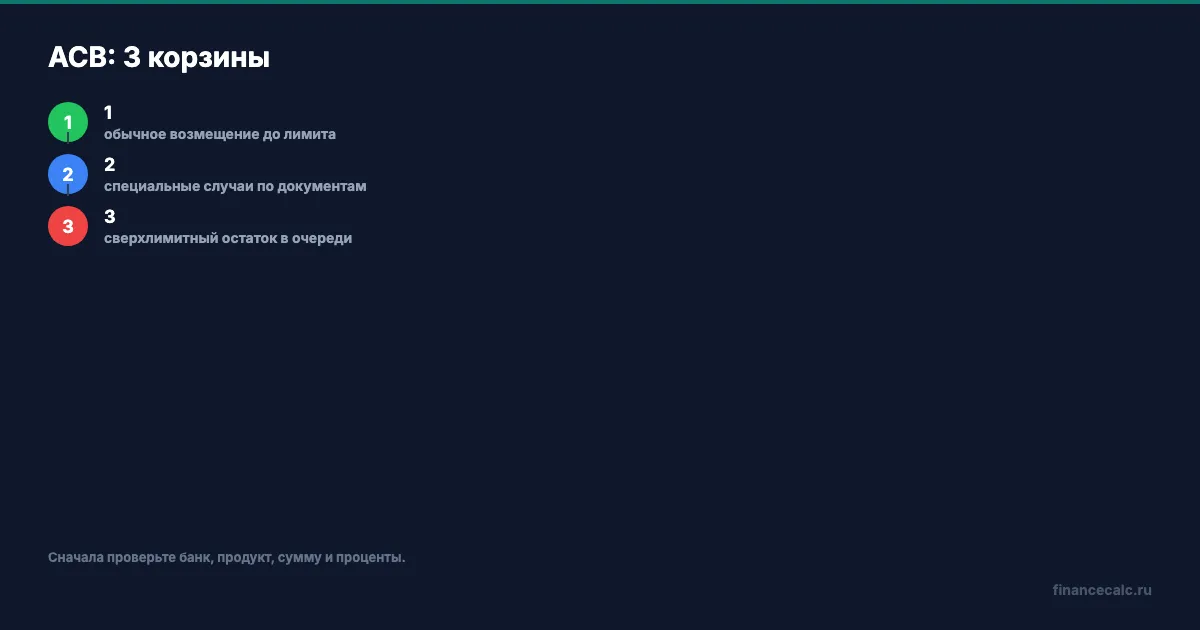

Фраза “вклад застрахован” звучит успокаивающе, пока на счете не лежит сумма выше лимита. У АСВ есть как минимум 3 корзины: обычное страховое возмещение, специальные повышенные случаи и деньги, которые уходят в требования к банку. Ошибка - считать их одной гарантией.

Данные сверены 29 июня 2026 года по закону N 177-ФЗ и материалам АСВ. Разбираем обычного вкладчика, а не брокерский счет, инвестиционный продукт или спорный договор.

Какая первая корзина у АСВ?

Первая корзина - обычные вклады и счета в банке, который участвует в системе страхования вкладов. Базовый ориентир статьи 11 закона N 177-ФЗ: 100% суммы вкладов, но не более 1 400 000 ₽ на одного вкладчика в одном банке, если нет специального режима.

Если у вас в одном банке 900 000 ₽, сценарий простой: сумма входит в базовый лимит. Если 1 350 000 ₽, надо проверить проценты. Начисленные проценты могут подтолкнуть итог к границе.

Что попадает во вторую корзину?

Вторая корзина - специальные случаи. В законе есть ситуации, где возмещение может отличаться от базовой бытовой схемы: отдельные виды счетов, временно высокие остатки, эскроу и другие специальные режимы.

Главная мысль: повышенный лимит не включается от одной фразы “у меня важные деньги”. Нужно конкретное основание и документы. Деньги от продажи квартиры, наследство, счет эскроу, сертификат или обычный вклад - это разные правовые истории.

Поэтому перед тем как держать крупную сумму в одном банке, задайте неудобный вопрос: какой именно пункт закона будет защищать деньги сверх 1,4 млн ₽?

Что уходит в третью корзину?

Третья корзина - сумма сверх страхового возмещения. Она не исчезает автоматически, но перестает быть быстрым возвратом через АСВ. Это требование к проблемному банку в процедуре.

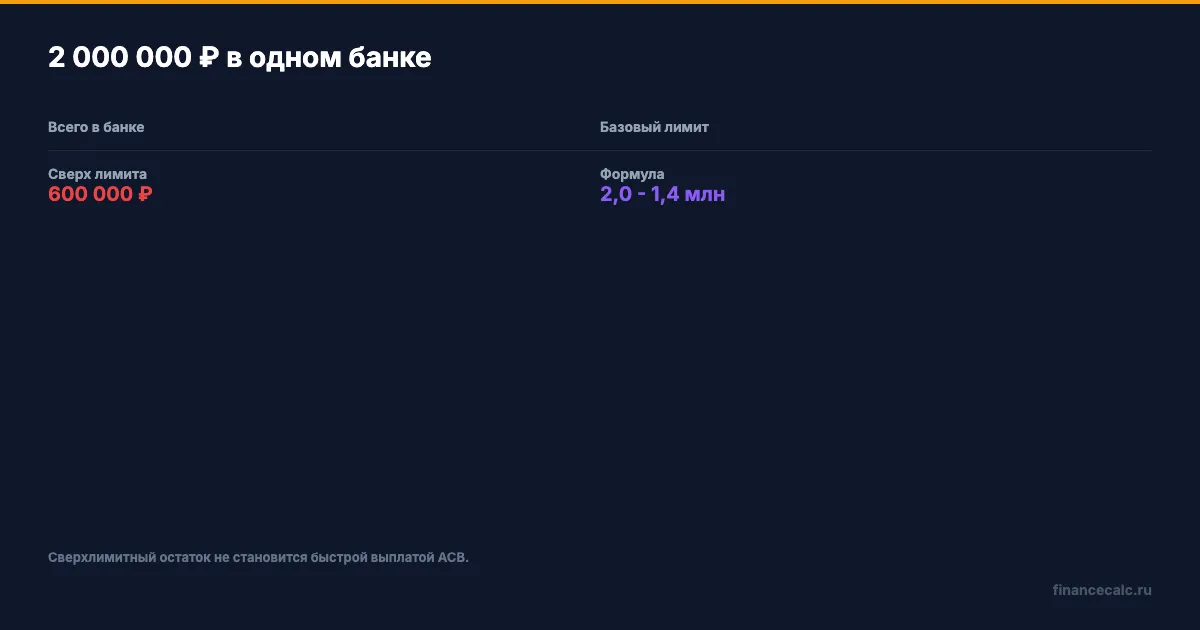

Модель:

2 000 000 ₽ в одном банке.

Базовое возмещение:

1 400 000 ₽.

Сверх лимита:

2 000 000 - 1 400 000 = 600 000 ₽.

Эти 600 000 ₽ и есть зона, где слово “застраховано” уже не помогает так, как хотелось бы.

Как проверить вклад до проблемы?

Проверьте четыре вещи.

Во-первых, банк должен быть участником системы страхования вкладов. Во-вторых, продукт должен быть именно тем, что страхуется по закону. В-третьих, считайте остаток вместе с начисленными процентами. В-четвертых, не путайте налог на проценты и страховой лимит: это разные механики.

Если сумма подходит к лимиту, используйте калькулятор вкладов, чтобы увидеть будущие проценты. Иногда вклад 1 350 000 ₽ через несколько месяцев становится опаснее, чем кажется, потому что проценты тоже занимают место внутри лимита.

Почему разные банки считаются отдельно?

Лимит АСВ смотрят по одному вкладчику в одном банке. Поэтому 1 000 000 ₽ в одном банке и 1 000 000 ₽ в другом банке - это не то же самое, что 2 000 000 ₽ в одном банке. В первой модели каждая часть отдельно укладывается в базовый лимит. Во второй модели появляется сверхлимитный остаток.

Это не значит, что деньги надо раскидывать хаотично по любым организациям с красивой ставкой. Сначала проверьте участие банка в системе страхования вкладов, потом считайте сумму с процентами, затем смотрите удобство доступа к деньгам. Ставка выше на 0,5 п.п. не всегда стоит риска и нервов, если из-за нее весь запас оказывается в одном месте.

Особенно осторожно с деньгами, которые нельзя потерять по времени: взнос за квартиру, лечение, учеба, семейная подушка. Для таких сумм главный критерий - не максимальная доходность, а понятный возврат при плохом сценарии.

Что делать, если сумма уже выше лимита?

Не обязательно закрывать вклад в тот же день. Сначала посмотрите условия досрочного расторжения. Иногда потеря процентов за досрочный выход больше, чем разумный риск на коротком остатке срока. Но если до окончания еще много месяцев, а сумма сильно выше лимита, лучше заранее построить план переноса части денег.

План должен учитывать дату выплаты процентов. Если проценты капитализируются, они увеличивают остаток внутри того же банка. Если выплачиваются на отдельный счет в этом же банке, они все равно могут учитываться в общей сумме обязательств перед вкладчиком. Поэтому проверка “тело вклада меньше лимита” неполная.

Что сделать сегодня: откройте приложение банка и выпишите общий остаток по всем вкладам, счетам и процентам в этом банке. Если сумма выше 1 200 000 ₽, посчитайте будущие проценты до конца срока. Это не означает, что вклад надо срочно закрывать. Это означает, что вы должны видеть, когда сумма приблизится к лимиту и какая часть станет зоной риска.

Вы бы держали 2 млн ₽ в одном банке ради ставки чуть выше? Напишите, где для вас проходит граница спокойствия.

Какой вывод сделать до открытия вклада?

Перед открытием крупного вклада полезно записать не одну ставку, а четыре числа: сумма вклада, ожидаемые проценты, общий остаток в этом банке и часть, которая может выйти за базовый лимит. Так видно, где заканчивается спокойная зона.

Если деньги нужны к точной дате, не выбирайте продукт только по доходности. Важны срок, возможность частичного снятия, порядок выплаты процентов и участие банка в системе страхования вкладов. Иногда лучше потерять небольшую прибавку к доходности, но не превращать семейный резерв в спор о сверхлимитном остатке.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вклад 1 600 000 ₽ в одном банке: почему АСВ не вернет 200 000 ₽

Как в 2026 году считается страховое возмещение по вкладам: лимит 1,4 млн ₽ на вкладчика в одном банке, несколько вкладов и отдельные 2,8 млн ₽ по сертификатам.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.

Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Лимит страхования по вкладам от 3 лет повышают с 1,4 до 2 млн ₽ в 2026 году. Что проверить у своего вклада прямо сейчас — конкретный чек-лист из 7 пунктов.