Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

В свежем Обзоре финансовой стабильности Банк России назвал цифру, которую легко пропустить: задолженность населения по рассрочке у застройщиков на 01.04.2026 составила 1,5 трлн ₽, или 17% от стоимости заключенных ДДУ.

Ловушка в том, что рассрочка часто воспринимается как “не кредит”. Нет банка, нет ипотечного договора, значит риска меньше. Но если у покупателя есть обязанность доплатить за квартиру, это все равно будущий платеж, который надо включать в личный бюджет.

Данные сверены 2 июня 2026 года по официальному Обзору финансовой стабильности Банка России за IV квартал 2025 - I квартал 2026 года.

Что происходит на рынке жилья?

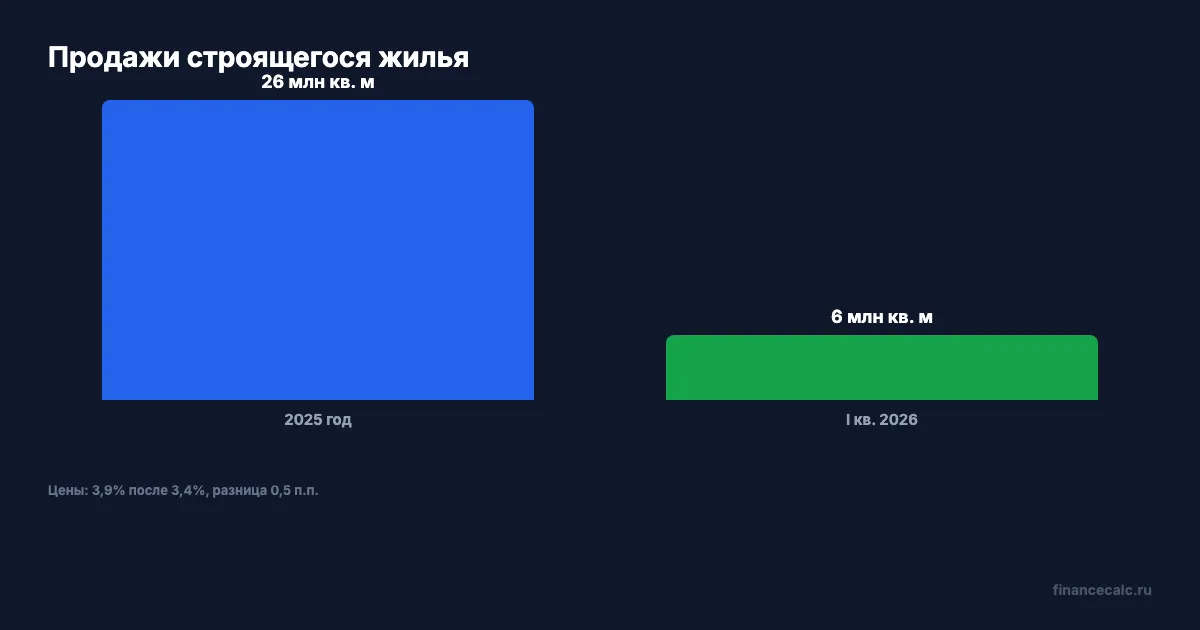

Банк России пишет, что продажи строящегося многоквартирного жилья за 2025 год составили 25,7 млн кв. м, что на 2% больше, чем годом ранее. В I квартале 2026 года продажи сохранились на высоком уровне: 5,6 млн кв. м, плюс 12% год к году.

Цены на первичном рынке по данным Росстата выросли за I квартал на 3,9% после 3,4% в IV квартале 2025 года.

Разница темпов:

3,9 - 3,4 -> 0,5 п.п.

На этом фоне рассрочка выглядит удобным мостом: покупатель фиксирует квартиру сейчас, а часть денег платит потом. Но удобство не отменяет обязательство.

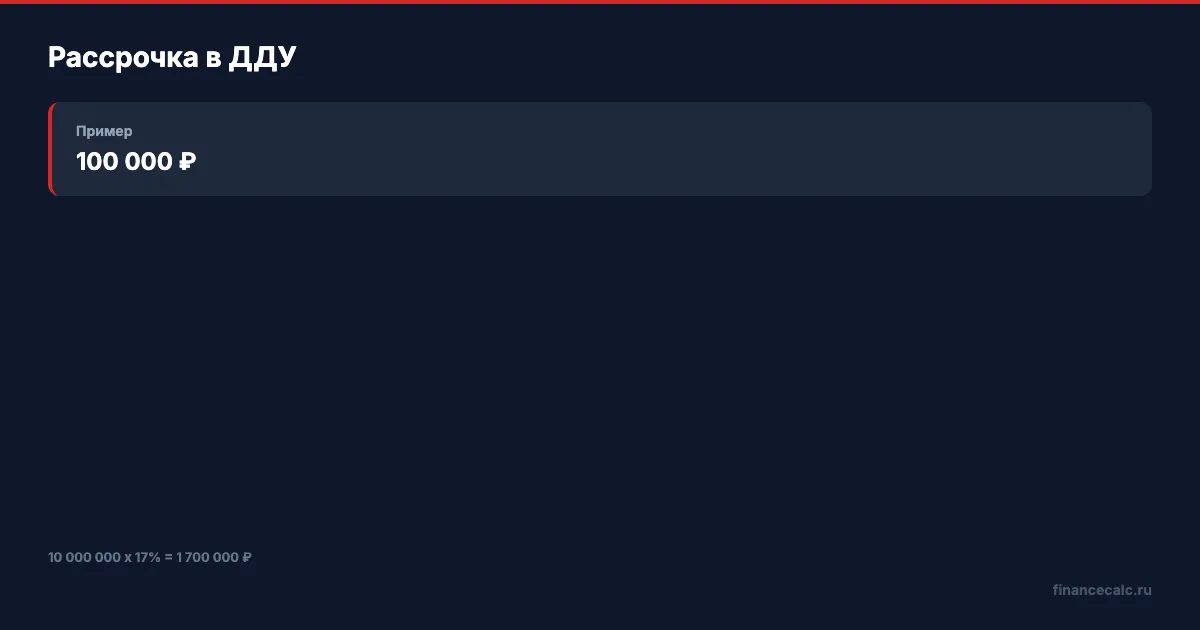

Почему 17% надо считать как долг?

Официальная формулировка ЦБ: общая задолженность населения по рассрочке на 01.04.2026 составила 1,5 трлн ₽, или 17% от стоимости заключенных ДДУ.

Если перенести эту долю на бытовую модель квартиры за 10 000 000 ₽, получится:

10 000 000 x 17% -> 1 700 000 ₽.

Эти 1 700 000 ₽ не исчезают, даже если сегодня платеж маленький. Они ждут в будущем: перед вводом дома, перед регистрацией, перед передачей ключей или по индивидуальному графику договора.

Ошибка покупателя - считать только ипотеку, а рассрочку держать “в уме”. Банк при будущей ипотеке или рефинансировании может оценить вашу долговую нагрузку иначе, чем продавец в офисе продаж.

Где риск ИЖС?

В том же обзоре Банк России отдельно выделяет ИЖС. Доля кредитов с просроченной задолженностью свыше 90 дней в сегменте ИЖС составляла 4,6%. Для портфеля кредитов на покупку жилья в многоквартирных домах - 0,9%.

Соотношение:

4,6 / 0,9 -> 5,11 раза.

ЦБ связывает это с частыми случаями неисполнения обязательств подрядчиками. Для защиты граждан в сегменте ИЖС с 1 марта 2025 года по большинству льготных госпрограмм был введен обязательный механизм эскроу-счетов.

Рассрочка у застройщика и ИЖС - разные сюжеты, но психологическая ошибка похожая: человек смотрит на красивый входной платеж, а не на полный риск исполнения договора.

Что проверить в договоре рассрочки?

Проверьте пять строк до подписания:

- какая сумма остается к оплате после первого взноса;

- когда именно наступает крупный платеж;

- есть ли штрафы, пени или расторжение при просрочке;

- можно ли привлечь ипотеку позже и на каких условиях;

- что будет, если банк не одобрит кредит к дате доплаты.

Считайте рассрочку как долг в ипотечном калькуляторе: добавьте будущую сумму к ипотечному сценарию или проверьте, какой платеж получится, если доплату придется закрывать кредитом.

Например, если к дате ключей не хватает 1 700 000 ₽, это не “мелкий остаток”. При высокой ставке такой остаток может стать отдельным кредитом с платежом, который испортит весь семейный бюджет.

Почему эскроу не решает все?

Банк России пишет, что коэффициент покрытия задолженности перед банками средствами на счетах эскроу стабилизировался на уровне 68-70%. Средняя точка диапазона:

(68 + 70) / 2 -> 69%.

Эскроу защищает деньги по правилам конкретной схемы, но не отменяет вашу обязанность платить по договору. Если цена квартиры выросла, рассрочка дала время, но доходы не выросли, риск переносится из “сегодня” в “день доплаты”.

Поэтому главный вопрос не “дают ли рассрочку”. Главный вопрос: откуда вы возьмете оставшуюся сумму, если ипотеку не одобрят или ставка окажется выше ожиданий?

Вы бы включили рассрочку застройщика в свою долговую нагрузку или считаете ее отдельной историей?

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ДДУ: 3 пункта в договоре, которые спасут от потери миллиона

Какие пункты проверить в ДДУ перед подписанием. Срок передачи, площадь, неустойка — разбираем по 214-ФЗ с расчётами на 2026 год.

Эскроу-счёт: ваши деньги защищены на 100% при покупке новостройки

Эскроу-счёт при покупке новостройки: как работает, страхование до 10 млн ₽, когда деньги переходят застройщику.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.