Рассрочка без процентов: 5 мест, где появляется переплата

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Рассрочка без процентов звучит идеально: товар сейчас, платежи потом, переплата 0 ₽. Но реальная цена часто прячется в 5 местах: цене товара, платной услуге, страховке, штрафе за просрочку и потере скидки за оплату сразу.

Данные сверены 29 июня 2026 года по закону N 353-ФЗ и материалам Банка России о потребительском кредите. Статья не говорит, что вся рассрочка плохая. Она показывает, где проверить цену до подписи.

Почему “0 процентов” еще не значит “0 переплаты”?

Проценты могут быть нулевыми, но товар может стоить дороже, чем при оплате сразу. Магазин или партнер может давать скидку за наличный платеж, а в рассрочке эта скидка исчезает. Формально процентов нет, но экономически вы платите больше.

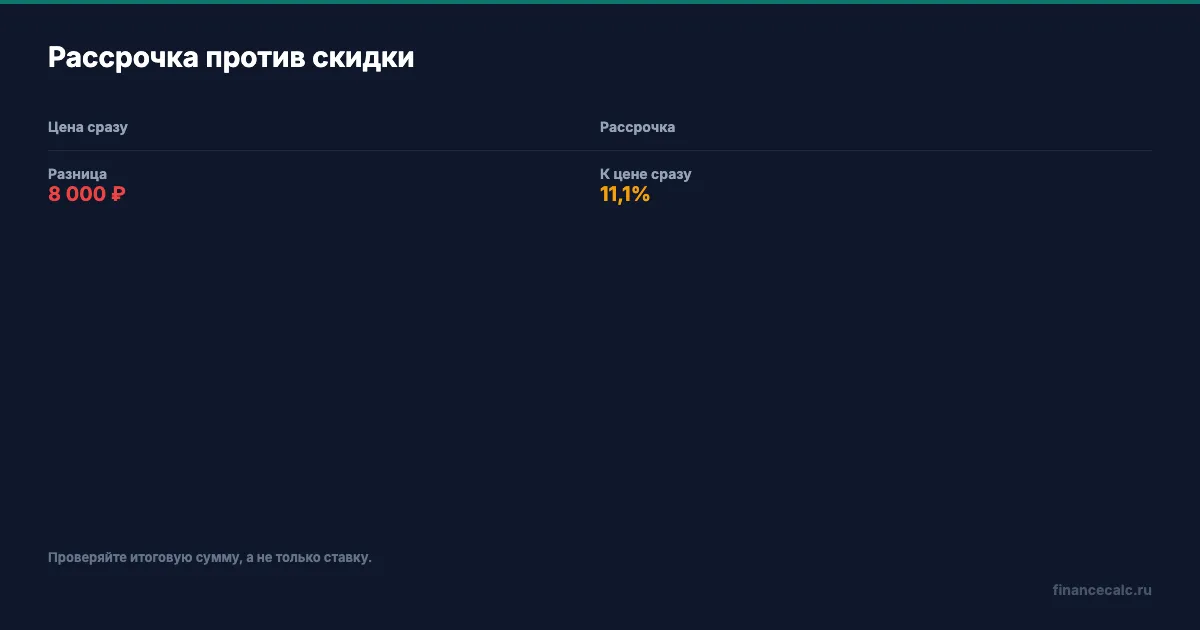

Модель: техника стоит 72 000 ₽ при оплате сразу и 80 000 ₽ в рассрочку. Разница:

80 000 - 72 000 = 8 000 ₽.

Эти 8 000 ₽ не названы процентами, но для кошелька разницы мало.

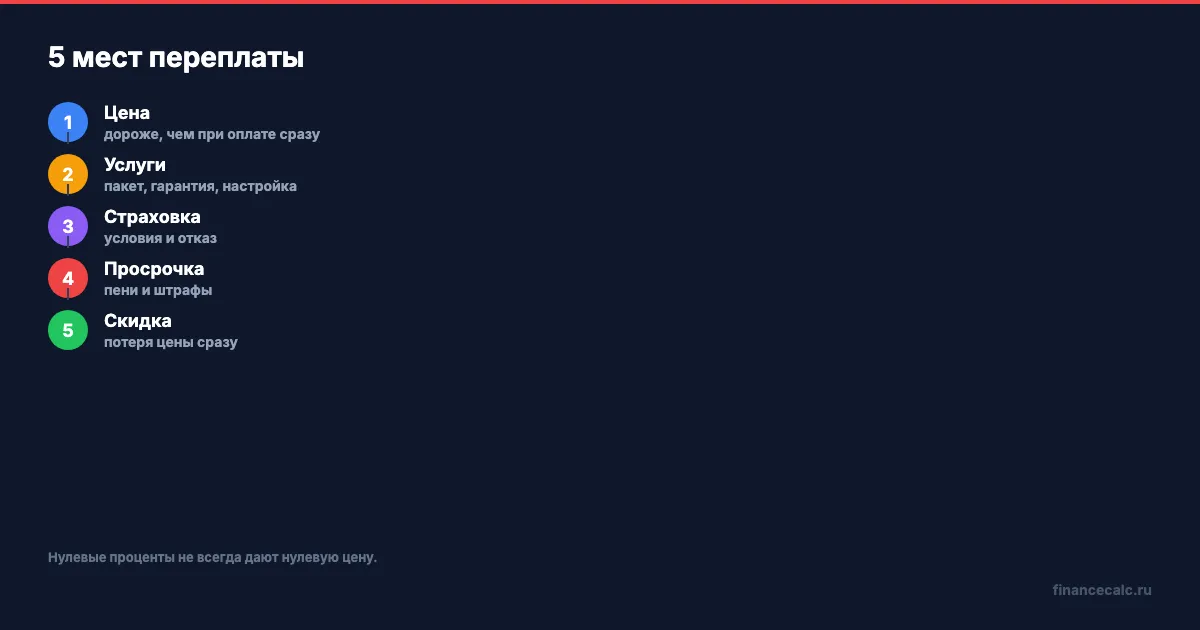

Какие 5 мест проверить?

1. Цена товара. Сравните цену при оплате сразу и в рассрочку.

2. Платные услуги. Проверьте подписки, сервисные пакеты, доставку, настройку, продленную гарантию.

3. Страховка. Она может быть добровольной, но влиять на условия.

4. Штрафы и пени. Просрочка по рассрочке может быстро испортить нулевую экономику.

5. Потеря скидки. Иногда главный расход - не добавленная услуга, а скидка, которую вы не получили.

Как посчитать реальную цену?

Сложите все платежи. Если рассрочка 10 месяцев по 8 000 ₽, всего:

8 000 × 10 = 80 000 ₽.

Если цена при оплате сразу 72 000 ₽, скрытая разница 8 000 ₽. В процентах к цене сразу:

8 000 / 72 000 = 0,1111, то есть примерно 11,1%.

Вот почему сравнивать надо итоговую сумму, а не красивую фразу “без процентов”.

Что спросить перед подписью?

Спросите продавца и банк письменно или в чате: сколько стоит товар при оплате сразу, какие услуги подключены, можно ли отказаться от них, изменится ли цена, что будет при досрочном закрытии и просрочке.

Если ответ звучит как “так у всех”, просите расчет. В финансовых документах нормальный ответ всегда сводится к сумме, сроку, платежу и условиям отказа.

На наш взгляд, рассрочка хороша только тогда, когда она не заставляет покупать лишнее и не ломает бюджет. Если платежи съедают деньги на обязательные расходы, товар уже не бесплатный по времени.

Когда рассрочка все-таки нормальна?

Нормальный сценарий выглядит скучно: цена такая же, как при оплате сразу, лишние услуги можно убрать, платеж вписывается в бюджет, а досрочное закрытие не создает штрафов. Если продавец спокойно показывает две цены и полный график платежей, риск ниже.

Плохой сценарий выглядит иначе. Скидка исчезает, в договоре появляются сервисные пакеты, страхование “почти обязательно”, а продавец торопит фразой “акция только сегодня”. Такая спешка опасна не потому, что рассрочка незаконна, а потому что у человека нет времени проверить итоговую цену.

Перед подписью посмотрите не только платеж, но и остаток денег после него. Если платеж 8 000 ₽ кажется небольшим, но вместе с кредитами и коммуналкой оставляет семье 5 000 ₽ до зарплаты, покупка становится рискованной. Проверьте нагрузку в кредитном калькуляторе или хотя бы на листе: доход минус обязательные платежи минус новая рассрочка.

Как отказаться от лишней услуги?

Сначала выясните, отдельная это услуга или часть цены товара. Если услуга отдельная, попросите документ с названием, ценой, сроком и порядком отказа. Если продавец говорит, что без нее рассрочка невозможна, попросите показать это условие в договоре.

Не подписывайте пакет документов на планшете без просмотра каждого согласия. В рассрочках часто проблема не в главном договоре, а в галочках вокруг него. Практический вывод простой: бесплатной рассрочку делает не рекламный баннер, а итоговая сумма всех платежей.

Что проверить дома, если уже подписали?

Сразу скачайте договор, график платежей, согласия на услуги и чек. Проверьте, есть ли период отказа от дополнительных услуг, куда отправлять заявление и как фиксируется дата отказа. Если услуга стоит 5 000-12 000 ₽, один пропущенный срок может съесть всю выгоду рассрочки.

Сравните платежи с календарем зарплаты. Рассрочка на 10 месяцев выглядит мягко, пока первый платеж не попадает в неделю аренды, коммуналки и страховки. Если график неудобный, уточните, можно ли изменить дату платежа без штрафа.

Если нашли лишнюю услугу, пишите заявление спокойно и конкретно: договор, дата, название услуги, сумма, просьба отключить и вернуть деньги при наличии основания. Спор “мне навязали” слабее, чем точная просьба по конкретной услуге.

Вы бы выбрали скидку 8 000 ₽ сейчас или рассрочку на 10 месяцев? Напишите в комментариях.

Как сравнить рассрочку с обычной покупкой?

Сравнивайте не только ежемесячный платеж. Сначала спросите цену товара при оплате сразу, затем цену в рассрочку, потом список дополнительных услуг. Если цена одинаковая и услуги не навязаны, рассрочка может быть удобной. Если цена выше или скидка исчезает, нулевой процент уже не означает нулевую переплату.

Перед подписью полезно сделать простую таблицу: цена сегодня, сумма всех платежей, стоимость услуг, штраф за просрочку, возможность досрочно закрыть договор. Эта таблица быстро показывает, где именно появляется настоящая цена покупки.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПСК в кредите: 3 строки договора, где видно реальную переплату

ПСК в кредите показывает больше, чем рекламная ставка. Разбираем 3 строки договора, где искать реальную стоимость займа до подписи.

Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Что меняет новый базовый стандарт МФО с 1 июля 2026 года: согласие на допуслуги, право отказаться и как проверить переплату.

Кредит 250 000 ₽: почему деньги придут только через 48 часов

Как работает период охлаждения по потребительским кредитам и микрозаймам в 2026 году: 4 часа, 48 часов, пороги 50 000 и 200 000 ₽.