Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

38 000 рублей в месяц — и через несколько лет квартира переходит вам. Без первоначального взноса, без банковских процентов, без переплаты в 15 миллионов. Звучит как схема? На самом деле это договор ренты — механизм из Гражданского кодекса, о котором банки предпочитают молчать.

Что такое договор ренты и зачем он нужен?

По сути, рента — это сделка: пожилой человек передаёт квартиру, а взамен получает регулярные платежи или уход до конца жизни. Всё регулирует глава 33 ГК РФ (статьи 583–605).

Представьте: одинокая пенсионерка живёт в двухкомнатной квартире. Пенсия — 19 000 рублей, на лекарства и продукты не хватает. Родственников нет. Она заключает договор ренты — и получает ежемесячное содержание, уход, оплату лекарств. А после её смерти квартира переходит плательщику ренты.

Договор обязательно удостоверяет нотариус, а переход права собственности регистрирует Росреестр. На квартиру при этом накладывают обременение — продать, подарить или заложить её плательщик не сможет, пока договор действует.

Какие виды ренты существуют?

Гражданский кодекс предусматривает три вида. Разница — принципиальная.

Постоянная рента — бессрочные денежные платежи. Право на получение ренты можно наследовать или уступить другому лицу. Плательщик вправе выкупить ренту и прекратить обязательства — грубо говоря, заплатить разом и закрыть вопрос. На практике встречается редко.

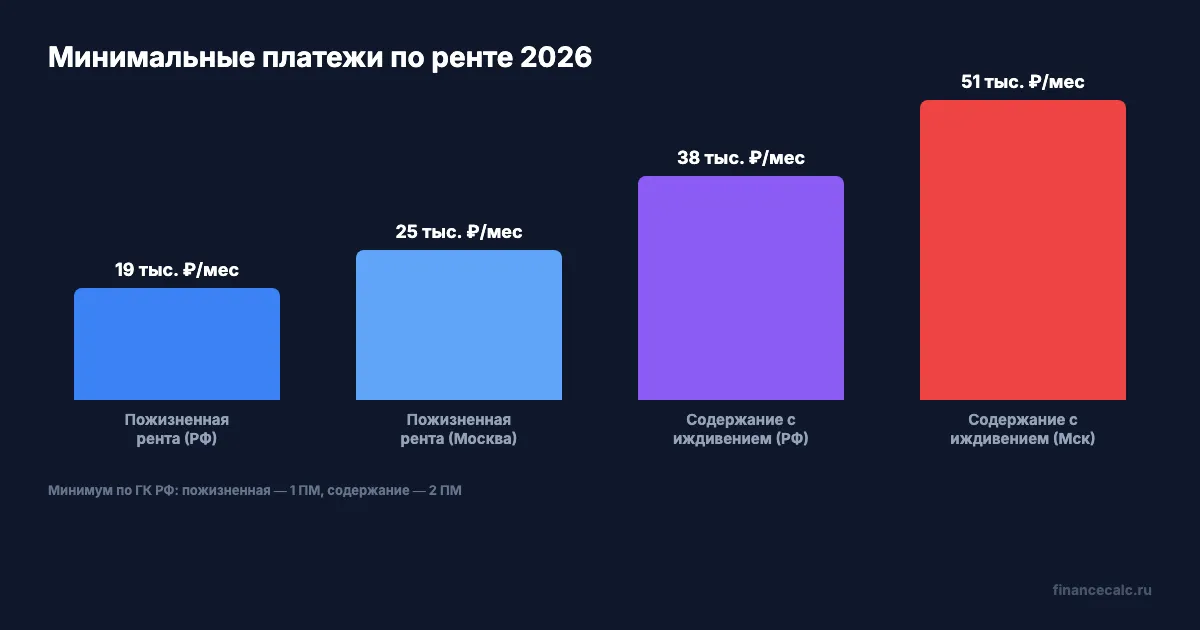

Пожизненная рента — ежемесячные платежи до смерти получателя. Только деньги, никаких услуг. Минимальный размер при бесплатной передаче квартиры — не ниже прожиточного минимума на душу населения в регионе. В 2026 году по России это 18 939 ₽, в Москве — 25 342 ₽ (ст. 597 ГК РФ).

Пожизненное содержание с иждивением — самый распространённый вариант. Плательщик обеспечивает получателю жильё, питание, одежду, при необходимости — уход и лечение. Минимальный объём содержания — два прожиточных минимума: 37 878 ₽ в месяц по федеральному уровню, а в Москве — 50 684 ₽ (ст. 602 ГК РФ). По желанию получателя содержание в натуре можно заменить денежной выплатой.

А как думаете, почему именно содержание с иждивением популярнее всего? Потому что для пожилого человека уход дороже денег — а для плательщика часть обязательств выражается в помощи, а не в переводах на счёт.

Сколько стоит оформление?

Банк на этом зарабатывает миллионы. А нотариус за оформление ренты возьмёт в десятки раз меньше.

Расходы на договор ренты в 2026 году:

- Нотариальный тариф — 0,5% от стоимости имущества, но не больше 20 000 ₽

- Услуги правового и технического характера (УПТХ) — от 9 000 до 15 000 ₽ в зависимости от региона

- Госпошлина за регистрацию в Росреестре — 4 000 ₽ (при кадастровой стоимости до 20 млн ₽)

Итого на квартиру стоимостью 8 миллионов: примерно 20 000 + 12 000 + 4 000 = 36 000 ₽ за оформление. Для сравнения: при оформлении ипотеки на ту же квартиру только страховки обойдутся в 40 000–80 000 ₽ ежегодно.

Как рента выглядит в сравнении с ипотекой?

Возьмём конкретный пример. Квартира в регионе стоит 6 000 000 ₽.

Вариант 1: договор ренты (содержание с иждивением). Ежемесячные платежи — 38 000 ₽. За 10 лет сумма выплат: 4 560 000 ₽. Плюс расходы на уход (продукты, лекарства, бытовые нужды) — допустим, ещё 10 000 ₽ в месяц. Итого за 10 лет: около 5 760 000 ₽.

Вариант 2: ипотека. Тот же калькулятор, те же 6 миллионов. При рыночной ставке ~21% на 20 лет ежемесячный платёж — около 107 000 ₽. Общая переплата — свыше 19 700 000 ₽. Проверьте свои цифры на ипотечном калькуляторе.

Это тот момент, когда привычный путь — взять ипотеку — стоит пересмотреть. Разница в переплате может достигать 14 миллионов рублей.

Но у ренты есть ключевое условие: вы не знаете заранее, сколько лет будете платить. Готовы ли вы взять на себя обязательства на неопределённый срок? Если получатель проживёт 20 лет после заключения договора, итоговая сумма вырастет до 11,5 миллионов. Это уже не так привлекательно, хотя всё равно дешевле ипотеки под 21%.

Какие риски несёт каждая сторона?

Почему так мало людей используют этот инструмент, если он настолько выгоднее ипотеки? Потому что риски — специфические, и они по обе стороны договора.

Что может пойти не так — для плательщика:

- Наследники оспаривают договор. Если родственники получателя решат, что сделка была заключена под давлением, дело может дойти до суда. Нотариальное удостоверение — главная защита: нотариус проверяет дееспособность и добровольность

- Непредсказуемый срок. Вы платите до конца жизни получателя. Нет верхнего потолка

- Расторжение по инициативе получателя. Если плательщик нарушает условия — не обеспечивает уход, задерживает выплаты — получатель вправе расторгнуть договор и потребовать возврата квартиры (ст. 599, 605 ГК РФ)

Что может пойти не так — для получателя:

- Недобросовестный плательщик. Обещал уход — а на деле приходит раз в месяц. Защита: подробно прописать обязанности в договоре, фиксировать исполнение

- Занижение содержания. Плательщик экономит на продуктах, лекарствах. Защита: установить в договоре конкретные суммы, перечень услуг и порядок индексации выплат

На наш взгляд, главная ошибка обеих сторон — расплывчатый договор. Чем конкретнее прописаны обязательства (суммы, периодичность, перечень услуг, ответственность за нарушение), тем меньше поводов для конфликта. Подробнее об участии нотариуса в сделках с недвижимостью мы разбирали в статье о наследстве и госпошлинах.

Кому рента подходит, а кому — нет?

Рента работает, если совпадают три условия: у плательщика стабильный доход, терпение на годы обязательств и готовность реально помогать пожилому человеку. Если хоть одно из них под вопросом — лучше рассмотреть ипотеку или накопительную стратегию.

Для получателя ренты это способ обеспечить старость, когда пенсии и помощи от близких не хватает. А что, если вы — взрослый ребёнок, который хочет помочь родителям, но живёт в другом городе? Рента может стать решением и для вашей семьи. Посмотрите наш разбор вариантов финансовой помощи родителям.

Это работает, только если выстроить доверие в первые месяцы — именно тогда закладывается основа отношений между сторонами.

Данные актуальны на апрель 2026 года. Прожиточный минимум, нотариальные тарифы и ставки могут измениться. Источники: ГК РФ глава 33 (ст. 583–605), Постановление Правительства РФ о прожиточном минимуме на 2026 год, ФЗ №426-ФЗ.

Вы бы оформили договор ренты на квартиру или всё-таки взяли ипотеку, пусть и с переплатой? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Пишите — разберём с конкретными цифрами и расчётами.

Подпишитесь — каждую неделю разбираем реальные способы сэкономить на жилье и сделках с недвижимостью. С расчётами, не водой.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.

Инвестиции в арендную недвижимость 2026: доходность и расчёт

Как рассчитать доходность аренды, выбрать квартиру для сдачи и сравнить с вкладами. Пошаговый план покупки инвестиционной квартиры в 2026 году.

Покупка квартиры в 2026 — ошибка или шанс сэкономить 1 500 000 ₽?

Рынок недвижимости 2026: разбираем 3 сценария цен на жильё. Когда покупать, когда ждать — расчёты с цифрами по ипотеке 21,25% и семейной 6%.