Эскроу-счёт: ваши деньги защищены на 100% при покупке новостройки

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вы нашли квартиру в строящемся доме, подписали договор, перевели 7 миллионов рублей — и теперь два года ждёте, пока застройщик достроит дом. А если он обанкротится? До 2019 года тысячи дольщиков теряли деньги именно так. Сейчас между вами и застройщиком стоит банк — и ваши деньги заморожены до сдачи дома.

Что такое эскроу-счёт и зачем он нужен?

Эскроу-счёт — это специальный банковский счёт, на котором замораживаются деньги покупателя до тех пор, пока застройщик не сдаст дом. Застройщик не может потратить ваши деньги на что угодно — он их вообще не видит до момента сдачи.

В сделке три участника: вы (покупатель), застройщик и банк. Банк выступает независимым арбитром — держит деньги и отдаёт их строительной компании только после ввода дома в эксплуатацию.

Это правило действует с 1 июля 2019 года. Тогда вступили в силу поправки к 214-ФЗ, которые сделали эскроу обязательным для всех договоров долевого участия (ДДУ). А как застройщик финансирует стройку, если деньги покупателей заморожены? Он берёт проектное финансирование — кредит в том же банке, где открыты эскроу-счета.

Рассчитать ежемесячный платёж по ипотеке на новостройку можно на ипотечном калькуляторе — введите сумму кредита и срок, чтобы увидеть реальный платёж.

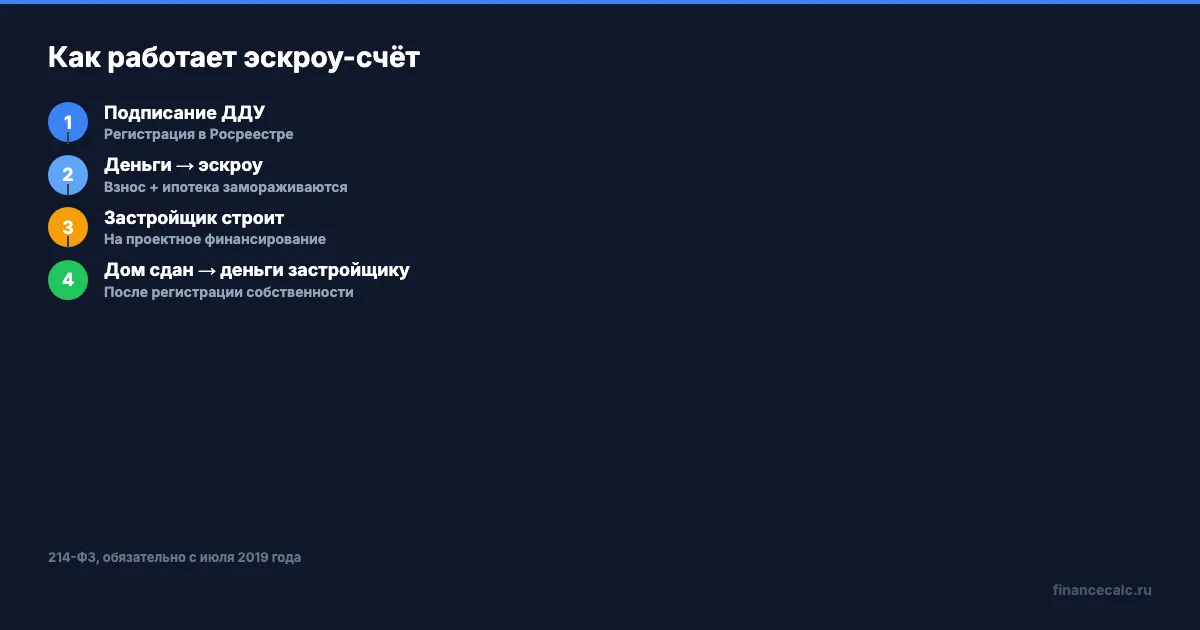

Как работает схема от подписания ДДУ до получения ключей?

Представьте: вы выбрали квартиру за 7 млн рублей в строящемся жилом комплексе. Внесли первоначальный взнос 2 млн, остальные 5 млн оформили в ипотеку. Что происходит с деньгами дальше?

Шаг 1. Вы подписываете ДДУ с застройщиком и регистрируете его в Росреестре.

Шаг 2. Банк открывает эскроу-счёт. Ваши 7 млн рублей (первоначальный взнос + кредитные средства) поступают на этот счёт и замораживаются.

Шаг 3. Застройщик строит дом на деньги проектного финансирования — кредит от банка.

Шаг 4. Дом сдан, вы получили ключи и зарегистрировали право собственности. Только после этого банк переводит 7 млн застройщику.

А вы знаете, что застройщик платит проценты по проектному финансированию, пока дом строится, но ставка для него снижается по мере наполнения эскроу-счетов? Чем больше квартир продано — тем дешевле кредит для застройщика. Поэтому девелоперам выгодно продавать квартиры на ранних этапах строительства.

Вдумайтесь: 7 млн рублей — цена однокомнатной квартиры в крупном городе — лежат в банке полтора-два года, и ни застройщик, ни кредиторы застройщика не могут до них добраться.

Что будет с деньгами, если застройщик обанкротится?

Это главный вопрос, ради которого и придумали эскроу. Ответ простой: ваши деньги вернутся вам.

При банкротстве застройщика средства на эскроу-счетах не входят в конкурсную массу. Это значит, что кредиторы застройщика не могут претендовать на ваши деньги. Банк просто возвращает их вам.

Более того, деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов (АСВ). Лимит покрытия — до 10 млн рублей на одного дольщика в одном банке. Для большинства покупателей в регионах этого достаточно с запасом. Но что, если квартира стоит 15 или 20 млн?

Минфин России уже подготовил законопроект об увеличении лимита страхования по эскроу-счетам с 10 до 30 млн рублей. В 2026 году документ проходит согласование — после принятия и 180-дневного переходного периода новый лимит вступит в силу.

Знакомо? Многие покупатели квартир в Москве и Петербурге сталкиваются с тем, что стоимость жилья превышает 10 млн. Пока закон не принят, есть обходной вариант: если квартира стоит дороже 10 млн, убедитесь, что банк, в котором открыт эскроу-счёт, финансово надёжен. Список системно значимых банков публикует ЦБ РФ.

Сколько стоит ипотека на новостройку в 2026 году?

Разберём на цифрах. Квартира стоит 7 млн рублей, первоначальный взнос — 2 млн (около 29%), ипотека — 5 млн рублей.

При рыночной ставке около 20% на 20 лет ежемесячный платёж составит примерно 85 000 рублей, а общая переплата — более 15 млн. Как думаете, почему большинство покупателей новостроек стараются попасть под льготные программы?

По семейной ипотеке со ставкой 6% тот же кредит обойдётся в 35 800 рублей в месяц — переплата около 3,6 млн. Разница — 11,4 млн рублей за весь срок.

Это не мелочь — это стоимость ещё одной квартиры в регионе. Рассчитайте свой вариант на ипотечном калькуляторе.

Пока дом строится (обычно 1,5–2 года), ваши деньги лежат на эскроу-счёте, а вы уже платите ипотеку. Некоторые банки предлагают сниженную ставку на период строительства — уточняйте это при оформлении.

На что обратить внимание при покупке через эскроу?

Покупатель не выбирает банк для эскроу-счёта — его определяет застройщик. Обычно это тот же банк, который выдал проектное финансирование. Но проверить надёжность банка — в ваших интересах.

Вот что стоит проверить:

- Лимит страхования. Пока он составляет 10 млн рублей. Если квартира дороже — риск частично ложится на вас.

- Срок раскрытия эскроу. Деньги переходят застройщику только после регистрации права собственности на первую квартиру в доме. Не после сдачи, а именно после регистрации в Росреестре.

- Условия расторжения ДДУ. Если застройщик срывает сроки более чем на 2 месяца, вы можете расторгнуть договор и получить деньги обратно с эскроу-счёта.

- Запрет на арест средств. По статье 860.8 ГК РФ деньги на эскроу-счёте нельзя арестовать или списать по долгам ни покупателя, ни застройщика.

Что бы вы сделали, если бы узнали, что банк вашего застройщика не входит в список системно значимых? Проще говоря, проверяйте не только застройщика, но и банк.

Скачайте Чек-лист документов для ипотеки — он поможет собрать все нужные бумаги для сделки.

Рассчитайте платёж на калькуляторе

Прежде чем подписывать ДДУ, посчитайте реальную нагрузку на бюджет. Введите стоимость квартиры, первоначальный взнос и срок кредита в ипотечный калькулятор — и сравните платежи при рыночной ставке и по льготным программам.

Если вы подходите под семейную ипотеку или планируете использовать материнский капитал как часть первоначального взноса — разница в платежах будет ощутимой. Проверьте: возможно, покупка новостройки через эскроу для вас доступнее, чем кажется.

А тем, кто сомневается, покупать ли сейчас или подождать, пригодится калькулятор «Аренда vs покупка» — он покажет, при каком сценарии вы выиграете больше.

Как думаете — при ставке 20% вообще стоит покупать новостройку, или лучше подождать снижения? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, на что обратить внимание в договоре долевого участия (ДДУ). Конкретный чек-лист с пунктами, которые часто пропускают.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ДДУ: 3 пункта в договоре, которые спасут от потери миллиона

Какие пункты проверить в ДДУ перед подписанием. Срок передачи, площадь, неустойка — разбираем по 214-ФЗ с расчётами на 2026 год.

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Простой расчёт: 150 000 ₽ за риелтора — когда это окупается и когда нет

Покупка квартиры через агентство обойдётся в 80 000–350 000 ₽. Разбираем, когда комиссия оправдана, а когда дешевле нанять юриста за 30 000 ₽.