Москвич потерял 202 700 ₽: почему 48 часов паузы дешевле кредита мошенникам

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Банк России описал типичный московский профиль жертвы мошенников: работающий человек 25-54 лет, постоянно в цифровой среде, со средним или высоким доходом. Средняя потеря - 202,7 тыс. ₽.

Самый разрушительный профиль называется “в кредитной ловушке”: его доля всего 8,4%, но средний ущерб достигает 773,4 тыс. ₽, преимущественно за счет денег, взятых в кредит.

Данные сверены 2 июня 2026 года по официальной новости Банка России.

Кто чаще теряет деньги?

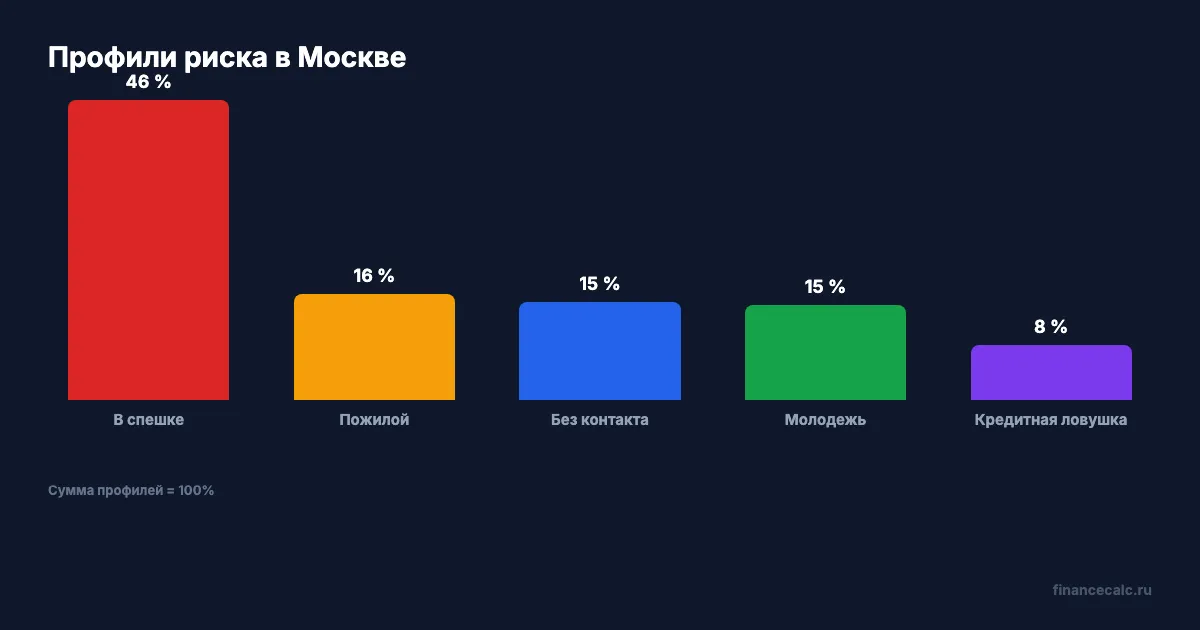

Банк России пишет, что почти половина москвичей, потерявших деньги из-за мошенничества, - работающие люди 25-54 лет. Мужчины и женщины подвержены риску примерно поровну: 49,5% и 50,5%.

Разница:

50,5 - 49,5 -> 1 п.п.

То есть опасная идея “со мной такого не будет, я не из уязвимой группы” здесь не работает. В Москве самая многочисленная группа - “деловой человек в спешке”: 45,9%.

Дальше идут:

16,2% - “изолированный пожилой”;

15% - “неумышленная жертва”;

14,5% - “самоуверенная молодежь”;

8,4% - “в кредитной ловушке”.

Проверка суммы долей:

45,9 + 16,2 + 15 + 14,5 + 8,4 -> 100%.

Почему 48 часов важнее скорости?

Эксперт Банка России напоминает: если банки считают перевод подозрительным, они останавливают транзакцию на 48 часов и пытаются связаться с человеком.

В бытовом переводе это выглядит раздражающе: “почему банк мешает отправить деньги”. Но когда звонящий давит срочностью, пугает блокировкой счета или кражей денег, именно пауза возвращает критическое мышление.

48 / 24 -> 2 дня.

Эти 2 дня могут стоить меньше, чем один поспешный кредит.

Где начинается кредитная ловушка?

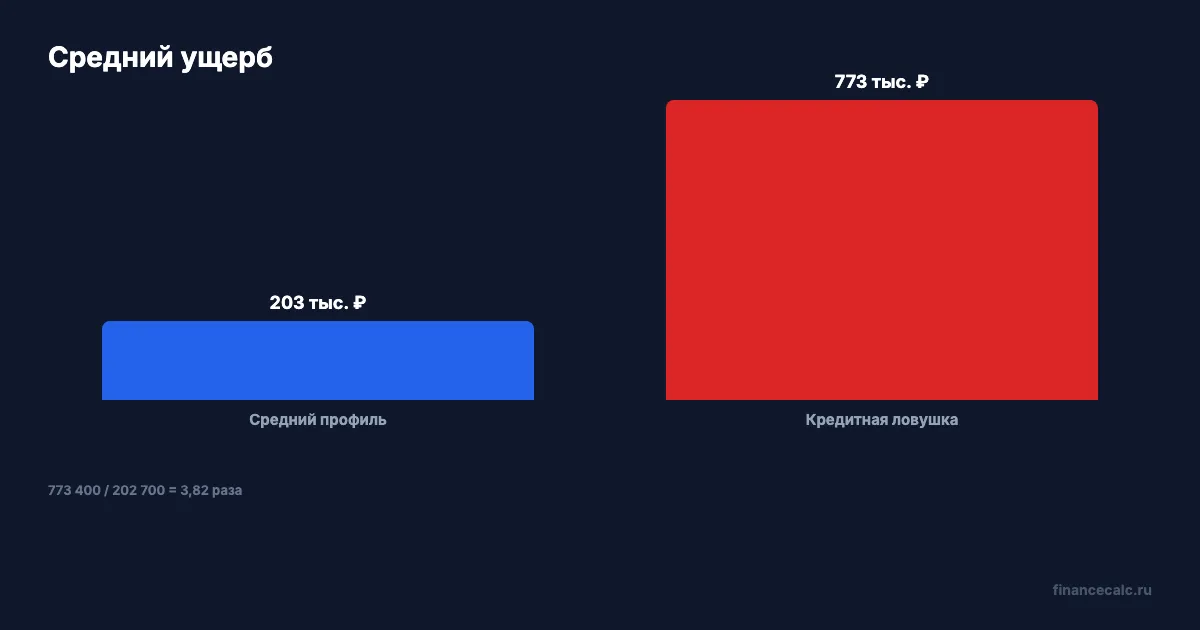

Средняя потеря по описанному московскому профилю - 202 700 ₽. Но у группы “в кредитной ловушке” средний ущерб - 773 400 ₽.

Разница:

773 400 - 202 700 -> 570 700 ₽.

Отношение:

773 400 / 202 700 -> 3,82 раза.

Вот почему фраза “возьмите кредит, чтобы спасти деньги” должна автоматически включать стоп-сигнал. Если человек берет кредит под давлением мошенника, он теряет не только свои накопления, но и будущий доход.

Перед любым переводом или кредитной заявкой в панике сделайте три действия: положите трубку, сами наберите официальный номер банка, проверьте приложение без перехода по ссылкам из сообщения.

Что делать, если звонок уже идет?

Не спорьте и не доказывайте, что вы умнее. Мошеннический сценарий построен на ускорении: страх, срочность, запрет “никому не говорить”, просьба назвать код или перевести деньги на “безопасный счет”.

Правило простое: если вам нужно действовать прямо сейчас, значит надо остановиться. Настоящий банк не просит ПИН-код, пароль из СМС и перевод на чужой счет. Если операция действительно подозрительная, банк сам ограничит ее и будет связываться официально.

Если вам кажется, что кредит уже нужен “для защиты”, сначала посчитайте цену кредита в кредитном калькуляторе. Чужая срочность не должна превращаться в ваш многолетний платеж.

Пауза работает только если ее заполнить проверкой, а не тревожной перепиской с тем же звонящим. За эти 48 часов можно открыть официальный сайт банка, найти номер на карте или в приложении, позвонить самостоятельно, проверить кредитную историю и спросить близкого человека, который не находится внутри паники. Мошенники давят на одиночное решение. Проверка возвращает ситуацию из режима “авария” в режим обычной финансовой задачи.

Еще один фильтр - источник инструкции. Если человек в трубке диктует вам, где открыть кредит, куда перевести деньги и что сказать сотруднику банка, это уже не консультация. Это сценарий управления вами. Настоящая проверка всегда допускает паузу, официальный номер и отказ от операции.

Что вас сильнее останавливает: подозрительный звонок, просьба назвать код или внезапная спешка “прямо сейчас”?

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ярославская инфляция 6,21%: почему минус 0,1% за месяц не отменяет цель 4%

ЦБ сообщил, что цены в Ярославской области в апреле снизились на 0,1%, но годовая инфляция осталась 6,21%. Считаем разрыв с Россией и целью ЦБ.

Долговая нагрузка 9,1%: почему это не лимит для вашего кредита

В Обзоре финансовой стабильности Банк России указал макроуровень долговой нагрузки 9,1%. Разбираем, почему личный ПДН надо считать отдельно.

Ставропольские кредиты 543 млрд ₽: почему ипотека 288 млрд не делает платеж дешевым

Банк России сообщил о 543 млрд ₽ розничных кредитов в Ставропольском крае. Разбираем, почему рост ипотеки не отменяет личный расчет платежа.