Самозанятые 2026: лимит 2,4 млн ₽, налог 4-6% и комиссии СБП — полный разбор

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

72 000 ₽ налога с 1,2 млн ₽ годового дохода — против 156 000 ₽ НДФЛ, если бы вы получали ту же сумму как физлицо без статуса. Разница 84 000 ₽ в год. Только большинство самозанятых так и не доходит до этой экономии — теряют её на эквайринге, штрафах за пропущенный чек и попытке «обойти» лимит 2,4 млн через переводы с карты на карту.

В этом разборе — все цифры самозанятого 2026 в одном месте: лимит, ставки, вычет 10 000 ₽, что считается доходом, как принимать деньги через СБП без комиссии и эквайринг до 0,7%, что будет при превышении 2,4 млн и почему добровольные взносы в СФР — отдельная история.

Кто такой самозанятый в 2026 и при чём здесь ФЗ-422?

Самозанятый — это плательщик налога на профессиональный доход (НПД), специального налогового режима из Федерального закона № 422-ФЗ от 27.11.2018. Эксперимент был запущен в 4 регионах с 1 января 2019 года, к 2020 распространён на всю Россию и продлён до 31 декабря 2028 года.

Главная идея — снять барьер для людей, которые сами зарабатывают на услугах и продаже своего: фрилансеры, репетиторы, мастера маникюра, водители, копирайтеры, мастера ремонта, дизайнеры, фотографы. До НПД у них было два варианта: платить НДФЛ 13% как физлицо или регистрировать ИП и возиться с УСН и отчётностью. НПД убрал и то, и другое.

А вы знаете, сколько официально самозанятых в России на конец 2025 года? По данным ФНС — больше 13,4 миллиона человек. Это не «новые предприниматели», это люди, которые и так зарабатывали — просто легализовались, потому что режим действительно простой.

Кто может стать самозанятым:

- Физлица старше 14 лет (с 14 до 18 — с согласия родителей).

- Граждане РФ, а также Беларуси, Армении, Казахстана, Кыргызстана, Украины и ряда других стран ЕАЭС/СНГ.

- ИП — да, тоже могут перейти на НПД, если соблюдают остальные условия.

Кто НЕ может:

- Работодатели (есть наёмные сотрудники по трудовым договорам).

- Бывший работодатель в первые 2 года после увольнения — самая частая ошибка. По ст. 6 ФЗ-422 доход от компании, где вы работали последние 2 года, под НПД не подпадает; с него платится НДФЛ 13%.

- Перепродажа чужих товаров без переработки, торговля подакцизными и большинством маркированных товаров, добыча и продажа полезных ископаемых, посредничество за комиссию.

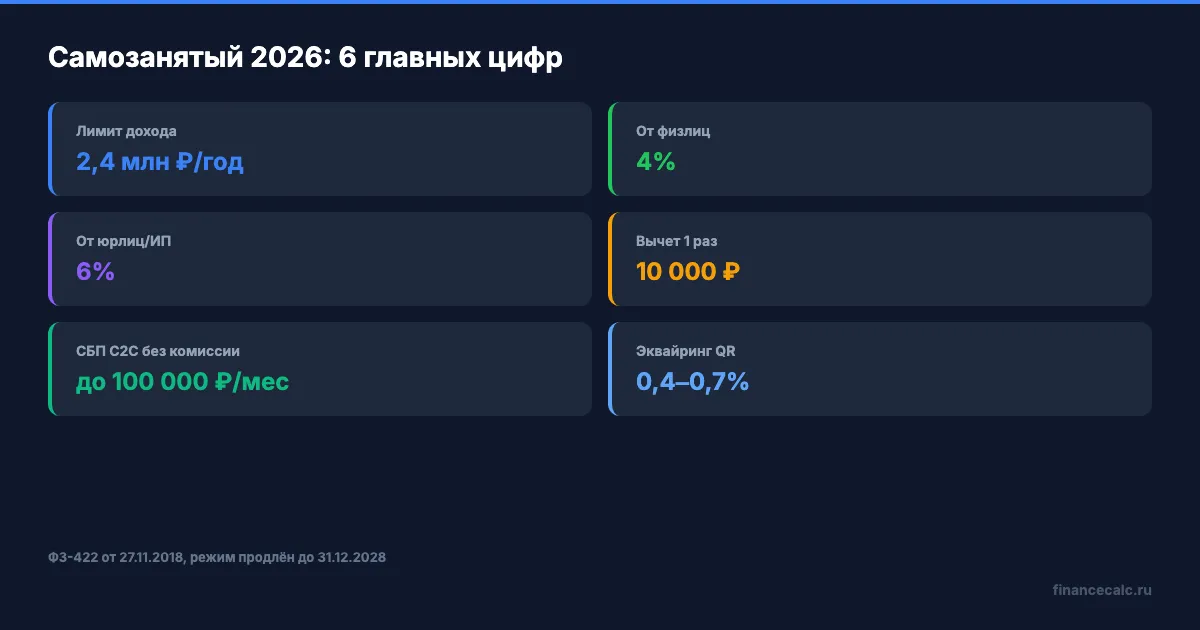

Какие ставки НПД действуют в 2026?

Ставка зависит от того, кто вам платит:

- 4% — если деньги пришли от физического лица.

- 6% — если деньги пришли от ИП или юридического лица (ООО, АО, бюджетная организация).

И всё. Никакой прогрессивной шкалы, никаких региональных надбавок, никаких страховых взносов «сверху». На 2026 год ставки сохранились без изменений, индексация не проводилась — это прямо закреплено в ФЗ-422 как одна из гарантий для участников эксперимента до 2028 года.

Сравним с альтернативой — обычным НДФЛ для физлица без статуса:

| Доход в месяц | НПД от физлиц (4%) | НПД от юрлиц (6%) | НДФЛ как физлицо (13%) |

|---|---|---|---|

| 50 000 ₽ | 2 000 ₽ | 3 000 ₽ | 6 500 ₽ |

| 100 000 ₽ | 4 000 ₽ | 6 000 ₽ | 13 000 ₽ |

| 150 000 ₽ | 6 000 ₽ | 9 000 ₽ | 19 500 ₽ |

| 200 000 ₽ | 8 000 ₽ | 12 000 ₽ | 26 000 ₽ |

Вдумайтесь: при доходе 100 000 ₽/мес от физлиц самозанятый платит 4 000 ₽ налога, а физлицо без статуса с того же дохода — 13 000 ₽. Разница 9 000 ₽/мес × 12 = 108 000 ₽ в год. Это годовой пакет мобильной связи, ОСАГО и интернета для двух взрослых. Просто за то, что вы зарегистрировались.

Что считается доходом для НПД? Каждый рубль, пришедший вам за услугу или продажу — на карту, на счёт в приложении «Мой налог», наличными. Доходом НЕ считаются:

- Зарплата по трудовому договору (с неё работодатель сам платит НДФЛ).

- Продажа личного имущества (квартиры, машины, мебели).

- Подарки от родственников.

- Возврат долга.

Как работает налоговый вычет 10 000 ₽ и до какой суммы он реально снижает ставку?

Каждому новому самозанятому ФНС автоматически даёт налоговый вычет — 10 000 ₽. Это не «10 000 ₽ деньгами вам на счёт», а скидка к налогу: пока вычет не израсходован, ставка снижается с 4% до 3% (для дохода от физлиц) и с 6% до 4% (для дохода от юрлиц).

Формула на практике:

- Зарабатываете от физлиц → платите 3% вместо 4%, экономия 1% копится на вашем счёте «вычета», пока не наберёт 10 000 ₽.

- Зарабатываете от юрлиц → платите 4% вместо 6%, экономия 2% копится так же.

Когда вычет полностью использован (накопилось 10 000 ₽ скидки), ставка возвращается к стандартной — 4% или 6%. Бонус даётся один раз за всё время статуса. Если снимаете самозанятость и регистрируетесь заново — неиспользованный остаток восстанавливается.

Знакомо? Большинство фрилансеров «тратят» вычет за первые 2–4 месяца и думают, что НПД «закончился» — а на самом деле просто перешли в стандартный режим 4-6%. Вычет — это разовая поддержка для старта, а не постоянная льгота.

Реальный пример: самозанятый получил за месяц 80 000 ₽ от физлиц.

- Без вычета: 80 000 × 4% = 3 200 ₽.

- С вычетом: 80 000 × 3% = 2 400 ₽. Экономия 800 ₽.

- Через 12,5 месяца такого дохода (10 000 / 800) вычет израсходован.

В официальном калькуляторе ФНС в приложении «Мой налог» этот расчёт выводится автоматически — вы видите, сколько «бонуса» осталось.

Сколько можно заработать на НПД в 2026 — лимит 2,4 млн ₽ и что меняется?

Главное ограничение режима — потолок 2,4 миллиона рублей дохода за календарный год. Этот лимит установлен ст. 4 ФЗ-422 и в 2026 году не индексируется, хотя обсуждение роста до 3,8–4,2 млн ₽ ведётся в Минфине уже два года. Решения по индексации на 2026 год нет — официальная цифра остаётся 2,4 млн ₽.

В пересчёте на месяц: 2,4 млн / 12 = 200 000 ₽/мес в среднем. Но это не «жёсткий потолок 200 000 каждый месяц» — лимит считается нарастающим итогом с 1 января. Можно в январе получить 0 ₽, а в декабре — 500 000 ₽; пока сумма за год не превысила 2,4 млн, статус сохраняется.

Что произойдёт, если превысите? Это не штраф и не уголовщина, а потеря режима — с момента превышения вы автоматически перестаёте быть самозанятым, и доход свыше 2,4 млн облагается уже по обычным правилам:

- Если вы физлицо без ИП — НДФЛ 13% с превышения.

- Если вы ИП на НПД — слетаете на ОСНО (если заранее не подали заявление на УСН).

Представьте: вы фрилансер, получили за 11 месяцев 2,3 млн ₽, в декабре подписали контракт на 300 000 ₽ единоразово. Доход 2,6 млн ₽ — это 200 000 ₽ сверх лимита. С этих 200 000 ₽ нужно заплатить НДФЛ 13% = 26 000 ₽. Вместо привычных 6% (12 000 ₽) — больше в 2,2 раза. Поэтому в практике самозанятые, которые приближаются к 2,4 млн, либо переходят на ИП-УСН 6% заранее (тогда сохраняется ставка 6% уже как ИП), либо переносят часть контрактов на январь следующего года.

Подробнее про переход и сценарии превышения — в разборе «Самозанятый 240 000 ₽/мес: когда НПД становится невыгодным» — там сценарии для доходов 50, 100, 200 тыс./мес с расчётами.

Как самозанятому принимать деньги: СБП, эквайринг и наличные?

Принцип НПД: государство не интересуется, КАК вам пришли деньги — наличными, по карте или переводом. Главное — вы сами фиксируете факт получения в приложении «Мой налог» и формируете чек покупателю в день расчёта (или не позднее 9-го числа следующего месяца при безналичной оплате). Чек — это юридический документ, который заменяет кассовый аппарат, накладную и расписку.

Теперь про реальные способы получать деньги — у каждого свои комиссии:

1. Перевод на личную карту через СБП. До 100 000 ₽ в месяц с одного отправителя — без комиссии (правило ЦБ для C2C-переводов, действует и в 2026). Если клиент-физлицо переводит вам по номеру телефона через СБП до этого лимита — у вас 0% комиссии, у клиента — 0%. Это самый дешёвый способ для частных заказчиков. Свыше 100 000 ₽/мес с одного отправителя банк может взять до 0,5% (но не более 1 500 ₽ за перевод).

2. Эквайринг через QR-код «Мой налог». Бизнес-СБП для самозанятых: клиент сканирует QR-код в вашем приложении, оплата уходит напрямую — комиссия для самозанятого от 0,4% до 0,7% от суммы (зависит от банка). Это в 2–5 раз дешевле классического торгового эквайринга (1,5–3%).

3. Интернет-эквайринг через агрегаторы. ЮKassa, Robokassa, Тинькофф Касса для самозанятых — комиссия 1–3% в зависимости от объёма. Подключается за 1 день без расчётного счёта. Удобно, если принимаете оплату на сайте или в соцсетях, но самый дорогой вариант.

4. SoftPOS — приём карт через смартфон. Превращает iPhone/Android в платёжный терминал (по NFC), комиссия 1–2,5%. Альтернатива «таскать терминал» для мастеров на выезде.

5. Наличные. Технически — да, можно. Только в день получения нужно зайти в «Мой налог», создать чек, передать клиенту электронно или распечатать. Налог считается с момента отметки в приложении, не с момента передачи денег.

Что изменилось с 1 мая 2026? ЦБ запустил платные тарифы для бизнес-СБП — но изменения касаются юрлиц и ИП на расчётных счетах, а не самозанятых на личной карте. Для физлица-самозанятого правило не изменилось: до 100 000 ₽/мес с одного отправителя по СБП — бесплатно. Если используете бизнес-СБП через банк-партнёр — комиссия 0,4–0,7% сохранена и зафиксирована.

Это не мелочь — это разница между 0 ₽ и 3 000 ₽ комиссий с дохода 100 000 ₽/мес. За год — 36 000 ₽. На эти деньги можно купить новый ноутбук или оплатить три месяца отпуска.

А что с пенсионным стажем самозанятого — и нужно ли его «покупать»?

Главный минус НПД, о котором ФНС не говорит в первом абзаце: самозанятый по умолчанию НЕ платит страховые взносы. Это значит — стаж в СФР не идёт, баллы не копятся, на пенсию по старости рассчитывать нельзя. По достижении пенсионного возраста (в 2026 — 64 года мужчины, 59 лет женщины при условии переходного периода) самозанятому без взносов положена только социальная пенсия — она назначается на 5 лет позже пенсионного возраста и не превышает прожиточного минимума пенсионера (16 288 ₽ в 2026).

Есть два решения, оба добровольные:

1. Платить взносы в СФР через приложение «Мой налог». Минимальный годовой взнос на пенсию в 2026 году — 71 525,52 ₽ (это МРОТ 27 093 ₽ × 22% × 12 месяцев). За эту сумму засчитывается 1 год страхового стажа и 1,03 пенсионного балла. Если платить меньше — стаж зачтётся пропорционально (например, 35 762 ₽ = 6 месяцев стажа).

Окупится ли? При стоимости пенсионного балла 156,76 ₽ в 2026 году один балл даёт прибавку к пенсии 156,76 × 12 = 1 881 ₽/год. Чтобы «отбить» 71 526 ₽ взносов одним баллом, потребуется около 38 лет получения пенсии. Подробный расчёт — в разборе «Самозанятый 71 526 ₽ взносов: стоит ли платить за 1 год стажа».

2. Добровольное соцстрахование на больничные и декрет. С 2026 года через «Мой налог» можно оплатить взносы для получения больничных и декретных выплат — при страховой сумме 35 000 ₽ годовой платёж составляет около 16 130 ₽, при 50 000 ₽ — около 23 040 ₽. До 2026 эта опция была доступна только через бумажное заявление в отделении СФР.

Кто прав: те, кто платит добровольные взносы «на всякий случай», или те, кто кладёт ту же сумму на вклад и ждёт нормальной пенсии через ИИС-3 и НПФ? Зависит от стажа: если у вас уже есть 10+ лет официального трудового стажа — добивать недостающие 5 лет через СФР имеет смысл. Если стажа нет совсем — 38 лет окупаемости делают вклад выгоднее.

Что в итоге для самозанятого в 2026?

Шесть ключевых цифр, которые нужно запомнить:

- Лимит дохода — 2 400 000 ₽/год, нарастающим итогом с 1 января.

- Ставка от физлиц — 4%, от юрлиц/ИП — 6%.

- Налоговый вычет — 10 000 ₽ один раз за всё время (снижает 4→3% и 6→4%).

- СБП C2C — до 100 000 ₽/мес без комиссии с одного отправителя.

- Эквайринг через QR-код «Мой налог» — 0,4–0,7%.

- Минимальный добровольный взнос в СФР на год стажа — 71 525,52 ₽ (опционально).

Для расчёта своего реального дохода после налога и комиссий проверьте калькулятор НДФЛ и сравнения налоговых режимов — там сценарии для самозанятого, ИП на УСН 6% и НДФЛ как физлица.

Это не мелочь — это до 108 000 ₽ экономии в год при доходе 100 000 ₽/мес против НДФЛ. Только эту экономию легко потерять на трёх ошибках: работе с бывшим работодателем (5 000 ₽ штрафа по ст. 129.13 НК РФ), пропущенном чеке (20% от суммы, минимум 1 000 ₽) и попытке «обойти лимит» через карту жены — ФНС в 2026 сверяет данные банков и налоговой автоматически, и крупные регулярные поступления на личную карту физлица без статуса попадают в выборку для проверки. Подробный разбор частых ошибок — «5 ошибок самозанятых и штрафы 2026».

Как думаете — что выгоднее в 2026: остаться на НПД с лимитом 2,4 млн и платить 4-6%, или перейти на ИП с УСН 6% без лимита, но с фиксированными взносами 57 390 ₽ в год? Где переломный доход? Напишите в комментариях, какой у вас средний месячный доход — посчитаем именно ваш сценарий.

А какую тему по налогам разобрать следующей? Если вы только думаете о самозанятости и не уверены, подходит ли вам режим — напишите специальность и средний доход, разберём в комментариях с конкретными цифрами.

Подпишитесь — раз в неделю разбираем налоговые режимы, о которых большинство фрилансеров узнаёт только после штрафа. Следующая статья: что РЕАЛЬНО видит ФНС на ваших переводах с карты на карту — какие суммы попадают под автоматическую проверку, а какие нет.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.

Семейный налоговый кешбэк 2026: от 25 200 ₽ — новая льгота для семей с 2+ детьми

Семейная выплата 2026 от СФР: 7% от дохода возвращается родителям с 2+ детьми и доходом до 1,5 ПМ. Подача с 1 июня по 1 октября. Условия, формула, расчёт.