ДДУ: 3 пункта в договоре, которые спасут от потери миллиона

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Застройщик задерживает сдачу дома на полгода. Вы перечитываете договор — и понимаете, что конкретной даты передачи квартиры в нём нет. Есть «ориентировочный срок», «плановый период» и ещё три страницы мелкого шрифта. Неустойку взыскать не получится — формулировка размыта намеренно.

Три пункта в ДДУ решают, потеряете вы деньги или защитите их. Разбираем каждый.

Что такое ДДУ и почему он лучше других схем?

ДДУ — договор долевого участия, который регулирует 214-ФЗ. Это единственная схема покупки новостройки, при которой ваши деньги защищены эскроу-счётом, а застройщик не может их потратить до сдачи дома.

В чём разница? Предварительный договор купли-продажи и ЖСК не дают такой защиты. Предварительный договор не регистрируется в Росреестре — застройщик может продать одну квартиру нескольким покупателям. ЖСК — это паевой взнос, и при банкротстве кооператива деньги вернуть сложнее.

ДДУ обязательно проходит регистрацию в Росреестре. Пока договор не зарегистрирован — он не действует. Это первая линия защиты: двойная продажа невозможна.

Если вы берёте квартиру в ипотеку, рассчитайте платёж на ипотечном калькуляторе — при ключевой ставке 14,5% (с 24.04.2026) рыночные ставки по ипотеке на новостройки начинаются от 20%.

Какие три пункта проверить в первую очередь?

Вот три условия, от которых зависит, сможете ли вы взыскать деньги, если что-то пойдёт не так.

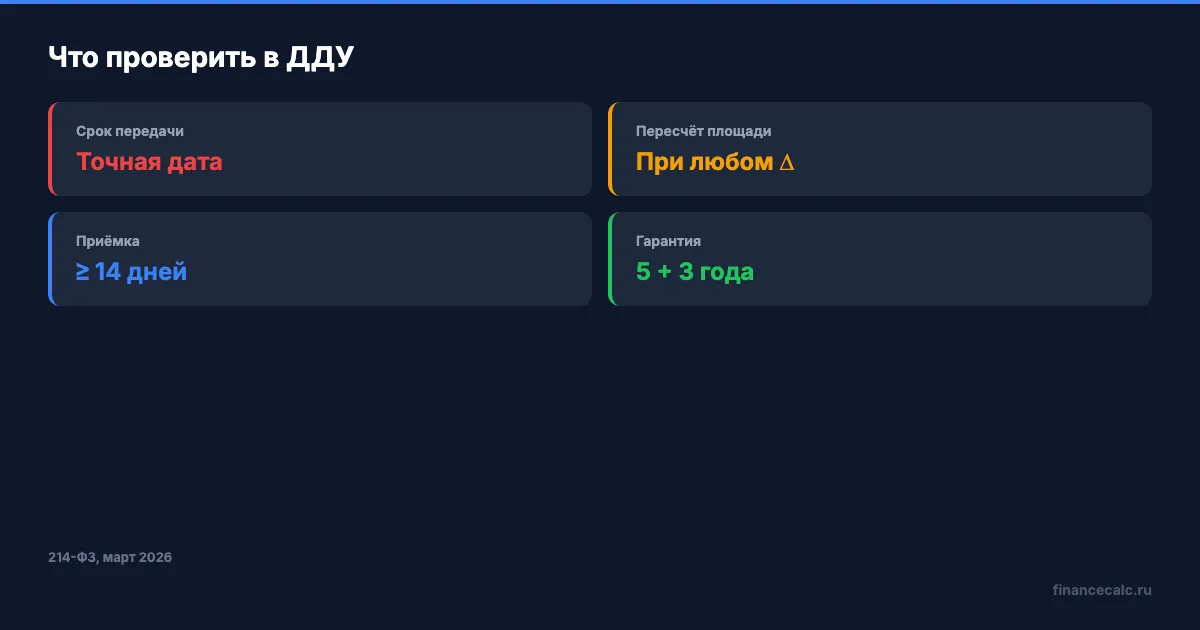

Пункт 1: точный срок передачи квартиры

По 214-ФЗ застройщик обязан указать конкретный срок передачи объекта. Не «ориентировочно IV квартал 2027 года», а точную дату — например, «не позднее 30 июня 2027 года».

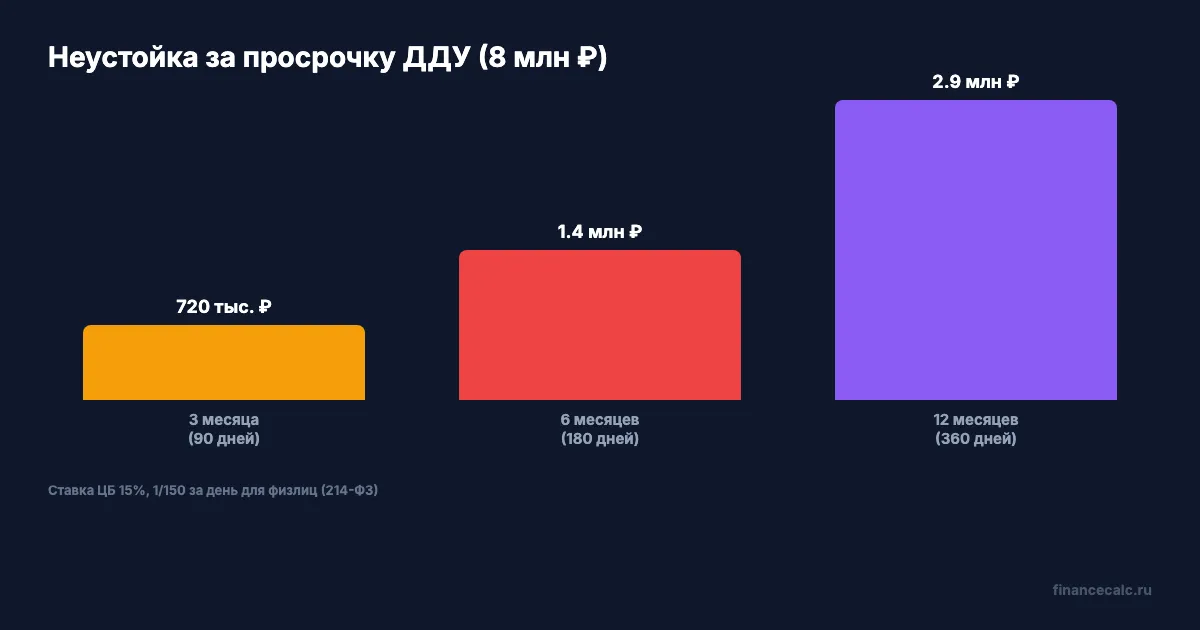

Почему это критично? Потому что именно от этой даты считается неустойка за просрочку. Для физлиц неустойка составляет 1/150 ключевой ставки ЦБ за каждый день просрочки.

Представьте: вы купили квартиру за 8 000 000 рублей, а застройщик задержал сдачу на 6 месяцев — 180 дней. При ключевой ставке 14,5% расчёт такой: 8 000 000 × 14,5% / 150 × 180 = 1 392 000 рублей. Почти 1,4 миллиона — вот цена расплывчатой формулировки «ориентировочно».

Вдумайтесь: 1 392 000 рублей — это больше, чем первоначальный взнос по многим ипотекам. И вы теряете право на эти деньги, если в договоре нет точной даты.

Что проверить: откройте раздел «Срок передачи объекта долевого строительства». Должна быть конкретная дата. Если видите «после получения разрешения на ввод в эксплуатацию» без даты — это красный флаг.

Пункт 2: допустимое расхождение площади и пересчёт цены

По проекту — 52 кв.м, по факту — 49,3 кв.м. Разница 2,7 кв.м. При цене 180 000 рублей за метр это 486 000 рублей, которые застройщик должен вернуть. Но только если в ДДУ прописан механизм пересчёта.

А как часто площадь отличается от проектной? По данным застройщиков, расхождение в 1-3% — стандартная ситуация. При квартире за 8-10 миллионов это 80 000 — 300 000 рублей в одну или другую сторону.

Что искать в договоре: пункт о взаиморасчётах при расхождении фактической и проектной площади. Хороший вариант — пересчёт при любом расхождении. Плохой — «расхождение до 5% не является основанием для пересчёта». Пять процентов от 52 метров — это 2,6 кв.м, или почти полмиллиона рублей при московских ценах.

Пункт 3: порядок приёмки и односторонний акт

Застройщик может подписать акт приёма-передачи в одностороннем порядке, если вы уклоняетесь от приёмки. Это законно по 214-ФЗ. Но некоторые застройщики трактуют «уклонение» очень широко: не пришли в течение 7 дней после уведомления — акт подписан без вас.

Что бы вы сделали, если квартиру «передали» без вашего осмотра? После одностороннего акта предъявлять претензии по качеству гораздо сложнее.

Проверьте в договоре: срок на приёмку (должен быть не менее 14 дней), порядок уведомления (только заказное письмо, не звонок), процедуру фиксации недостатков и сроки их устранения.

Знакомо? Большинство покупателей читают эти пункты уже после подписания — когда менять что-то поздно.

Какие ещё условия стоит проверить?

Помимо трёх ключевых пунктов, обратите внимание на следующее.

Отделка и материалы. Если покупаете квартиру с отделкой — в ДДУ должен быть перечень материалов и работ. «Чистовая отделка» без конкретики — это линолеум вместо ламината и краска вместо обоев. Класс материалов, марки, тип покрытий — всё должно быть в договоре или приложении к нему.

Порядок расторжения. 214-ФЗ даёт право расторгнуть ДДУ, если застройщик нарушает сроки более чем на 2 месяца. Но проверьте, не содержит ли договор пункт о штрафе за расторжение по инициативе дольщика.

Страхование и гарантии. Гарантийный срок по 214-ФЗ — 5 лет на конструктив (стены, перекрытия, фундамент) и 3 года на инженерное оборудование (трубы, проводка, лифты). Застройщик не может уменьшить эти сроки в договоре.

Как проверить застройщика до подписания?

Прежде чем читать договор — проверьте того, кто его предлагает.

Наш.дом.рф (ЕИСЖС) — единая информационная система жилищного строительства. Здесь можно посмотреть проектную декларацию, разрешение на строительство, фотографии хода строительства и финансовую отчётность застройщика.

Как понять, что застройщик надёжен? Проверьте три вещи: разрешение на строительство (действующее), права на земельный участок (собственность или аренда) и аккредитацию банков (если банки выдают ипотеку на объект — они уже проверили застройщика).

Ещё один индикатор — эскроу-счёт. С 2019 года все новые проекты обязаны работать через эскроу. Ваши деньги хранятся в банке и переводятся застройщику только после сдачи дома. Подробнее о механизме — в статье про эскроу-счёт при покупке новостройки.

Как рассчитать ипотеку при покупке по ДДУ?

Покупка по ДДУ чаще всего идёт в ипотеку. Но есть нюанс: пока дом строится, некоторые банки устанавливают повышенную ставку — на 0,5-1 п.п. выше, чем после сдачи.

При рыночной ставке около 21% на новостройки в марте 2026 года платёж по кредиту в 6 000 000 рублей на 20 лет составит около 109 000 рублей в месяц. Рассчитайте точный платёж на ипотечном калькуляторе — подставьте вашу сумму и срок.

Если у вас есть дети, проверьте условия семейной ипотеки — ставка до 6%, лимит 12 млн рублей для Москвы и Санкт-Петербурга. Разница в переплате — миллионы рублей. Также можно направить материнский капитал на первоначальный взнос: в 2026 году это 728 922 рублей на первого ребёнка.

Скачайте чек-лист документов для ипотеки — в нём полный перечень того, что потребует банк.

Что сделать перед подписанием?

Три действия, которые займут не больше часа и сэкономят сотни тысяч рублей.

Проверьте застройщика на наш.дом.рф. Найдите в ДДУ точную дату передачи, пункт о пересчёте площади и условия приёмки. Рассчитайте ипотечный платёж на калькуляторе и сравните предложения минимум трёх банков.

Одно действие — проверка трёх пунктов в договоре — и разница может составить больше миллиона рублей.

Согласны или нет: застройщики намеренно делают формулировки размытыми, чтобы дольщики не могли взыскать неустойку? Напишите в комментариях — обсудим.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — каждую неделю разбираем реальные способы сэкономить на покупке и содержании жилья. С расчётами, не общими словами.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ — 14,5% (с 24.04.2026). Точные условия ДДУ уточняйте у застройщика и в проектной декларации.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Эскроу-счёт: ваши деньги защищены на 100% при покупке новостройки

Эскроу-счёт при покупке новостройки: как работает, страхование до 10 млн ₽, когда деньги переходят застройщику.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.