ИТ-ипотека 2026: 150 000 ₽ зарплаты — Москва и СПб исключены

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

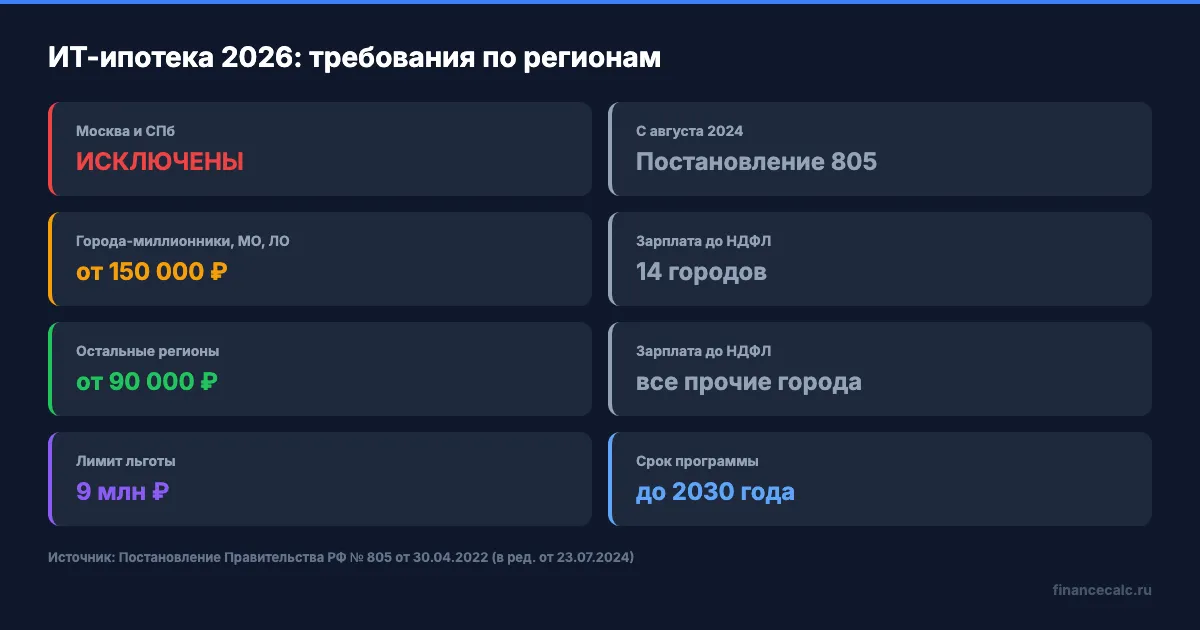

Зарплата у вас 140 000 ₽, вы работаете в Казани в аккредитованной IT-компании — и думаете, что льготная ставка 6% уже у вас в кармане. А банк разворачивает заявку: «вы не дотягиваете до порога». Порог в 2026 году — 150 000 ₽ до НДФЛ, и это именно для городов-миллионников, куда теперь относится Казань. А в Москве и Санкт-Петербурге программа закрыта вообще — с 1 августа 2024 года.

ИТ-ипотека 2026: 150 000 ₽ зарплаты — Москва и СПб исключены

ИТ-ипотека под 6% — это самая жёсткая по фильтрам льготная программа из тех, что работают в 2026. Из всей IT-отрасли в неё проходит примерно треть: фрилансеры и ИП отсекаются на первом шаге, недостаточная зарплата — на втором, регион — на третьем. Разбираем, кто реально проходит по условиям и какая зарплата нужна именно в вашем городе.

Откуда взялось правило 150 000 ₽ и почему именно сейчас?

Программа ИТ-ипотеки появилась в 2022 году по Постановлению Правительства РФ № 805 от 30.04.2022. На старте ставка была 5%, лимит — 18 млн в городах-миллионниках, требования к зарплате — заметно мягче. Айтишник с доходом 80 000 ₽ в Воронеже спокойно получал льготу.

С 1 августа 2024 года правила переписали. Бюджет на программу сокращали два раза, нагрузка на казну оказалась выше прогноза — и Минфин с Минцифры пересмотрели условия. Что поменялось одним пакетом:

- Ставка выросла с 5% до 6% годовых — это потолок программы.

- Лимит унифицировали до 9 млн ₽ для всех регионов (раньше у миллионников было 18 млн).

- Порог зарплаты подняли до 150 000 ₽ для крупных городов и 90 000 ₽ для остальных.

- Москву и Санкт-Петербург полностью исключили из географии — ни купить там жильё, ни оформить через зарегистрированную там компанию.

- Программу продлили до 31 декабря 2030 года.

Это не «временное ужесточение перед майскими» — это новая базовая конфигурация на 6 лет вперёд. И именно в этих условиях программу нужно сравнивать с другими льготными ипотеками, а не с тем, какой она была в 2023 году.

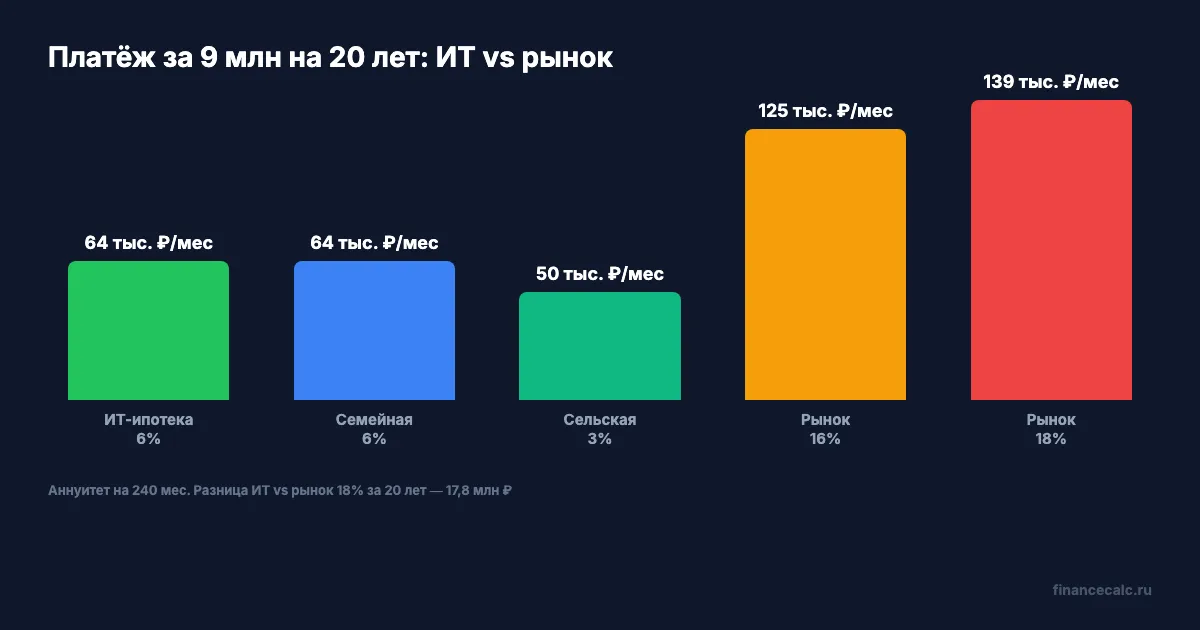

Вдумайтесь: 17,8 млн ₽ — столько вы сэкономите за 20 лет, если возьмёте 9 млн под 6% вместо рыночных 18%. Это цена ещё одной квартиры. А отделяет вас от этой суммы ровно одно — соответствие пяти критериям программы.

Какая минимальная зарплата нужна именно в вашем городе?

Это самый частый вопрос — и самый запутанный, потому что порог зависит не только от размера города, но и от того, где зарегистрирован ваш работодатель, а не где живёте вы.

Программа делит географию на две зоны:

Зона 150 000 ₽/мес до НДФЛ — для тех, кто работает в компании, зарегистрированной в:

- Московской области;

- Ленинградской области;

- любом городе России с населением 1 млн человек или больше — кроме Москвы и СПб.

К городам-миллионникам в 2026 относятся: Новосибирск, Екатеринбург, Казань, Нижний Новгород, Челябинск, Самара, Уфа, Ростов-на-Дону, Омск, Красноярск, Воронеж, Пермь, Волгоград, Краснодар. Всего 14 миллионников без Москвы и СПб.

Зона 90 000 ₽/мес до НДФЛ — если работодатель зарегистрирован в любом другом городе или регионе России. Условный Иркутск, Калининград, Тула — это 90 000 ₽.

Здесь же ловушка: если вы живёте в Краснодаре, а ваша IT-компания зарегистрирована в Иркутске — для вас работает порог 90 000 ₽. И наоборот: живёте в Туле, но трудоустроены в офисе компании в Казани — нужно 150 000 ₽. Банки смотрят юридический адрес работодателя по выписке ФНС, не вашу прописку.

А вы знаете, по какой формуле банк считает «среднюю зарплату»? Берётся доход за последние 3 месяца до подачи заявки. Если вы получили премию в марте, а заявку подаёте в июне — мартовскую премию могут не учесть. И если в один из месяцев зарплата была меньше порога — заявка зависает «до накопления стажа со стабильным доходом».

Кто проходит по программе — все 6 фильтров одновременно

Программа отсекает большинство кандидатов уже на втором фильтре. Чтобы получить ставку 6%, нужно соответствовать сразу всем шести условиям:

- Возраст 18–50 лет включительно — на момент подачи заявки. В 51 уже не возьмут, даже если стаж в IT — 25 лет.

- Гражданство РФ. Для иностранных IT-специалистов программа закрыта, даже с видом на жительство.

- Работа по трудовому договору в аккредитованной IT-компании из реестра Минцифры. ИП на УСН-3%, самозанятые с тем же доходом, фрилансеры через гражданско-правовые договоры — не подходят, даже если пишут код 10 часов в день.

- Зарплата до НДФЛ за последние 3 месяца — от 90 000 ₽ или 150 000 ₽ в зависимости от региона работодателя.

- Стаж в текущей компании — от 3 месяцев. Перешли на новую работу неделю назад? Подавать рано.

- Аккредитация работодателя должна быть действующей на день подачи и подтверждена работодателем через реестр Минцифры. Если аккредитация приостановлена — заявку завернут.

Возьмём ситуацию: senior разработчик 48 лет, зарплата 165 000 ₽ в Самаре (город-миллионник), работает в продуктовой IT-компании с действующей аккредитацией Минцифры уже 4 года. Все 6 фильтров пройдены — заявка одобряется. А его коллега-фрилансер с экспертизой того же уровня и доходом 350 000 ₽ через ИП-3% получает отказ на третьем фильтре — у него нет трудового договора.

Звучит несправедливо? По сути, так и есть — государство субсидирует ставку не айтишникам, а штатным сотрудникам компаний, которые сами получают налоговые льготы по IT-режиму. Это структурный выбор Минфина: поддержать налоговую базу отрасли, а не персонально специалистов.

Сколько стоит платёж по ИТ-ипотеке в 2026 — все три типичных сценария

Чтобы понять, потянете ли вы такой кредит, посчитайте платёж по аннуитетной формуле. Можно вручную, можно через ипотечный калькулятор — введите сумму, ставку 6% и срок, получите точный платёж и график на 20 лет.

Вот три типичных сценария 2026 года:

| Сценарий | Сумма | Срок | Ставка | Платёж | Минимум зарплаты (ПДН 50%) |

|---|---|---|---|---|---|

| Регионы (порог 90К) | 6 млн ₽ | 20 лет | 6% | 42 986 ₽/мес | от 86 000 ₽ |

| Регионы, длиннее | 6 млн ₽ | 25 лет | 6% | 38 658 ₽/мес | от 78 000 ₽ |

| Миллионники (порог 150К) | 9 млн ₽ | 20 лет | 6% | 64 479 ₽/мес | от 129 000 ₽ |

| Миллионники, длиннее | 9 млн ₽ | 25 лет | 6% | 57 987 ₽/мес | от 116 000 ₽ |

| Миллионники, максимум | 9 млн ₽ | 30 лет | 6% | 53 960 ₽/мес | от 108 000 ₽ |

Самое неочевидное в этой таблице — минимальная зарплата для одобрения отличается от порога программы. Банк смотрит ПДН (показатель долговой нагрузки) — все ваши кредитные платежи не должны превышать 50% от дохода до НДФЛ. Если порог ИТ-ипотеки в миллионнике — 150 000 ₽, а платёж при кредите 9 млн на 20 лет — 64 479 ₽, то ваша зарплата автоматически проходит и по программе, и по ПДН (64 479 / 150 000 = 43%).

А что если у вас уже есть кредит на машину или потребительский на ремонт? Тогда платёж по ИТ-ипотеке плюс старый кредит не должны вместе превышать половину дохода. И тут программа отсекает ещё один типичный кейс — айтишник со старым автокредитом 25 000 ₽/мес и зарплатой 150 000 ₽ через ПДН уже не пройдёт на 9 млн кредита: 64 479 + 25 000 = 89 479 ₽, это 60% дохода.

Что будет, если вы уволитесь — и почему это критически важно

Главный долгосрочный риск ИТ-ипотеки — это не ставка и не сумма. Это связка вашего кредита с местом работы на 20 лет вперёд. Программа создана под предположение, что заёмщик будет работать в аккредитованной IT-компании весь срок займа.

Что происходит при увольнении:

- 3 месяца — банк не реагирует. Вы можете спокойно искать новую работу, пока непрерывный стаж формально продолжается.

- 3–6 месяцев — вы обязаны уведомить банк об увольнении. Если новой работы в аккредитованной IT-компании ещё нет — банк ставит вашу заявку «на отслеживание».

- 6 месяцев — крайний срок. Если за это время вы не вышли на работу в новую аккредитованную IT-компанию, ставка по кредиту автоматически пересчитывается на рыночную на дату пересмотра.

В реальности 2026 года это означает рост платежа с 64 479 ₽ до 138 898 ₽ — на 9 млн под рыночные 18%. Разница — 74 419 ₽/мес. Знакомо? Большинство айтишников узнают об этом риске только когда увольняются — и обнаруживают пункт 4.5 в договоре, который раньше не читали.

Что считается «аккредитованной IT-компанией» при смене работы:

- Новый работодатель должен быть в реестре Минцифры на дату подписания вашего трудового договора;

- У вас должен быть трудовой договор, не ГПХ и не ИП — переход в свой стартап через ИП «снимает» с вас право на льготу;

- Возраст и зарплата проверяются повторно: если вам уже 51, обратно на льготную ставку не вернётесь.

Грубо говоря: пока вы платите ИТ-ипотеку — вы не можете без последствий уйти из IT-найма во фриланс, в собственный ИП или в смежную, но неаккредитованную сферу (например, в финтех-стартап без статуса IT-резидента). Это не запрет — это финансовая стоимость такого перехода: 17,8 млн ₽ переплаты разницей за 20 лет, если переключитесь сразу после получения кредита.

Какие 3 ловушки делают программу невыгодной для половины кандидатов

Программа выглядит идеально на бумаге — 6% при рыночных 18%. Но в реальности есть три скрытых ограничения, из-за которых она не подходит примерно половине формально подходящих айтишников.

Ловушка 1: первоначальный взнос 20% — это 2,25 млн ₽ при максимальном кредите.

Чтобы взять 9 млн под 6%, квартира должна стоить минимум 11,25 млн ₽. Из них 2,25 млн вы вносите своими, 9 млн берёте у банка. У большинства IT-специалистов 30–40 лет таких накоплений нет — приходится либо брать дешёвле жильё, либо ждать ещё 1–2 года, чтобы доскрести взнос. Калькулятор сложного процента поможет посчитать, за какой срок реально накопить 2,25 млн при ставке вклада 14%.

Ловушка 2: одна ИТ-ипотека на жизнь.

В августе 2024 года Минфин ограничил оформление двух IT-льгот на одну семью. Если вы один раз оформили льготную IT-ипотеку — второй уже не возьмёте, даже если первую полностью погасили досрочно. На семью — две ИТ-ипотеки (на каждого супруга по одной), но супруги не могут взять обе в один год: это автоматически считается одной семейной заявкой и одна из них отклоняется. С 10 февраля 2026 года правила ужесточили — действует проверка по СНИЛС детей для всех льготных ипотек, и две льготных ипотеки на одну семью с детьми оформить уже нельзя (раньше схему обходили через формальное расторжение брака — теперь нельзя).

Ловушка 3: только новостройка или ИЖС.

ИТ-ипотека работает только на:

- квартиру в новостройке у застройщика по ДДУ;

- готовый новый дом от застройщика (первый собственник — застройщик);

- индивидуальное жилое строительство (ИЖС) на участке;

- земельный участок под строительство дома по договору подряда.

Вторичный рынок — никак. Если вы хотите купить квартиру у физлица, программа ИТ-ипотеки не применима. И в Москве/СПб ИЖС вы тоже не построите по программе — географическое исключение работает и для участков. Подмосковье и Ленинградская область — пожалуйста.

Если первоначального взноса нет, а одобрение нужно сейчас — посмотрите семейную ипотеку под 6% для семей с детьми. Условия по доходу там мягче, а ставка та же.

А я подхожу под программу — как точно проверить?

Самопроверка за 5 минут — без банковской заявки:

- Возраст: вам сейчас 18–50 лет? Если да — переходите ко 2.

- Гражданство: у вас гражданство РФ? Если да — переходите к 3.

- Работа: вы оформлены по трудовому договору? (Не ИП, не самозанятый, не ГПХ.) Если да — переходите к 4.

- Аккредитация работодателя: найдите ИНН вашей компании, проверьте в реестре Минцифры — есть ли действующая аккредитация. Если да — переходите к 5.

- Регион работодателя: где зарегистрирована компания (по выписке ФНС, не где офис)? Москва или Санкт-Петербург — программа закрыта. Город-миллионник, Московская/Ленинградская область — порог зарплаты 150 000 ₽. Любой другой регион — 90 000 ₽.

- Зарплата: ваш доход до НДФЛ за последние 3 месяца — выше регионального порога? Если да — переходите к 7.

- Стаж: вы работаете в текущей компании от 3 месяцев? Если да — программа вам открыта.

Если на любом шаге «нет» — программа в текущем виде вам не подходит. Альтернативы:

- Возраст 50+ — рассмотрите рыночную ипотеку с созаёмщиком из ближайших родственников моложе 50.

- Работа через ИП — рассмотрите семейную ипотеку (там требований к статусу занятости нет, только к составу семьи).

- Компания в Москве/СПб — попросите у работодателя справку о наличии «удалённого» офиса в другом регионе и оформлении трудового договора через него; либо ищите такую же позицию у работодателя без столичной регистрации.

В каждом из этих сценариев платёж и переплата кардинально отличаются. Чтобы сравнить — рассчитайте свой платёж по любой программе через ипотечный калькулятор: меняйте ставку (6% / 16% / 18%) и срок, и сразу видно, сколько вы переплатите.

Как сравнить ИТ-ипотеку с другими льготными программами в 2026?

ИТ-ипотека — не единственная льготная программа 2026 года. Вот как она выглядит на фоне остальных:

| Программа | Ставка | Лимит | Кто подходит | География |

|---|---|---|---|---|

| ИТ-ипотека | 6% | 9 млн ₽ | Айтишники 18–50 лет, з/п 90К/150К | Без Москвы и СПб |

| Семейная ипотека | 6% | 12 млн (Мск/СПб/области), 6 млн (остальное) | Семьи с детьми | По всей России |

| Сельская ипотека | до 3% | 6 млн ₽ | Жители сёл и малых городов | Только сёла |

| Дальневосточная | 2% | 9 млн ₽ | Жители ДФО до 36 лет | ДФО |

| Военная (НИС) | базовая ЦБ | по накоплениям | Контрактники | По всей России |

Если вы попадаете в две программы одновременно — например, IT-специалист с двумя детьми — оформить можно только одну льготную ипотеку на семью. Это правило введено в феврале 2026 и проверяется по СНИЛС ребёнка через единую систему ДОМ.РФ.

Если денег от 2,25 млн на ПВ нет и быстро не накопить — посмотрите варианты с маткапиталом: у семейной ипотеки маткапитал засчитывается в ПВ, у ИТ-ипотеки тоже, но только если у вас есть дети и право на маткапитал. И тут открывается интересный вариант: семья айтишников с одним ребёнком может использовать маткапитал на ПВ ИТ-ипотеки — 728 921,90 ₽ из 2,25 млн взноса покрывает почти треть.

Скачайте чек-лист документов для ипотеки, чтобы не упустить ни одной справки на стадии подачи заявки в банк.

Что в итоге стоит держать в голове перед заявкой?

Программа ИТ-ипотеки в 2026 — это самый низкий процент среди всех льготных программ для конкретной профессии. Но и фильтры самые жёсткие: возраст 50, зарплата от 90 000 / 150 000 ₽, трудовой договор, действующая аккредитация работодателя, регион не Москва и не СПб. Если все шесть фильтров пройдены, разница за 20 лет с рыночной ставкой — 17,8 млн ₽. Это цена, которую программа предлагает за лояльность IT-сектору.

Главный риск — увольнение в течение срока кредита. Если за 6 месяцев после потери работы вы не выходите в новую аккредитованную IT-компанию, ставка пересматривается до рыночной — и платёж вырастает в 2,2 раза. Перед заявкой стоит спросить себя: готовы ли вы 20 лет оставаться в найме IT-сектора, не уходя во фриланс или собственное дело? Если ответ «не уверен» — программа вам подойдёт частично: можно взять кредит на меньший срок (10–15 лет вместо 25), чтобы успеть погасить до возможной смены траектории.

Рассчитайте ваш платёж по конкретной сумме и сроку на ипотечном калькуляторе. Введите 6% и сравните с рыночной 18% — разница покажет, ради чего стоит проходить через все шесть фильтров программы.

Как думаете — справедливо ли исключение Москвы и СПб из программы? Государство объясняет: «там и так высокие зарплаты у айтишников, льгота им не нужна». А с другой стороны — там самые дорогие квартиры, и именно столичные IT-специалисты больше всего нуждаются в субсидии. Кто прав — те, кто говорит «справедливо, регионы заслужили», или те, кто считает «нелогично, нужно учитывать стоимость жилья»? Напишите в комментариях, на чьей вы стороне.

А какую тему по ипотеке разобрать следующей? Семейная ипотека после изменений с 1 июля, рефинансирование после ставки 14,25%, ипотека на ИЖС с маткапиталом — выберите, что разобрать с конкретными цифрами и шагами.

Подпишитесь — на этой неделе разберём, как рассчитать выгоду семейной ипотеки 6% при разном составе семьи в 2026 году. Покажем все условия после изменений с 1 июля и три типичных расчёта на разный достаток.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Арктическая ипотека 2%: 19 регионов и условия в 2026

Арктическая ипотека 2% в 2026: точный список 19 регионов программы, лимит до 9 млн, кто проходит по возрасту, новые правила декабря 2025 и расчёт экономии.

Досрочка при 21%: +5 000 ₽/мес — минус 6 млн ₽ переплаты

Три сценария досрочного погашения ипотеки под 21%: +5K, +10K и +20K в месяц. Экономия от 6 до 9,4 млн ₽. Таблица, калькулятор и когда не стоит.