НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

В первом квартале 2026 года граждане внесли в накопительное страхование жизни 364,4 млрд ₽. Банк России пишет, что по 80% договоров НСЖ клиенту гарантировано получение дохода на уровне, сопоставимом с банковскими депозитами.

Вот здесь и появляется опасная бытовая мысль: “Если доход как вклад, значит это почти вклад”. Нет. Похоже по обещанию дохода, но не по юридической природе договора.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года и справочным материалам Банка России о страховании.

Что показал первый квартал?

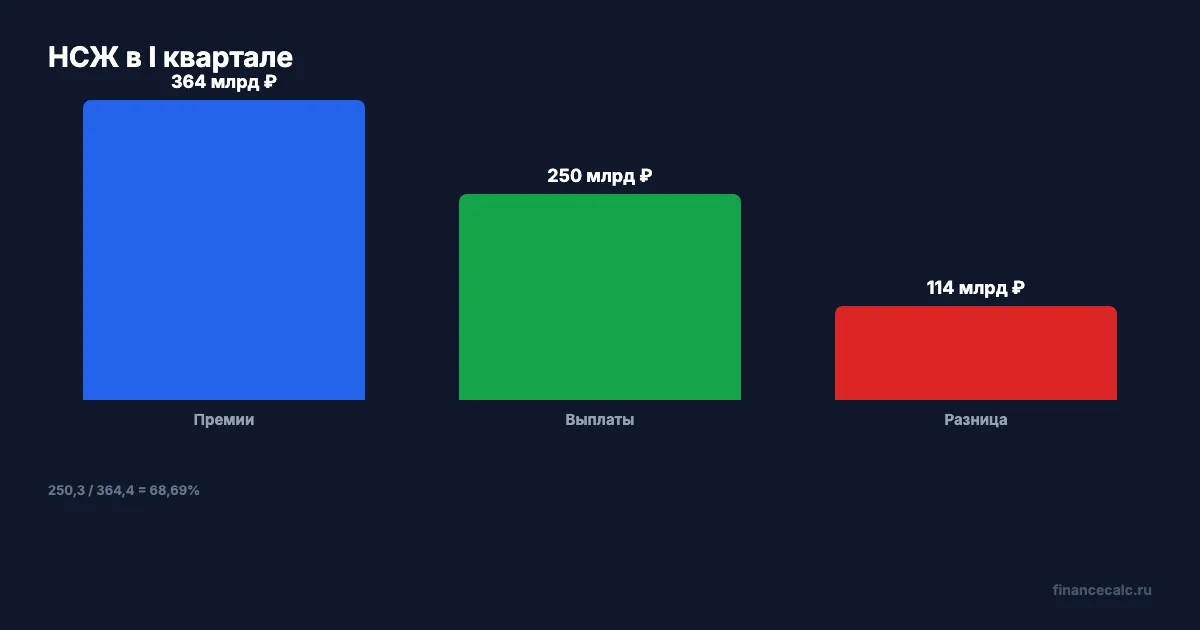

По данным Банка России, объем премий по НСЖ в январе-марте 2026 года вырос более чем в 1,5 раза к аналогичному периоду прошлого года и достиг 364,4 млрд ₽.

В основном граждане оформляли полисы со сроком до 1 года. Доля договоров НСЖ с доходом, сопоставимым с депозитами, составила 80%. Чуть меньше половины договоров с единовременным взносом было заключено на сумму свыше 10 млн ₽.

По НСЖ страховщики выплатили клиентам 250,3 млрд ₽.

Разница между взносами и выплатами в квартале:

364,4 - 250,3 -> 114,1 млрд ₽.

Отношение выплат к премиям:

250,3 / 364,4 -> 68,69%.

Почему это не вклад?

НСЖ - это договор страхования жизни. У него есть страховая часть, срок, правила отказа, выкупная сумма и условия выплаты. Даже если доходность похожа на депозитную, продукт остается страховым.

Банк России в справочных материалах отдельно описывает особые правила отказа для ИСЖ и НСЖ. По договорам с единовременным взносом менее 1,5 млн ₽ отказаться можно в течение 30 дней с момента уплаты страховой премии. По договорам с рассрочкой право на отказ сохраняется до уплаты третьего взноса, если совокупная премия первых трех взносов меньше 1,5 млн ₽.

Это не та же логика, что “снял вклад и потерял проценты”. Нужно читать условия полиса.

Что происходит с ИСЖ и ДСЖ?

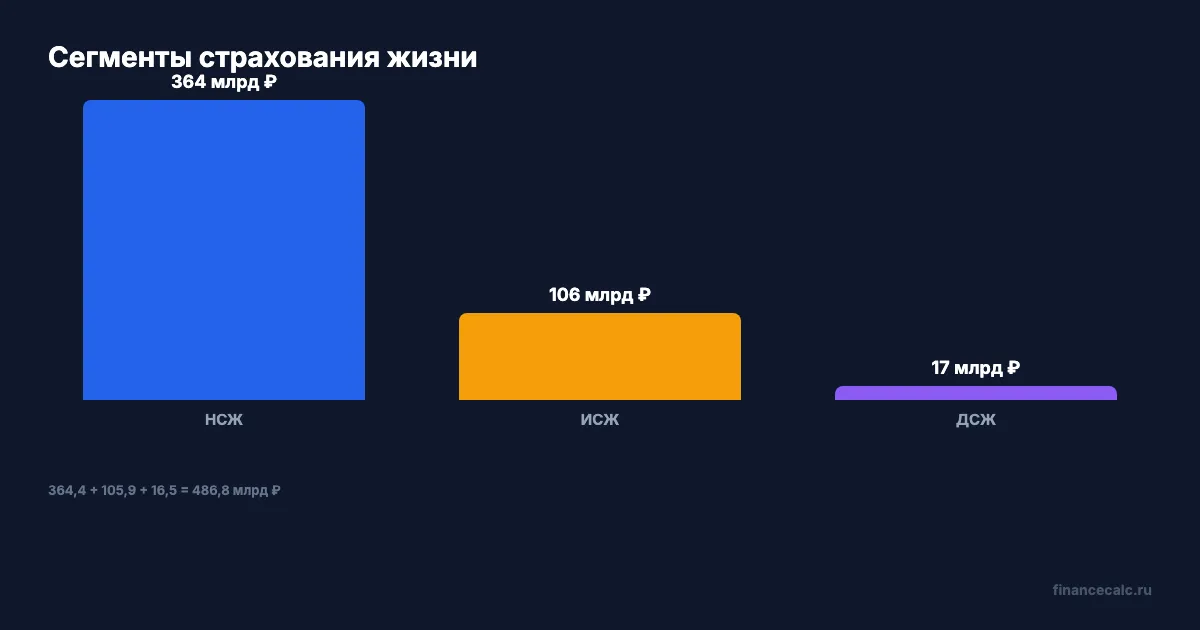

В той же новости ЦБ указал: с начала года прекратились продажи полисов инвестиционного страхования жизни. При этом премии по ранее оформленным договорам ИСЖ с возможностью пополнения составили 105,9 млрд ₽.

Сборы по долевому страхованию жизни, которое появилось на рынке в прошлом году, составили 16,5 млрд ₽.

Если сложить три сегмента:

364,4 + 105,9 + 16,5 -> 486,8 млрд ₽.

Доля НСЖ в этой модели:

364,4 / 486,8 -> 74,86%.

Где ловушка на 10 млн ₽?

Фраза “чуть меньше половины договоров свыше 10 млн ₽” показывает, что продукт покупают не только на мелкие суммы. Но чем крупнее взнос, тем важнее не перепутать рекламную доходность с юридическим режимом.

Перед оплатой 10 млн ₽ спросите у страховщика не только ставку, но и три документа: памятку по продукту, правила страхования и таблицу выкупных сумм. Если вы не видите, сколько получите при досрочном выходе, значит вы еще не знаете цену ошибки.

Для сравнения денежного результата можно использовать калькулятор вкладов: поставьте 10 млн ₽, срок до 1 года и ожидаемую ставку. Но затем отдельно проверьте страховой договор, потому что калькулятор вклада не показывает выкупную сумму по полису.

Что спросить до подписи?

Спросите, где в договоре указаны:

- срок полиса;

- гарантированный доход;

- страховая сумма;

- выкупная сумма при досрочном отказе;

- период охлаждения;

- риски, которые реально покрывает полис.

Если менеджер отвечает только “доход как по вкладу”, это не ответ. Вам нужен не рекламный аналог, а порядок выплаты денег в вашем конкретном договоре.

Как не потерять период охлаждения?

Сделайте простую вещь: в день оплаты полиса поставьте себе напоминание на 30 дней. В первые дни эмоция от “гарантированного дохода” еще сильная, а через неделю вопросы становятся спокойнее: что будет при досрочном выходе, кто страховщик, какая сумма реально гарантирована, какие риски включены.

Если договор на сумму меньше 1,5 млн ₽, проверьте, попадает ли он под специальное правило отказа, о котором пишет ЦБ. Если сумма больше или взносы идут в рассрочку, не угадывайте по памяти: попросите страховщика показать пункт договора и памятку. НСЖ часто покупают как долгую дисциплину, но право на спокойный отказ надо проверять сразу, а не после первого спорного платежа.

Вы бы подписали НСЖ на 10 млн ₽, если выкупную сумму показывают только мелким шрифтом?

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ИСЖ и НСЖ: почему «инвестиционная» страховка приносит меньше вклада — расчёт потерь

ИСЖ даёт 2-5% при вкладах 14%. Считаем, сколько вы теряете на «инвестиционной» страховке за 5 лет — и когда НСЖ всё-таки имеет смысл.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.