Арктическая ипотека 2%: 19 регионов и условия в 2026

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

22 миллиона рублей переплаты — столько вы отдадите банку по рыночной ставке за те же 9 млн ₽, которые государство готово дать под 2% годовых. Но только если ваш регион в списке из 19, ваш возраст подходит и квартира соответствует требованиям программы. На 21 мая 2026 года половина желающих не проходит по условиям — даже когда живут в «арктическом» регионе.

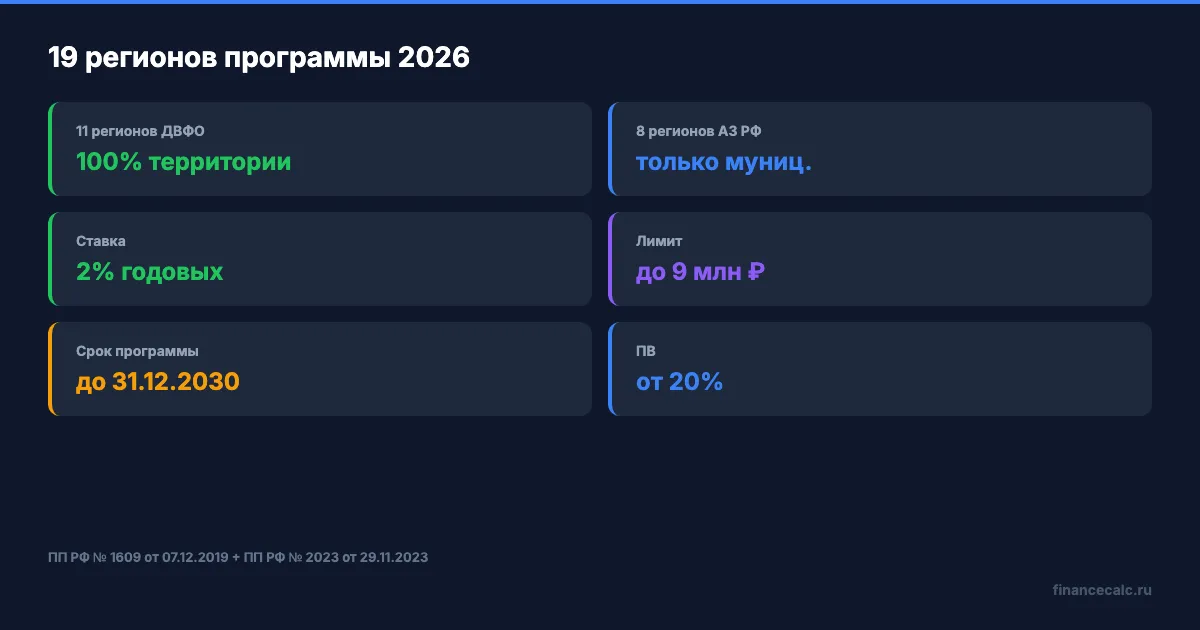

Программа дальневосточной и арктической ипотеки — это одна общая программа на 19 субъектов РФ по Постановлению Правительства РФ № 1609 от 07.12.2019 (в редакции декабря 2025). Арктический контур запущен отдельным ПП РФ № 2023 от 29.11.2023 — он действует с 23 декабря 2023 года. Программа продлена до 31 декабря 2030. Калькулятор платежа — /mortgage.

Какие именно 19 регионов входят в программу?

Главная путаница начинается уже здесь. «Арктическая ипотека» — это не отдельная программа на 8 северных регионов, а расширение дальневосточной программы. Они работают по единым правилам, единой ставке 2% и единому лимиту, но в разных географиях. Итого — 19 субъектов РФ.

11 регионов Дальневосточного федерального округа — программа действует на всей территории:

- Республика Бурятия

- Республика Саха (Якутия)

- Забайкальский край

- Камчатский край

- Приморский край

- Хабаровский край

- Амурская область

- Магаданская область

- Сахалинская область

- Еврейская автономная область

- Чукотский автономный округ

8 регионов Арктической зоны — программа действует не везде, а только в муниципалитетах, отнесённых к сухопутной части Арктики:

- Мурманская область — вся территория

- Ненецкий автономный округ — вся территория

- Ямало-Ненецкий автономный округ — вся территория

- Республика Карелия — Беломорский, Калевальский, Кемский, Лоухский районы, города Костомукша и Сортавала

- Республика Коми — городские округа Воркута, Инта, Усинск, муниципальные районы Усть-Цилемский и Ижемский

- Архангельская область — городские округа Архангельск, Северодвинск, Новодвинск, Мезень, Онега, Приморский, Лешуконский, Пинежский районы и Новая Земля

- Красноярский край — городские округа Норильск, Игарка, Таймырский Долгано-Ненецкий и Туруханский районы

- Республика Саха (Якутия) частично — кроме «дальневосточного» статуса, к арктической зоне отнесены 13 северных улусов (Аллаиховский, Анабарский, Булунский и др.)

Список арктических муниципалитетов прямо записан в Указе Президента № 645 от 26.10.2020 «О Стратегии развития Арктической зоны». Если вашего города нет в этом списке — программа не работает, даже если по карте он «на севере».

Проверочный шаг: на сайте дом.рф введите название города в поиске. Если ДОМ.РФ показывает «доступна Дальневосточная и Арктическая ипотека под 2%» — вы внутри программы. Если показывает только «семейная ипотека» или «новостройка» — арктического статуса у города нет.

А я подхожу под программу — какие требования к заёмщику?

Здесь самое узкое горлышко программы. Льгота не «всем северянам», а 6 категориям, и для базовой нужен возраст до 35 лет включительно.

Категории заёмщиков на 2026 год:

- Молодая семья — оба супруга не старше 35 лет. Гражданство РФ обязательно у обоих.

- Одинокий родитель — до 36 лет, воспитывает ребёнка до 19 лет.

- Многодетная семья — третий или последующий ребёнок родился не ранее 1 января 2024 года. С декабря 2025 года для этой категории возрастной ценз отменён. Можно оформить и в 45, и в 50 лет.

- Работники медицины и образования — стаж от 5 лет в учреждении на территории ДФО или Арктической зоны. Должность — врач, средний медперсонал, учитель, преподаватель. С 2026 года для образовательных учреждений ограничения по должности, возрасту и семейному положению сняты — можно даже завхозу с пятилетним стажем.

- Работники предприятий ОПК — расположенных на территории ДФО/АЗ. Возраст и состав семьи значения не имеют.

- Участники СВО и члены их семей — без ограничений по возрасту и семейному положению, при подтверждении статуса военным комиссариатом.

- Переселенцы из ДНР, ЛНР, Запорожской и Херсонской областей и с Украины — при наличии вида на жительство или гражданства РФ.

Вдумайтесь: 22 миллиона рублей разницы за 20 лет — это цена квартиры в столице региона. И ради этой суммы половина пар «не успевает по возрасту»: если жене 36, а мужу 33 — программа уже закрыта. Хотя в случае многодетных и работников образования с декабря 2025 рамку сняли.

Как думаете, почему государство держит возрастной порог 35 лет именно для базовой категории, но открывает его для учителей? Ответ простой: программа должна закреплять трудовое население в Арктике, а не выдавать жильё всем подряд.

Сколько стоит платёж — все три типичных сценария?

Лимит кредита зависит не от региона, а от площади квартиры. Это важная деталь, которую путают чаще всего.

- 6 млн ₽ — квартира площадью до 60 м² (по новым правилам конца 2024 года — 64 м²).

- 9 млн ₽ — квартира площадью свыше 60–64 м².

- Первоначальный взнос — от 20%. Маткапитал в зачёт ПВ принимается.

- Срок — до 20 лет (с октября 2025 года рассматривается продление до 30 лет для семей с детьми, но решения по 2026 году пока нет).

- Ставка — 2% годовых при оформлении полного страхования (жизни, здоровья, имущества). Без страхования жизни — примерно 3%.

Представьте: семья 31 и 28 лет покупает в Архангельске двушку 65 м² за 7,5 млн ₽. Первоначальный взнос 1,5 млн (20%), кредит 6 млн на 20 лет. По арктической ипотеке ежемесячный платёж — 30 353 ₽. Если бы они брали кредит по рыночной ставке 18% годовых — платёж составлял бы 92 599 ₽. Это почти три арктических платежа в одном. Разница, которую государство берёт на себя, — 62 246 ₽ в месяц, или 14,94 млн ₽ за 20 лет.

Звучит как грабёж? По сути, так и есть — только не государства, а тех, кто берёт ту же сумму по рыночной ставке.

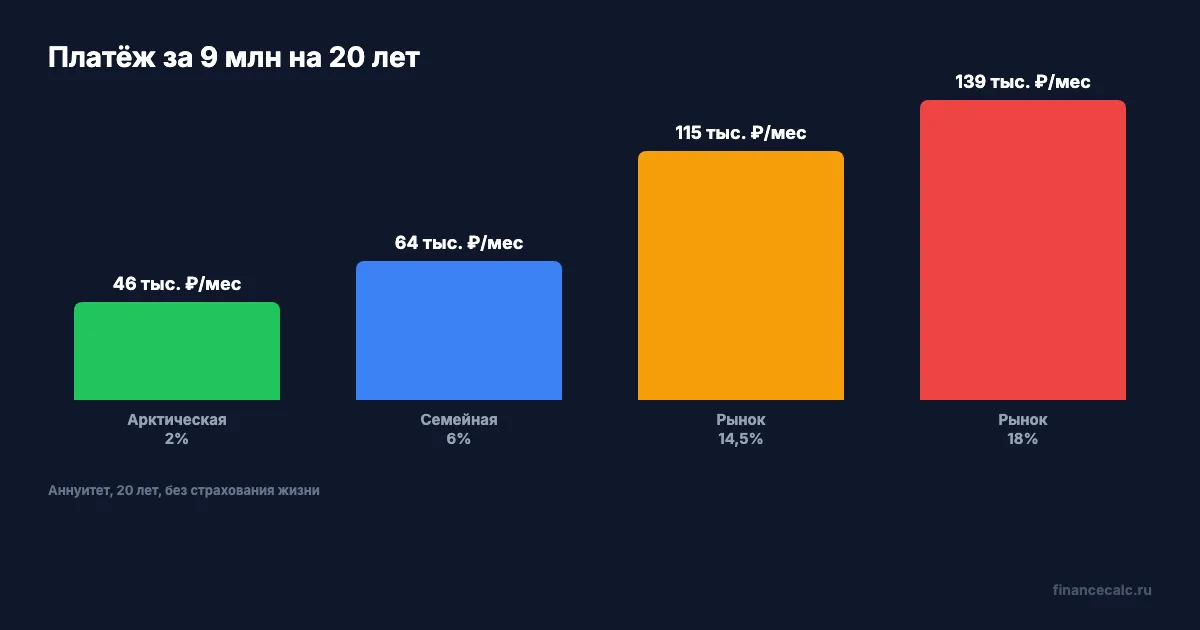

Для квартиры 90 м² при максимальном лимите 9 млн:

- Платёж по арктической ипотеке 2% — 45 530 ₽/мес.

- Платёж по рыночной 18% — 138 898 ₽/мес.

- Платёж по рыночному ориентиру 14,25% после решения ЦБ 19 июня — 113 555 ₽/мес.

- Переплата за 20 лет по 2% — 1,93 млн ₽.

- Переплата по рыночному ориентиру 14,25% — 18,25 млн ₽.

- Экономия — 16,33 млн ₽ даже при сегодняшней «нормальной» рыночной ставке.

Третий сценарий — самый частый. Семья 33 и 34 года, многодетные (третий ребёнок родился в марте 2024), Норильск, квартира 80 м² за 11 млн. Маткапитал на третьего ребёнка идёт в первоначальный взнос (728 921,90 ₽ за первого + 234 321,27 ₽ за второго при предыдущей выплате, или 963 243,17 ₽ за второго без предыдущей — все формулы можно проверить в нашем калькуляторе маткапитала). Плюс родители докладывают наличными — взнос получается 2,2 млн (20% от 11 млн), кредит 8,8 млн на 20 лет. Платёж — 44 518 ₽/мес.

Что бы вы сделали с лишними 70 000 ₽ в месяц, если бы выбирали между ипотекой 2% и рыночной 18%? Это не теоретический вопрос — это реальный кейс многодетной семьи в Норильске.

А вторичка теперь тоже доступна?

С 7 декабря 2025 года Минфин расширил программу на вторичный рынок — но не везде. По умолчанию арктическая и дальневосточная ипотека работает только на новостройки (договор долевого участия или готовое жильё от застройщика).

Вторичка стала доступна только в городах с низким объёмом строительства — там, где не строится ни одного многоквартирного дома или строится не более двух. Это объективный фильтр: государство признаёт, что в малых арктических городах новостроек нет физически, а закрепить население надо.

В обновлённый список вошло 90 городов в 19 регионах. Это не все 19 — это именно компактные населённые пункты внутри них, где новостроек дефицит. Норильск, например, в списке есть. Мурманск — нет (там есть строительство). Магадан — да.

Условия для вторички:

- Дом не аварийный.

- Возраст дома — не более 20 лет с момента ввода в эксплуатацию.

- В одном из таких 90 городов из списка ДОМ.РФ.

В январе 2026 список обновили: исключили Комсомольск-на-Амуре (Хабаровский край) и Новодвинск (Архангельская область). Новые города не добавили — состав закрытый.

Проверочный шаг: на сайте дом.рф вводите название города → если он в списке для вторички, появится отметка «Доступна на вторичное жильё».

А обязательная регистрация — это что за условие?

Это, пожалуй, самое неожиданное требование арктической ипотеки. И тот пункт, на котором заёмщики чаще всего срываются.

После оформления ипотеки вы обязаны зарегистрироваться в купленной квартире в течение 9 месяцев и сохранять регистрацию минимум 5 лет. Снялись с регистрации раньше — банк имеет право пересмотреть ставку до рыночной по графику аннуитета.

Грубо говоря: вы не можете формально купить квартиру в Мурманске «под 2%», а сами жить в Москве и сдавать арктическую в аренду. Программа — про закрепление населения в Арктике, а не про инвестиции на расстоянии.

Знакомо? Большинство заёмщиков узнают об этом условии только когда подписывают договор. И только потом понимают: ради 2% придётся реально жить там, где квартира.

Дополнительный фильтр — теперь действует с 10 февраля 2026 года. По изменениям через постановление Правительства, у одной семьи может быть только одна льготная ипотека одновременно. Проверка идёт по СНИЛС детей. Если на одного супруга уже оформлена IT-ипотека, семейная или сельская — арктическую по 2% оформить не получится.

Какие 3 ловушки выводят программу из выгоды?

Ловушка 1: средняя стоимость 1 м² по региону. Цена 1 м² квартиры не должна превышать среднюю рыночную по региону (Минстрой утверждает её ежеквартально). Если квартира дороже — программа на неё не действует. Самая частая ситуация: в Мурманске средняя стоимость 1 м² на II квартал 2026 — около 130 000 ₽, а застройщик «премиум» продаёт по 180 000 ₽. Под программу не подходит.

Ловушка 2: страхование. Ставка 2% действует только при оформлении полного комплексного страхования — жизнь, здоровье заёмщика и предмет залога. Отказ от любой части — +1 процентный пункт. Стоимость страхования жизни — 0,4–1% от остатка долга в год. На 6 млн ₽ — это до 60 000 ₽/год сверху. Считайте полную стоимость, а не только ставку.

Ловушка 3: одна льготная ипотека на семью. С 10 февраля 2026 — проверка по СНИЛС всех членов семьи. Если у вас уже есть семейная ипотека под 6% или IT-ипотека под 6% — арктическую вторым кредитом не дадут. Раньше можно было оформить две льготных параллельно (на разных супругов), теперь нет.

Посчитайте свою ситуацию — цифры могут удивить. Калькулятор /mortgage даст точный платёж по вашим параметрам: введите 2% годовых, 20 лет, лимит 6 или 9 млн в зависимости от площади.

Какие банки выдают арктическую ипотеку?

Программа реализуется через уполномоченные банки, заключившие соглашение с ДОМ.РФ. Список меняется, но на II квартал 2026 года ключевые операторы:

- Сбер (через ДомКлик)

- ВТБ

- Газпромбанк

- Россельхозбанк

- ПСБ

- Банк ДОМ.РФ

- Альфа-Банк

- Совкомбанк

- Уралсиб

- РНКБ (для арктических муниципалитетов Карелии, Архангельской области)

Все банки выдают по единой ставке 2% — отличается только сервис, скорость одобрения и требования к ПВ. Многие банки требуют ПВ от 30%, а не 20%, если у заёмщика низкий рейтинг.

Как сравнить арктическую ипотеку с другими льготными программами?

| Программа | Ставка | Лимит | Регионы | Возраст |

|---|---|---|---|---|

| Дальневосточная и арктическая | 2% | 6/9 млн | 19 субъектов РФ | до 35 (молодая семья), без огр. (категории) |

| Семейная | 6% | 12/6 млн | Вся РФ | без огр. |

| IT-ипотека | 6% | 9 млн | РФ кроме Москвы и СПб | 18–50 |

| Сельская | 3% | 6 млн | Сёла и малые города | без огр. |

Что выбрать в Норильске? Арктическая выгоднее — ставка 2% против 6% по семейной. Что выбрать в Калининграде? Семейная или IT — арктической нет. Что выбрать молодому учителю в Костомукше (Карелия, арктический район)? Арктическая ипотека для работников образования — теперь без возрастного ценза.

Стоит отметить, что семейная ипотека и арктическая — это разные программы. Но семья может одновременно получить льготную ставку 2% и материнский капитал в качестве первоначального взноса. Это два независимых инструмента господдержки.

А что в итоге нужно проверить перед заявкой?

Чек-лист (распечатайте и пройдите построчно):

- Город входит в список ДОМ.РФ для дальневосточной/арктической ипотеки.

- Возраст заёмщика подходит под одну из 6 категорий (или категория без возрастного ценза).

- У семьи нет другой льготной ипотеки (проверка СНИЛС с 10.02.2026).

- Квартира не дороже средней рыночной по региону.

- Готовы зарегистрироваться в квартире в течение 9 месяцев и жить там минимум 5 лет.

- Первоначальный взнос — минимум 20% (можно с маткапиталом).

- Площадь определяет лимит: до 60 м² — 6 млн, свыше 60 м² — 9 млн.

- Готовы оформить полное страхование (иначе ставка +1 п.п.).

- Для вторички — город в обновлённом списке 90 городов.

- Для медиков/педагогов — стаж от 5 лет в учреждении на территории ДФО/АЗ.

Перед заявкой соберите полный пакет документов для ипотеки — это поможет не возвращаться в банк по три раза. И посчитайте платёж на /mortgage, чтобы понимать реальную нагрузку.

Узнали условия? Если вы попадаете в одну из категорий и регион подходит — посчитайте, сколько реально получите по программе и сколько сэкономите против рыночной ставки. Расчёт у нас в статье «Дальневосточная ипотека 2% в 2026: до 9 млн — кому и как оформить» — там пошаговая инструкция от первой консультации до сделки в Росреестре.

Как думаете — справедливо ли, что у молодой семьи есть жёсткий порог 35 лет, а у работников образования возрастного ценза вообще нет? Или государство правильно делает, что закрепляет учителей в Арктике любой ценой, а от молодых семей требует «попасть в окно»?

А какую тему по ипотеке разобрать следующей? Семейная ипотека после изменений с 1 июля, рефинансирование после ставки 14,25%, ипотека для самозанятых на Дальнем Востоке — выберите, что разобрать с конкретными цифрами и шагами.

Подпишитесь — на этой неделе разберём, как рассчитать выгоду семейной ипотеки 6% при разном составе семьи в 2026 году. Покажем все условия после изменений с 1 июля и три типичных расчёта на разный достаток.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Дальневосточная ипотека 2% в 2026: до 9 млн — кому и как оформить

Дальневосточная и арктическая ипотека 2026: ставка 2%, лимит до 9 млн ₽, ПВ от 20%, срок 20 лет. Кому положена, какие документы, расчёт экономии 24 млн за срок.

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Досрочка при 21%: +5 000 ₽/мес — минус 6 млн ₽ переплаты

Три сценария досрочного погашения ипотеки под 21%: +5K, +10K и +20K в месяц. Экономия от 6 до 9,4 млн ₽. Таблица, калькулятор и когда не стоит.