Семейная ипотека 2026: до 1 июля ставка 6%, после — 8%

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

До 1 июля 2026 — ровно 28 дней. Именно столько осталось у семей с маленькими детьми, чтобы зафиксировать по ипотеке ставку 6%. С 1 июля правительство повышает её до 8%. На типовом кредите 4,8 млн ₽ на 20 лет это +5 765 ₽ к ежемесячному платежу и 1,38 млн ₽ лишних процентов за срок. Прикиньте разницу в ипотечном калькуляторе за минуту — и читайте дальше.

Какие условия семейной ипотеки работают до 1 июля — что уже поменялось?

Базовая ставка — 6% годовых, лимиты прежние: 12 млн ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, 6 млн ₽ — в остальных регионах. Первоначальный взнос — от 20%, срок — до 30 лет, кредит только на новостройку от застройщика (или льготное строительство дома).

Критерии по детям — главное, что путают. С 2024-2025 года правила уже не те, что при старте программы:

- Ребёнок до 6 лет включительно — классический вариант. Любой ребёнок в семье, кому на дату подписания договора ещё не исполнилось 7 лет.

- Ребёнок-инвалид до 18 лет — независимо от возраста остальных детей.

- Двое и более несовершеннолетних (до 18 лет) — но только при покупке в городах с населением до 50 тысяч человек или в одном из 35 льготных регионов, либо при строительстве/покупке частного дома (без территориальных ограничений).

То, что действовало раньше — «ребёнок рождён после 01.01.2018» — сохраняется только как дополнительный путь для родителей двоих несовершеннолетних, но уже без возрастного ограничения в 6 лет. Практика банков на апрель 2026 — ориентироваться именно на три критерия выше.

С 1 февраля 2026 добавились три жёстких правила (ФЗ-102): один льготный кредит на семью, супруги обязаны быть созаёмщиками (кроме случая иностранного гражданства у одного из них), и закрыта «донорская» схема — нельзя привлечь чужого родителя с подходящим по возрасту ребёнком ради ставки. Если вы пропустили эти изменения — у нас есть детальный разбор: что изменилось в семейной ипотеке с 1 февраля.

Вдумайтесь: 65% всех ипотечных выдач первого квартала 2026 пришлось на семейную ипотеку. Это единственная массовая программа, где реальный платёж по 6% втрое легче, чем по рыночной 20%. Но её срок исчерпаем — и он ближе, чем кажется.

Что именно поменяется 1 июля — и почему не стоит ждать?

Минфин и Минстрой обязаны к 1 июля 2026 финализировать новые параметры. Главная цифра уже озвучена правительством: базовая ставка программы вырастет с 6% до 8% годовых. Это решение зафиксировано в бюджетных проектировках — тех же, где субсидия банкам из федерального бюджета урезается на четверть.

Что ещё обсуждается в пакете правок:

- Дифференциация ставки по числу детей — для многодетных семей (3+) ставку могут оставить на уровне 6%, а для семей с одним ребёнком поднять до 8% сразу, без переходного периода.

- Годовой лимит дохода семьи — 25 млн ₽: если совокупный доход выше, право на программу уйдёт. Для 98% семей это отсечение не страшно, но потолок появится впервые.

- Ограничение по региональному лимиту — обсуждается снижение 12 млн для столиц до 10 млн.

Окончательные формулировки правительство публикует обычно за 5-10 дней до даты вступления в силу. Это значит: середина июня — последний комфортный момент подать заявку, чтобы гарантированно получить 6%. После 20 июня банки могут массово перенести одобрения на условия «после 1 июля» под предлогом «не успеваем провести сделку».

Второе. Рыночная ипотека в апреле 2026 — около 20,3% на первичке (данные Дом.РФ, март 2026). Ключевая ставка ЦБ — 15% с 20 марта, ожидается плавное снижение, но прогноз Sber CIB к концу года — рыночная около 15% годовых. Даже после снижения до 15% разница с семейной (6% сейчас или 8% после 1 июля) огромна. Ждать «пока ставки упадут» — значит платить 15% вместо 6%. Это тот момент, когда медлить — значит терять миллионы.

Подходите ли вы — пять пунктов для быстрой проверки?

Прогоните своё положение по этому чек-листу. Если на каждый пункт «да» — идёте в банк уже сейчас:

- Ребёнок до 7 лет, родился после 01.01.2018 — или в семье есть ребёнок-инвалид до 18 лет — или двое и более несовершеннолетних (для этого случая — проверьте, попадает ли ваш город/регион в список).

- Оба супруга — граждане РФ и готовы быть созаёмщиками. Если у одного иностранное гражданство — допускается без созаёмщика, но это редкий сценарий.

- На семью нет второго льготного ипотечного кредита: ни семейной, ни IT, ни дальневосточной на имя вашего супруга.

- Объект — новостройка у застройщика (ДДУ, переуступка допустима только с согласия банка) или индивидуальный жилой дом по льготному договору.

- Первоначальный взнос — минимум 20% от стоимости. Если нет всех денег — материнский капитал засчитывается: 963 тыс. ₽ маткапитала можно пустить в ПВ.

А вы знаете, сколько семей не подают заявку просто потому, что думают «у нас ребёнок уже 8 лет, программа не для нас»? По оценке участников рынка — до 20% отказов от самообращения. А надо было лишь проверить второй и третий пункты — если есть младший до 7 или ребёнок-инвалид, право на программу остаётся.

Если не попадаете в семейную — посмотрите альтернативы в том же диапазоне ставок: IT-ипотека под 6% для работников аккредитованных компаний, дальневосточная и арктическая — под 2%, общий обзор льготной ипотеки 2026.

Сколько вы сэкономите — три сценария квартир по 4, 6 и 12 млн?

Представьте: вы откладываете подачу заявки «на после майских», «на потом», «вот закончу отпуск». И 1 июля ставка становится 8% — для вас. Ровно тот же кредит, ровно та же квартира, тот же банк. Разница — только в двух цифрах в договоре.

Считаем для аннуитетного графика на 20 лет — типовой срок для семейной ипотеки. Платёж на 1 млн кредита при 6% = 7 164 ₽/мес, при 8% = 8 365 ₽/мес. Умножаем на сумму кредита.

| Кредит | Платёж 6% (до 1 июля) | Платёж 8% (после) | Разница / мес | Переплата 6% за 20 лет | Переплата 8% за 20 лет | Лишние проценты |

|---|---|---|---|---|---|---|

| 3 млн ₽ (регион, квартира 3,75 млн) | 21 492 ₽ | 25 095 ₽ | +3 603 ₽ | 2 158 080 ₽ | 3 022 560 ₽ | 864 480 ₽ |

| 4,8 млн ₽ (типовая, квартира 6 млн) | 34 387 ₽ | 40 152 ₽ | +5 765 ₽ | 3 452 880 ₽ | 4 836 000 ₽ | 1 383 120 ₽ |

| 9,6 млн ₽ (Москва лимит, квартира 12 млн) | 68 774 ₽ | 80 304 ₽ | +11 530 ₽ | 6 905 760 ₽ | 9 672 000 ₽ | 2 766 240 ₽ |

Вдумайтесь: 1,38 млн ₽ на типовой семье — это новая машина. Или ремонт двушки. Или оплата вуза для ребёнка. И всё это вы теряете за 28 дней промедления.

Для сравнения — если бы пришлось брать под рыночные 20,3%, платёж на 4,8 млн был бы около 82 500 ₽/мес, а переплата — около 15 млн ₽. Семейная ипотека даже под 8% — это примерно половина расходов по рыночной. Но 6% — это треть. Разница между «не оформил вовремя» и «оформил 20 июня» измеряется в годах выплат.

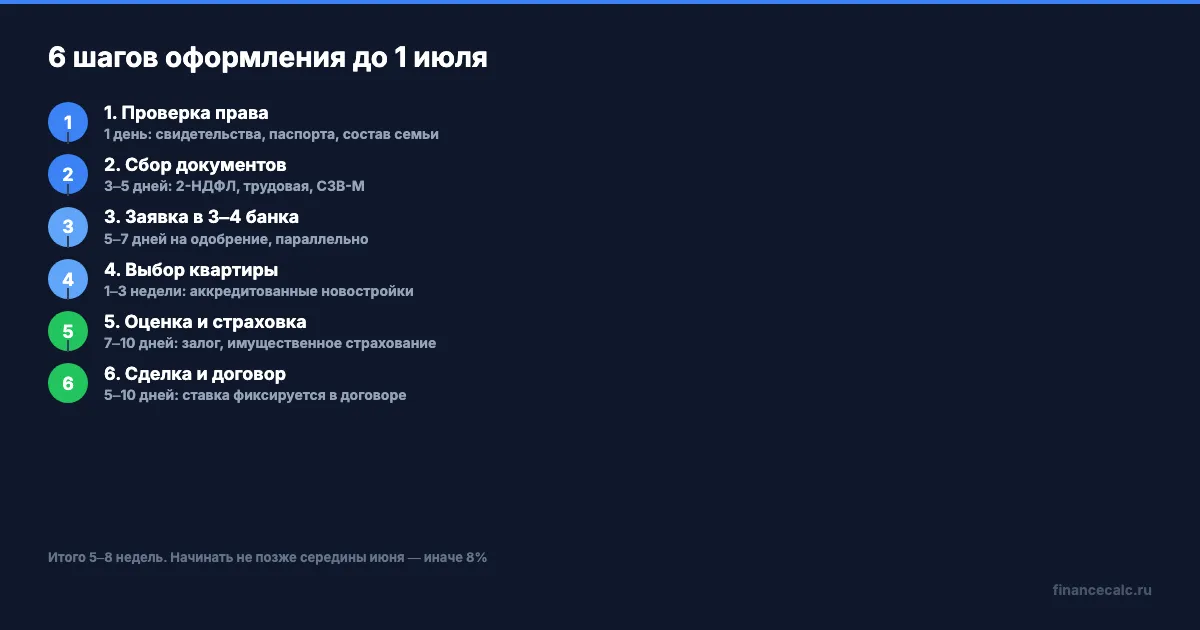

Как подать заявку до 1 июля — шесть шагов по срокам?

Вот честный график: от первого клика до подписания договора в семейной ипотеке проходит 5-8 недель — если никто не затянет документы. На 3 июня у вас есть ровно 28 дней. Двигайтесь параллельно, а не последовательно.

Шаг 1. Проверка права — 1 день. Собираете свидетельства о рождении детей, паспорта, справку о составе семьи (через Госуслуги за 5 минут). Сверяете с чек-листом выше.

Шаг 2. Подготовка документов — 3-5 дней. Справки 2-НДФЛ за 12 месяцев, копии трудовых книжек, выписка СЗВ-М из СФР, справка об отсутствии другого льготного ипотечного кредита у обоих супругов. Если ИП или самозанятый — налоговая декларация и выписка по счёту. Удобный чек-лист — полный список документов на ипотеку.

Шаг 3. Выбор банка и первичная заявка — 5-7 дней на рассмотрение. Подавайте сразу в 3-4 банка параллельно: Сбер, ВТБ, Альфа-банк, Дом.РФ. Ставка у всех в семейной ипотеке одинакова (6%), но разнятся требования к минимальному доходу, максимальному возрасту заёмщика и подходу к совместителям.

Шаг 4. Подбор квартиры — 1-3 недели. Одобрение от банка действует 90 дней, но застройщик должен быть аккредитован именно под семейную ипотеку. Уточняйте в банке список аккредитованных новостроек — там же бывают скидки 1-3% от застройщика сверх льготной ставки.

Шаг 5. Оценка и подготовка сделки — 7-10 дней. Оценка залога, страхование (обязательно — имущественное, добровольно — жизни и здоровья; отказ повышает ставку на 1 п.п.), согласование ДДУ с банком.

Шаг 6. Сделка и регистрация — 5-10 дней. Подписание кредитного договора и ДДУ, электронная регистрация в Росреестре, перечисление денег на эскроу-счёт. Важный момент: зафиксированная ставка — та, что в подписанном договоре. Если договор подписан 29 июня — 6% ваши на весь срок, даже если выдача произойдёт позже.

Знакомо? Большинство семей начинают этот путь с мысли «у нас же 30 лет программа, куда спешить». А по факту каждый месяц отсрочки — это плюс к риску попасть под новые условия.

Что делать, если не успеваете до 1 июля?

Плохой план — «подождать снижения ключевой». Даже если ключевая к концу 2026 упадёт до 10% (прогноз SberCIB), рыночная ипотека будет в районе 13-15%. Это всё равно вдвое дороже семейной под 8%.

Хороший план — подать заявку до 1 июля на текущих условиях, получить одобрение и искать квартиру уже со ставкой 6% в кармане. Одобрение большинства банков действует 90 дней — у вас будет время до конца сентября, чтобы довести сделку до конца. По практике апреля 2026 банки выдают договор под ту ставку, которая была одобрена, даже если условия программы успели измениться.

Если до 1 июля вы физически не успеваете — прицельтесь на максимально быстрое оформление в июле-августе под 8%. Одновременно закройте другие «дыры»: используйте маткапитал как часть первого взноса, для многодетных проверьте 450 тыс. ₽ на погашение ипотеки от государства. Эти меры частично компенсируют рост ставки.

Разница между «знать и сделать» в вашем случае — от 864 тыс. до 2,77 млн ₽. Посчитайте платёж на ипотечном калькуляторе под свои цифры: измените только ставку (6 или 8) — и увидите, сколько стоит ваше решение подавать заявку сейчас или «как-нибудь в июле».

Сравните 6% и 8% за минуту — что даст калькулятор?

Откройте ипотечный калькулятор. Введите три параметра: стоимость квартиры, первоначальный взнос (не менее 20%), срок. Потом дважды нажмите «рассчитать»: сначала со ставкой 6%, потом 8%. Разница в платеже и переплате будет перед глазами.

Проверьте прямо сейчас: если ваша целевая покупка — квартира 5 млн ₽ с ПВ 1 млн ₽ на 15 лет, платёж под 6% = 33 752 ₽, под 8% = 38 221 ₽. Разница в месяце — 4 469 ₽, за срок — 804 тыс. ₽. Это уже цена «поленились оформиться в июне».

Как думаете — подавать заявку на семейную ипотеку сейчас под 6% или подождать 1 июля, чтобы «посмотреть, что решит правительство»? Напишите в комментариях свой выбор — обсудим, на что смотреть в каждом варианте.

О чём посчитать в следующий раз? Пишите в комментариях свои цифры: сумма кредита, срок, планируемая ставка — разберём ваш сценарий с конкретной арифметикой.

Подпишитесь — завтра разбираем, как даже при самых высоких ставках досрочное погашение экономит до 1,2 млн ₽ на ипотеке. С реальными сценариями, не водой. А через неделю — сколько вернёт государство на жильё: маткапитал 963 тыс. ₽ + 450 тыс. ₽ многодетным + 13% налогового вычета — итого до 1,6 млн ₽.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семейная ипотека 2026: ставка 6% для семей с детьми — условия и подводные камни

Семейная ипотека 2026 под 6%: кто получит, лимиты 12 и 6 млн, запрет двух льготных ипотек с февраля. Расчёт платежа и переплаты.

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Запрет двух льготных ипотек: что изменилось с февраля 2026 для семей

С 1 февраля 2026 года запрещено иметь две льготные ипотеки на одну семью. Разбираем исключения, рефинансирование и кого затронул запрет — с расчётами.