Цифровая ипотека через Госуслуги в 2026: одобрение за 24 часа — работает или маркетинг?

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

«Подайте заявку на ипотеку через Госуслуги — банк ответит за 24 часа». Эту фразу вы видели в любой рекламе крупного банка с конца 2024 года. Только за этими 24 часами почему-то скрывается ещё 3–7 дней до выхода на сделку. А иногда — переплата 0,5–1 процентного пункта по ставке. Разберём по шагам, что реально работает в цифровой ипотеке, а что — обёртка вокруг старого процесса.

Представьте: вы рассматриваете квартиру за 6 млн рублей, ваш доход 90 000 ₽. Утром в субботу заходите на Госуслуги, нажимаете «Получить ипотеку», банк отвечает «Одобрено» в воскресенье в 14:00. Кажется, это победа над банковской бюрократией. Только до подписания договора и денег на счёте продавца ещё одна-две недели — потому что одобрение заявки и одобрение сделки это разные вещи. И в эту разницу банки и упаковали почти всё то, что было раньше.

Что такое цифровая ипотека через Госуслуги и как она появилась?

Это связка трёх сервисов: личный кабинет на Госуслугах, цифровой профиль с автоматической подгрузкой документов из государственных систем и каналы крупных банков, подключённых к этой инфраструктуре. Сервис в текущем виде работает с 2024 года, в 2025-м его расширили на семейную и IT-ипотеку, а в 2026-м к нему подключился «Авито Финанс» в связке с банком ДОМ.РФ.

Идея простая: вместо того чтобы ехать в банк и нести 12 справок, вы даёте Госуслугам разрешение передать в банк ваш паспорт, СНИЛС, ИНН, выписку из СФР о трудовой деятельности и сведения о доходах. Банк за минуты получает то, что раньше собирали неделю.

Что входит в «цифровой профиль» сейчас:

- паспортные данные и регистрация

- СНИЛС и ИНН

- сведения о трудовой деятельности из СФР (бывший ПФР) — последние 5 лет

- справка о доходах 2-НДФЛ (если разрешите ФНС передать)

- семейное положение и дети

- сведения о действующих кредитах из НБКИ при отдельном согласии

Подача проходит через Госуслуги или через витрину банка (ДомКлик у Сбера, ВТБ Онлайн, личный кабинет ДОМ.РФ) с авторизацией через ЕСИА. По сути это одно и то же — отличается только дизайн.

Какие банки подключились к цифровой ипотеке в 2026 году?

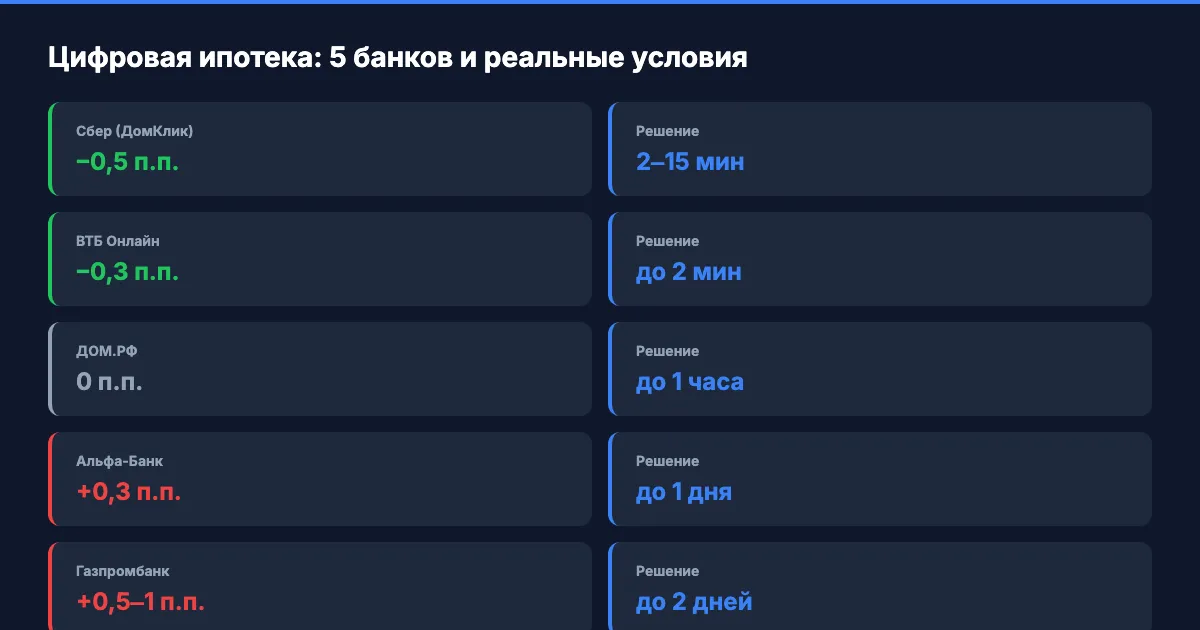

По состоянию на май 2026 года полноценный цифровой канал работает у пяти банков. Условия и наценка различаются — и это самое важное место для проверки.

Сбер через ДомКлик — флагман направления, обрабатывает около 80% всех цифровых заявок страны. Время предварительного одобрения по рыночной программе — 2–15 минут. Окончательное одобрение по выбранному объекту — до 2 рабочих дней. Льготные программы (семейная, IT) — до 3 рабочих дней.

ВТБ — второй по объёму, обещает решение за 2 минуты по предварительной заявке. Поддерживает все шесть льготных программ, включая дальневосточную и сельскую. По цифровому каналу не работает с самозанятыми без подтверждения дохода свыше 12 месяцев.

ДОМ.РФ — банк-оператор большинства льготных программ. Цифровой канал интегрирован с реестром застройщиков, поэтому новостройки одобряются заметно быстрее, чем вторичка. Около 80% решений в этом банке принимаются в течение часа.

Альфа-Банк — подключился в 2025 году, цифровой канал работает только по рыночной программе и семейной ипотеке. Дальневосточную и сельскую через онлайн не оформит.

Газпромбанк — самый «закрытый» из пятёрки. Цифровой профиль принимает, но окончательное решение всё равно выводит на менеджера. Реальная экономия времени — день-два, не неделя.

Сбер обещает скидку 0,5 п.п. за полное оформление через ДомКлик. ВТБ — 0,3 п.п. через свой канал. У остальных скидки за «цифру» нет — наоборот, в нескольких случаях ставка по онлайн-заявке оказывается выше, чем по сделке через офис, потому что цифровой канал часто привязан к платному пакету услуг (ДомКлик Плюс у Сбера — около 18 000 ₽ за сделку).

Реально ли получить одобрение за 24 часа?

Здесь нужно разделить два понятия, которые банки специально сливают в одно: «предварительное одобрение» и «одобрение сделки».

Предварительное одобрение — это ответ на вопрос «дам ли я вам кредит вообще». Банк смотрит ваш доход, занятость, кредитную историю и говорит «до 6,5 млн под 17,8%». Это решение действительно приходит за минуты или часы — здесь маркетинг не врёт.

А вот одобрение сделки — это решение по конкретной квартире, которую вы выбрали. И здесь начинается всё то, что цифра не убирает:

- Электронная оценка объекта — от 1 до 3 рабочих дней

- Юридическая проверка квартиры банком — от 2 до 5 рабочих дней

- Согласование страховки на жильё (а часто и на жизнь) — 1–2 дня

- Подписание ипотечного договора по УКЭП — 1 день

- Электронная регистрация в Росреестре — 1–2 рабочих дня

В сумме — реалистично от 5 до 10 рабочих дней от момента «банк сказал да» до момента «деньги на счёте продавца». При нотариальной форме сделки можно ужать до 3–4 дней, но это плюс 20 000–35 000 ₽ за услуги нотариуса.

Вдумайтесь: 24 часа — это срок ответа на вашу анкету. Реальная сделка с конкретной квартирой занимает в 5–10 раз больше. И именно об этом банки молчат в рекламе.

Знакомо? Так же когда-то «одобрение кредитки за 5 минут» означало 5 минут на скоринг, а потом ещё неделя на курьера с картой. Цифровая ипотека сейчас в той же фазе зрелости — фронт ускорили, бэк-офис пока подтягивается.

Какие документы нужны и что подгрузится автоматически?

Главная экономия времени в цифровой ипотеке — не в скорости одобрения, а в том, что вам не нужно вручную собирать пакет. ЕСИА передаёт банку всё, что есть в государственных системах. Вы только подтверждаете передачу галочкой.

Что подгрузится без вашего участия:

- паспортные данные и регистрация по месту жительства

- СНИЛС и ИНН

- трудовая деятельность за последние 5 лет (бывшая «трудовая книжка»)

- 2-НДФЛ за два прошлых года при согласии ФНС на передачу

- сведения о семейном положении и детях (для семейной ипотеки)

- военный билет (для мужчин до 27 лет)

Что всё равно придётся загрузить вручную:

- предварительный договор купли-продажи квартиры (от продавца)

- выписка ЕГРН на квартиру (продавец обычно получает сам)

- технический паспорт или поэтажный план (для вторички старше 1998 года)

- согласие супруга на сделку (если в браке и квартира не оформляется на двоих)

- свидетельства о рождении детей — если они подаются в составе сделки

А что если у вас доход «серый» или вы самозанятый со стажем меньше года? Цифровой канал в этом случае почти всегда откажет автоматически — банковский скоринг настроен на формальные данные из СФР и ФНС, и серый доход в них не отображается. В офисе менеджер ещё может посмотреть выписки с карты и принять руками. В цифре — нет.

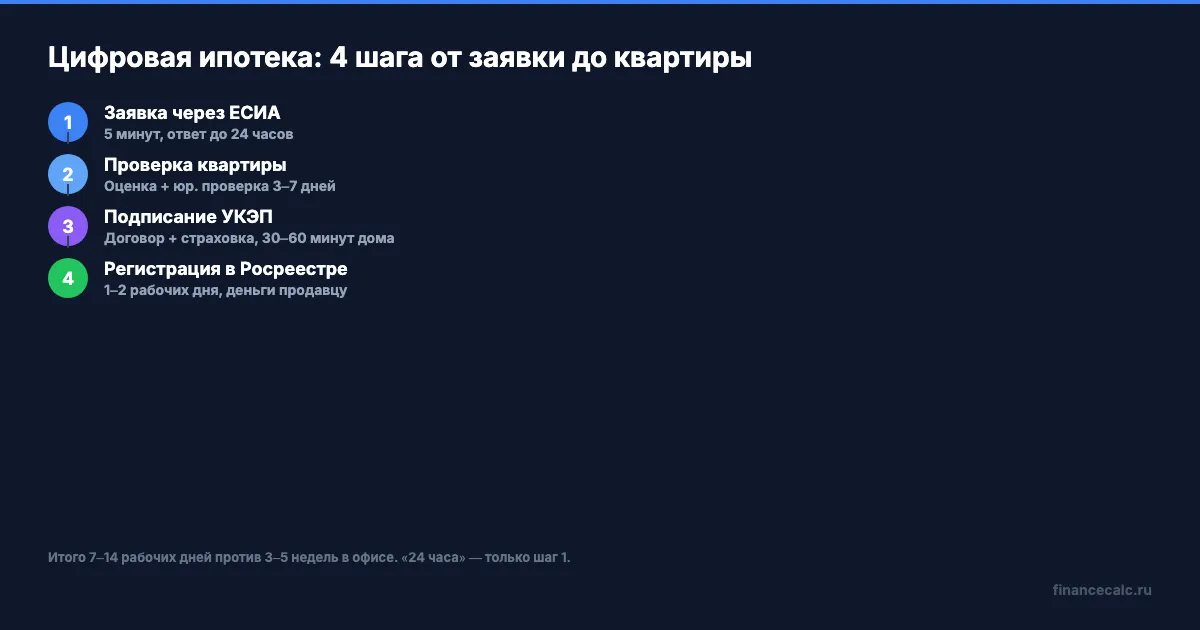

Как проходит сама сделка: 4 шага от заявки до денег

Шаг 1. Предварительная заявка через ЕСИА — 5 минут на заполнение формы, до 24 часов на ответ банка. На выходе — лимит одобрения и предварительная ставка.

Шаг 2. Подбор объекта и подача документов на квартиру — от 1 дня до месяца, зависит от вас. Когда квартира выбрана, банк проводит оценку (электронную, через партнёрскую СРО оценщиков) и юридическую проверку — это 3–7 рабочих дней суммарно.

Шаг 3. Подписание договоров через УКЭП — кредитный договор, договор страхования, закладная. Здесь нужна квалифицированная электронная подпись, бесплатно её можно получить через приложение «Госключ» за 10 минут, если есть загранпаспорт с чипом. Сам процесс подписания занимает 30–60 минут в один присест дома.

Шаг 4. Электронная регистрация в Росреестре — 1–2 рабочих дня. После регистрации деньги уходят со специального счёта продавцу. Право собственности и обременение «ипотека в силу закона» появляются в ЕГРН одновременно.

Итого от первой заявки до владения квартирой — от 7 до 14 рабочих дней при идеальном сценарии. Сравните с офлайн-схемой 2018 года, где те же действия растягивались на 3–5 недель — экономия времени реальная, просто не в 30 раз, как обещает реклама.

Если по-простому: цифра экономит вам поход в банк и неделю беготни со справками. Но она не отменяет проверки самой квартиры — а это всегда занимает время.

Какие подводные камни у цифровой ипотеки в 2026?

Здесь несколько неочевидных мест, на которых читатели обжигаются регулярно.

Первое — наценка за «удобство». У большинства банков (кроме Сбера и ВТБ) ставка по онлайн-заявке оказывается выше на 0,3–1 процентного пункта по сравнению со сделкой через офис. Логика банков: цифровой клиент менее проверен, поэтому риск выше — закладывают премию. Проверяйте обе ставки перед подачей.

Второе — обязательные «пакеты услуг». Скидка 0,5 п.п. у Сбера за оформление через ДомКлик работает только при подключении пакета «ДомКлик Плюс» — около 18 000 ₽ за сделку. На длинной дистанции пакет окупается, но это надо считать отдельно, а не верить в «бесплатно».

Третье — нестандартные кейсы цифра не тянет. Если у вас доля в наследстве, продавец-юрлицо, маткапитал с детскими долями, апартаменты или дом на участке ИЖС без подключённых коммуникаций — цифровой канал почти наверняка откажет или отправит к менеджеру в офис. И тогда вы потеряете время, которое сэкономили на анкете.

Четвёртое — оценка объекта удалённо. Электронная оценка работает по фото и данным из ЕГРН. Если квартира с нестандартной планировкой или продавец прислал «причёсанные» фото — отчёт может занизить стоимость, и банк выдаст меньше, чем вы рассчитывали. В офлайне оценщик приехал бы и увидел реальность.

Пятое — служба поддержки. Чат-бот и колл-центр заменяют менеджера. Когда что-то пошло не так (например, страховая не приняла данные о здоровье), разбираться будете через тикеты — это медленнее, чем один звонок ипотечному менеджеру в отделении.

А вы знаете, что банки отдельно считают конверсию «цифровой воронки» и часто хуже работают с теми, кто застрял на каком-то шаге? Заявки, висящие больше 7 дней без действия, переводятся в «спящие» — и о вас просто забывают, пока вы сами не напишете в чат.

Когда цифровая ипотека действительно выгоднее офиса?

Если по-простому, цифровой канал выигрывает в трёх ситуациях.

Первая — типовая сделка по новостройке от крупного застройщика с эскроу-счётом. Здесь объект уже одобрен у банка, документы стандартные, проверка занимает минимум времени. Выигрыш по срокам — 5–7 дней против двух недель в офисе.

Вторая — вы хорошо подходите под скоринг: белая зарплата от 80 000 ₽, стаж на текущем месте больше года, кредитная история без просрочек, ПДН ниже 40%. Тогда вас одобрят быстро и без вопросов.

Третья — у вас уже есть квалифицированная электронная подпись (УКЭП через Госключ или через ФНС) и подтверждённая учётная запись на Госуслугах. Это закрывает 80% технических трений.

А вот когда лучше идти в офис: вторичка с нестандартной историей собственности, серый или совместный доход, нужен большой кредит выше 8 млн ₽, рассматриваете залог дополнительной недвижимости, нужно перекредитоваться из другого банка с подтасовкой графика. Везде, где требуется индивидуальный подход, цифра скорее тормозит, чем ускоряет.

Многие узнают об этом слишком поздно — когда уже подали 3 заявки онлайн, получили 2 отказа и потеряли месяц. А пошли бы к менеджеру — за неделю всё бы согласовали.

Рассчитайте свой платёж и реальную переплату по любой из льготных программ в ипотечном калькуляторе — это займёт минуту и сразу покажет, попадаете ли вы в комфортный коридор по доходам.

А что в итоге: цифровая ипотека — да или нет?

Цифровая ипотека через Госуслуги — это не маркетинговый трюк, а реальное упрощение пакета документов и канала связи с банком. «24 часа на одобрение» относится только к ответу на анкету, а полный цикл сделки занимает 7–14 рабочих дней. Это всё равно в 2–3 раза быстрее, чем то же самое в офисе 5 лет назад.

Главное — не верить рекламе и проверять две вещи: ставку по цифровому каналу против офисного предложения того же банка и стоимость обязательных пакетов услуг. Если по обоим параметрам цифра выигрывает или хотя бы не проигрывает — пользуйтесь, это быстрее и удобнее. Если нет — стандартное оформление через менеджера часто оказывается выгоднее даже с учётом потраченного времени.

Как думаете — при ставке 17–18% есть смысл переплачивать 0,5 п.п. ради экономии недели, или лучше дождаться личной встречи с менеджером и выбить нормальные условия? Напишите в комментариях — обсудим.

Какую тему по ипотеке разобрать в следующий раз? Пишите — сделаем подробный разбор с расчётами и реальными ставками банков.

Подпишитесь — завтра разберём, в каких пяти банках реально одобрят ипотеку пенсионеру до 75 лет и какую максимальную сумму дадут. Конкретный разбор по каждому банку.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.