Самозапрет на кредиты через Госуслуги в 2026: пошаговая инструкция за 5 минут

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

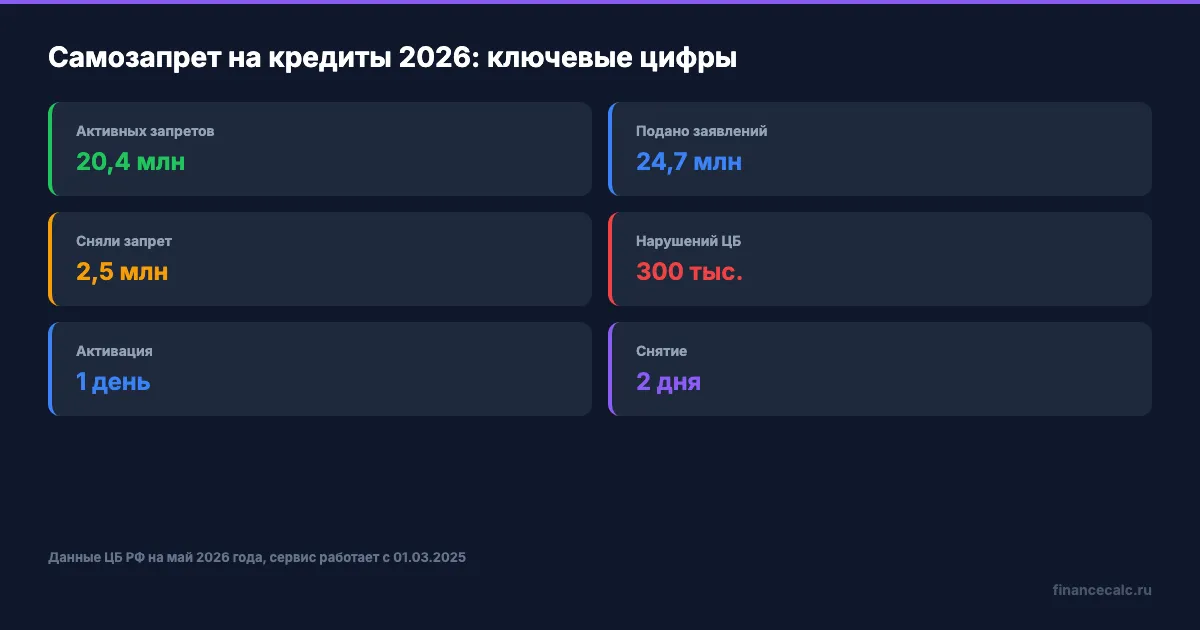

20,4 миллиона россиян поставили самозапрет на выдачу кредитов и займов к маю 2026 года. Это люди, которые решили: проще закрыть для мошенников дверь, чем разгребать оформленный на них кредит через суд. Сервис бесплатный, занимает 5 минут — и защищает от 300 тысяч нарушений, которые ЦБ уже зафиксировал.

Разбираем, как поставить самозапрет через Госуслуги за четыре шага, что он блокирует, а что нет, и почему 2,5 миллиона человек его потом снимали.

Что такое самозапрет на кредиты и зачем он нужен?

Самозапрет — это запись в вашей кредитной истории, которая запрещает банкам и микрофинансовым организациям заключать с вами договоры потребительских кредитов и займов. Появился по федеральному закону № 31-ФЗ от 26.02.2024, действует с 1 марта 2025 года. С 1 сентября 2025 года самозапрет можно оформить ещё и через МФЦ — не только онлайн.

Зачем это нужно? Самозапрет — главный инструмент защиты от двух сценариев:

- Кредитное мошенничество. Мошенники получили доступ к вашим данным или скан паспорта и пытаются оформить кредит онлайн на ваше имя. С самозапретом банк обязан отказать.

- Импульсивные решения. Вы знаете, что в момент уныния можете взять кредит «на хотелку», а потом будете мучиться годами с переплатой. Самозапрет — буквальная цифровая запертая дверь между вами и легкомысленным займом.

Представьте: вечером звонят якобы из «службы безопасности банка», давят на эмоции, вытягивают код из СМС. Через час на вас оформлен микрозайм на 30 000 ₽ под 292% годовых. Вы об этом узнаете через месяц, когда придёт первая просрочка. С активным самозапретом этой истории просто не случится — МФО получит из бюро отказ и не выдаст деньги.

По данным ЦБ, за первый год работы сервиса (март 2025 — февраль 2026) россияне подали 22,1 млн заявлений на установление самозапрета и 1,9 млн — на снятие. К маю 2026 активный запрет был у 20,4 млн человек.

Какие виды кредитов блокирует самозапрет — и какие нет?

Это ключевой пункт, который путают чаще всего. Самозапрет работает только по потребительским кредитам и займам — но не по всем подряд.

Самозапрет БЛОКИРУЕТ:

- Потребительские кредиты в банках (наличными или на карту).

- Кредитные карты — выдачу новой карты и установку новой кредитной линии.

- Микрозаймы в МФО (включая займы «до зарплаты»).

- Открытие банковского счёта с овердрафтом.

Самозапрет НЕ распространяется на:

- Ипотечные кредиты на покупку жилья.

- Автокредиты с залогом приобретаемого автомобиля.

- Образовательные кредиты с господдержкой.

- Поручительство и созаёмство по чужим кредитам.

- Уже выданные кредитные карты — лимитом по ним можно пользоваться, как раньше.

- Погашение действующих долгов.

Логика такая: запрет защищает от спонтанных и мошеннических займов, но не мешает крупным целевым покупкам, где банк всё равно тщательно проверяет заёмщика по объекту залога. Если вы запланировали ипотеку — самозапрет на потребкредиты не помеха, оформляйте параллельно.

Знакомо? Многие узнают про этот нюанс только когда приходят за ипотекой и недоумевают: «У меня же самозапрет, как банк её одобрил?». Ответ: ипотека и кредит наличными — это два разных продукта по закону.

Какие бывают типы самозапрета — полный, частичный, выборочный?

Закон даёт гибкость: можно запретить всё или только часть. Вот четыре основных варианта.

1. Полный самозапрет. Запрет на потребкредиты во всех банках и микрозаймы во всех МФО. Самый частый выбор — около 80% всех установленных запретов на конец 2025 года.

2. Только банки. Запрет на потребкредиты в банках, но МФО разрешены. Редкая комбинация — обычно люди боятся именно МФО, а не банков.

3. Только МФО. Запрет на займы в микрофинансовых организациях, но банки разрешены. Это разумно для тех, кто иногда берёт банковский кредит, но точно не хочет связываться с МФО.

4. По способу оформления. Можно запретить только онлайн-кредиты (наиболее уязвимы к мошенничеству), оставив возможность взять кредит при личном визите в офис банка. Этот вариант доступен с 1 сентября 2025 года.

На наш взгляд, для большинства людей правильный выбор — полный самозапрет. Если вы реально планируете брать потребкредит, его можно снять за пару дней (детали ниже). А если не планируете — лишний барьер от мошенников бесплатен и работает 24/7.

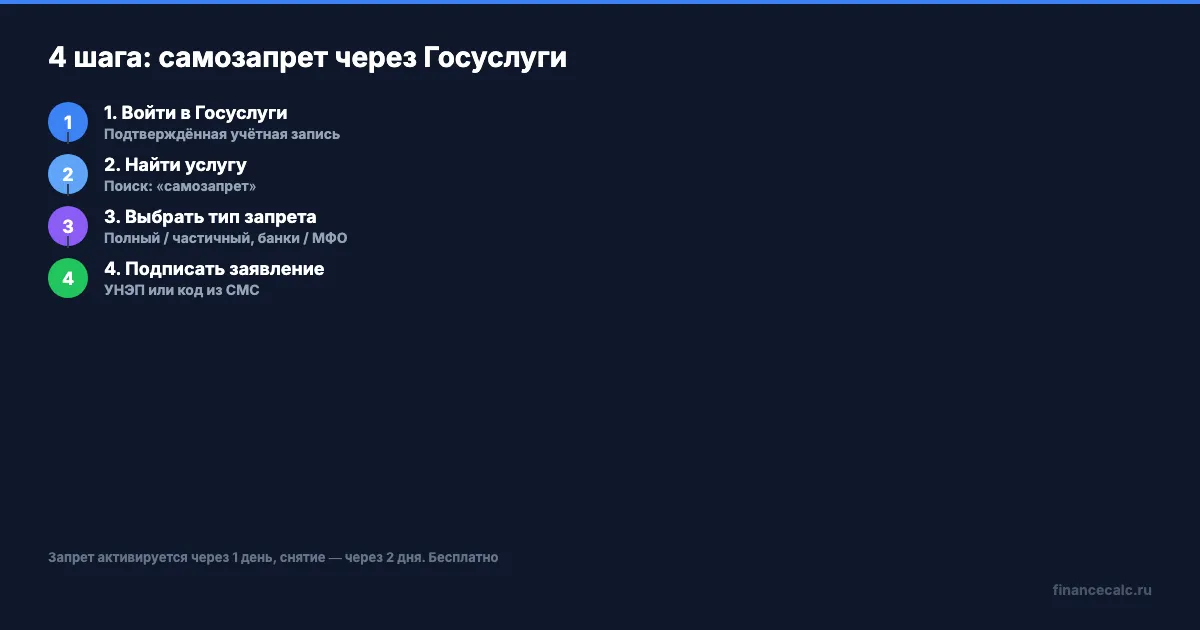

Как поставить самозапрет через Госуслуги — пошагово за 5 минут?

Главное условие — подтверждённая учётная запись на Госуслугах. Если у вас она есть и вы можете в неё войти, всё займёт 5–10 минут.

Шаг 1: Войдите в Госуслуги. Откройте gosuslugi.ru или приложение, авторизуйтесь через логин-пароль или биометрию. Учётная запись должна быть «Подтверждённая» (зелёная плашка в профиле). Если у вас «Стандартная» или «Упрощённая» — сначала подтвердите через банк, МФЦ или Почту России.

Шаг 2: Найдите сервис. В строке поиска по сайту введите слово «самозапрет». Откроется услуга «Установление самозапрета на заключение договоров потребительского кредита (займа)». Альтернативный путь — каталог: Жизненные ситуации → Финансы и кредиты → Защита от мошенников.

Шаг 3: Заполните заявление. Выберите тип запрета (полный/частичный — см. выше) и вид кредитов, которые блокируете. Проверьте паспортные данные и СНИЛС — они подтянутся автоматически из профиля. Если есть ошибка — сначала исправьте её в личном кабинете, иначе бюро кредитных историй откажется принять заявление.

Шаг 4: Подпишите. Подписание заявления через Госуслуги бесплатное и доступно одним из двух способов: усиленной неквалифицированной электронной подписью (УНЭП, выпускается прямо в Госуслугах за 1 минуту) или через код в СМС, который приходит на привязанный номер телефона.

Готово. Заявление в течение дня отправляется во все квалифицированные бюро кредитных историй (НБКИ, ОКБ, Скоринг-бюро, Спектр). Сам запрет начинает действовать на следующий день после внесения сведений в кредитную историю — обычно через 24 часа после подачи заявления.

Это всё. Никаких очередей, паспортов на стол, талончиков. И никаких комиссий — сервис полностью бесплатный по закону.

Вдумайтесь: 5 минут вашего времени против 300 тысяч случаев нарушения, которые ЦБ зафиксировал с момента запуска сервиса. Это та самая разница между «знал и не сделал» и «защищён».

А если нет Госуслуг — как оформить через МФЦ?

С 1 сентября 2025 года самозапрет можно установить в любом отделении МФЦ «Мои документы». Вот как это работает.

- Приходите в любое отделение МФЦ с паспортом гражданина РФ (никаких других документов не нужно).

- Берёте талон электронной очереди по услуге «Установление самозапрета на кредиты» — или подходите к консультанту.

- Оператор заполняет заявление в системе, вы проверяете данные и подписываете на бумаге.

- Получаете расписку о приёме документов.

Срок активации тот же — через 1 рабочий день после внесения сведений в БКИ. Услуга бесплатная.

МФЦ выручает тех, у кого нет подтверждённой учётной записи или возникли проблемы с электронной подписью. Если же у вас всё работает — Госуслуги быстрее: не нужно никуда ехать.

Как снять самозапрет, если вдруг понадобился кредит?

С самозапретом главная нелюбимая тонкость — его нельзя снять мгновенно. Срок активации запрета составляет 1 день, а вот срок отмены — 2 календарных дня после внесения изменений в кредитную историю. Это сделано намеренно: чтобы мошенники, получив доступ к Госуслугам, не могли снять запрет за минуту и тут же оформить кредит.

Алгоритм снятия идентичен установлению:

- На Госуслугах в строке поиска вводите «самозапрет», выбираете услугу «Снятие самозапрета на заключение договоров потребительского кредита (займа)».

- Подписываете заявление (УНЭП или код из СМС).

- Через 2 календарных дня запрет снимается, кредитная история обновляется, и банк/МФО видит, что запрета больше нет.

То есть если вы решили в субботу взять кредит на ремонт — заявление на снятие подаёте в субботу, реальная возможность подать заявку появится во вторник. План так и стройте: сначала снимайте запрет, потом разговаривайте с банком.

И обратный сценарий: после получения нужного кредита можно сразу же вернуть самозапрет обратно — повторных ограничений нет, ставить и снимать самозапрет можно неограниченное число раз бесплатно.

Как думаете — почему государство сделало срок снятия дольше, чем срок установления? Это и есть та самая «защита от спешки»: если мошенники взломали ваш аккаунт Госуслуг и хотят за минуту снять запрет — у вас есть 2 суток, чтобы заметить уведомления и связаться с порталом.

Что обязаны делать банки и МФО при проверке самозапрета?

Это критически важная часть закона, которая объясняет, почему самозапрет работает реально, а не «на бумаге».

По статье 5.1 федерального закона № 218-ФЗ «О кредитных историях» (введена ФЗ-31) любая кредитная организация ОБЯЗАНА не ранее чем за 30 календарных дней до даты заключения договора потребительского кредита запросить во ВСЕХ квалифицированных бюро кредитных историй информацию о наличии у заёмщика действующего самозапрета.

Если хотя бы одно бюро сообщает «есть запрет» — банк или МФО обязаны отказать в заключении договора. Без вариантов и без обсуждения.

А что если банк или МФО проигнорирует самозапрет и всё-таки выдаст кредит? Закон в этом случае на вашей стороне: договор остаётся в силе, но кредитор теряет право требовать возврата займа. То есть деньги, которые мошенник получил, забрав ваш паспорт, — это убытки кредитора, а не ваши. По сути, банк сам себе подарил мошеннику деньги, проигнорировав запрет.

ЦБ за первый год работы сервиса зафиксировал более 300 тысяч случаев нарушений со стороны банков и МФО — то есть кредиты выдавали при действующем запрете. По всем этим случаям заёмщики освобождены от обязательств по возврату.

Звучит как грабёж банков? По сути, так и есть — но грабёж как наказание за нарушение закона. Логика регулятора понятна: если бы за нарушение не было такого жёсткого штрафа, банки не делали бы проверку всерьёз.

Какие частые ошибки совершают при оформлении самозапрета?

После года работы сервиса можно выделить типовые ситуации, которые сбивают людей с толку.

Ошибка 1: ставят запрет в надежде «забыть про долги». Самозапрет не блокирует обязанность платить по уже взятым кредитам и не отменяет действующих договоров. Это инструмент защиты от НОВЫХ кредитов, а не списания старых. Если хотите списать долги — это банкротство, как избавиться от долгов — отдельный разговор.

Ошибка 2: думают, что запрет работает мгновенно. Между подачей заявления и активацией проходит 1 день. Если вечером заметили подозрительную активность с вашими данными — самозапрет защитит со следующих суток, но не текущей ночью. Срочно блокируйте карты, меняйте пароли, обращайтесь в банк.

Ошибка 3: ставят частичный запрет, потом удивляются. Если выбрали «только МФО» и думаете, что от мошенников защищены — нет, в банках кредит на вас оформить можно. Полный запрет надёжнее.

Ошибка 4: не проверяют, дошли ли данные до всех бюро. Через 1–2 дня после установления зайдите на Госуслуги в раздел кредитной истории и убедитесь, что запись о запрете отражена в кредитной истории. Если её нет — обращайтесь в техподдержку Госуслуг.

Ошибка 5: при снятии запрета не закладывают 2 дня. Если вы решили взять кредит в пятницу вечером, банк ничего не сможет одобрить — кредитная история ещё покажет запрет. План снятия: подайте заявление за 3 рабочих дня до планируемой подачи заявки на кредит.

Большинство этих ошибок узнают на собственной шкуре. Лучше прочитать заранее и избежать неприятностей.

Кому самозапрет НЕ подходит?

Несмотря на то что самозапрет — бесплатная защита, есть категории людей, которым он создаёт больше проблем, чем решает: активные пользователи кредиток, которые регулярно открывают карты ради кешбэка; самозанятые и ИП, у которых банк просит мини-кредит «для оценки истории»; те, кто часто рефинансирует. Для всех остальных самозапрет — однозначно «да»: поставить можно за 5 минут, отменить — за 2 дня, и всё это бесплатно.

Что делать, если кредит уже оформлен мошенниками?

Если вы обнаружили в кредитной истории кредит или микрозайм, который не брали, действуйте быстро.

- Подайте заявление в полицию о мошенничестве (статья 159 УК РФ) — обязательно получите талон-уведомление.

- Напишите заявление в банк или МФО, выдавший кредит, с требованием признать договор недействительным, приложите талон из полиции.

- Подайте жалобу в ЦБ через интернет-приёмную — регулятор проверит, проверял ли банк ваш самозапрет.

- Поставьте самозапрет на будущие кредиты (если ещё не поставили).

- Запросите подробную кредитную историю в каждом бюро и проверьте, нет ли других «сюрпризов».

Подробнее про защиту от такого рода ситуаций — в нашей статье про финансовое мошенничество, включая алгоритмы социальной инженерии, которыми пользуются мошенники.

А что если вы реально планируете кредит — стоит ли вообще ставить запрет?

Ситуация, которую часто обсуждают: «А если я планирую кредит через полгода — есть ли смысл ставить запрет сейчас?». Да, есть. Здесь логика такая: между «сейчас» и «через полгода» гораздо больше времени для возможной атаки мошенников, чем потребуется на снятие запрета. А снятие — это 2 дня и одно нажатие кнопки.

Что важно сделать перед самим оформлением кредита: посчитать его реальную стоимость, чтобы не оказаться с непосильным платежом. Узнали процедуру самозапрета? Теперь посчитайте, сколько вы реально переплатите по кредиту после снижения ключевой ставки до 14,25% — точные цифры по суммам 500 000, 1 миллион и 2 миллиона рублей помогут принять решение, стоит ли вообще брать кредит сейчас или подождать следующего шага ЦБ.

Введите свою сумму и срок в кредитный калькулятор — увидите ежемесячный платёж, переплату и полную стоимость кредита. После этого решение «брать или не брать» становится не вопросом ощущений, а вопросом цифр.

Что в итоге стоит проверить перед оформлением самозапрета?

Короткий чек-лист перед подачей заявления:

- У вас подтверждённая учётная запись на Госуслугах.

- Паспортные данные и СНИЛС в профиле актуальные.

- Все действующие кредиты и кредитки вы продолжите обслуживать (запрет на них не влияет).

- В ближайший месяц вы не планируете оформить потребкредит или микрозайм.

- Если планируете — рассчитайте по калькулятору сумму платежа и переплату заранее.

Самозапрет — это та редкая мера, которая на 100% бесплатна, занимает 5 минут и реально защищает от мошенников. Из 24,7 млн установленных запретов только 2,5 млн потом сняли — то есть 90% людей сочли его полезным и оставили активным.

Как думаете — стоит ли сделать самозапрет обязательным по умолчанию для всех граждан, или это нарушение свободы заёмщика выбирать кредитные продукты? Напишите в комментариях — обсудим обе позиции.

Какую тему по защите от мошенников и кредитам разобрать следующей? Период охлаждения по кредиту, проверка кредитной истории, как банки определяют ПДН — пишите варианты.

Подпишитесь — на этой неделе разберём новый «период охлаждения» в 4 дня по потребкредитам с 1 июля 2026 года: как отказаться от уже подписанного кредита и вернуть деньги без штрафов. Конкретная инструкция с примерами.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Самозапрет на кредиты: почему старая кредитка на 85 000 ₽ все еще работает

Как в 2026 году самозапрет на кредиты влияет на новые займы, кредитные карты и старые договоры. Где ловушка с уже открытой кредиткой.

Кредит после отказа: 4 данных, которые стоит исправить в истории

После отказа по кредиту не подавайте заявки вслепую. Проверьте 4 блока кредитной истории: долги, просрочки, ошибки и нагрузку.

До просрочки по кредиту: 3 маршрута, которые стоит обсудить с банком

Если платеж по кредиту стал тяжелым, до просрочки есть 3 маршрута: каникулы, реструктуризация или рефинансирование. Что выбрать и где риск.