Самозапрет на кредиты: почему старая кредитка на 85 000 ₽ все еще работает

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Человек ставит самозапрет на кредиты и думает: “Теперь кредитка закрыта”. А потом видит доступный лимит 85 000 ₽ и пугается. Банк России прямо объясняет ловушку: самозапрет блокирует новые договоры потребительского кредита и займа, но не запрещает выдачу денег по уже имеющейся кредитной карте.

То есть самозапрет - сильная защита от новых заявок, микрозаймов и новой кредитки. Но старый договор сам по себе не исчезает.

Данные сверены 2 июня 2026 года по Банку России и закону о потребительском кредите.

Что именно блокирует самозапрет?

С 1 марта 2025 года гражданин может внести в кредитную историю запрет на заключение с ним договоров потребительского кредита или займа. По разъяснению Банка России, он распространяется на потребительские кредиты, займы, овердрафты и договоры, которые предполагают выдачу кредитных карт.

Если банк или МФО перед выдачей нового потребительского кредита видит действующий самозапрет, кредитор должен отказать. Если кредитор все равно заключит такой договор, он не сможет требовать исполнения обязательств по этому займу или кредиту.

Проверять стоимость уже взятого кредита удобнее через кредитный калькулятор, а лимит и минимальный платеж по карте - через калькулятор кредитной карты. Самозапрет не заменяет расчет текущего долга.

Где ловушка со старой кредиткой?

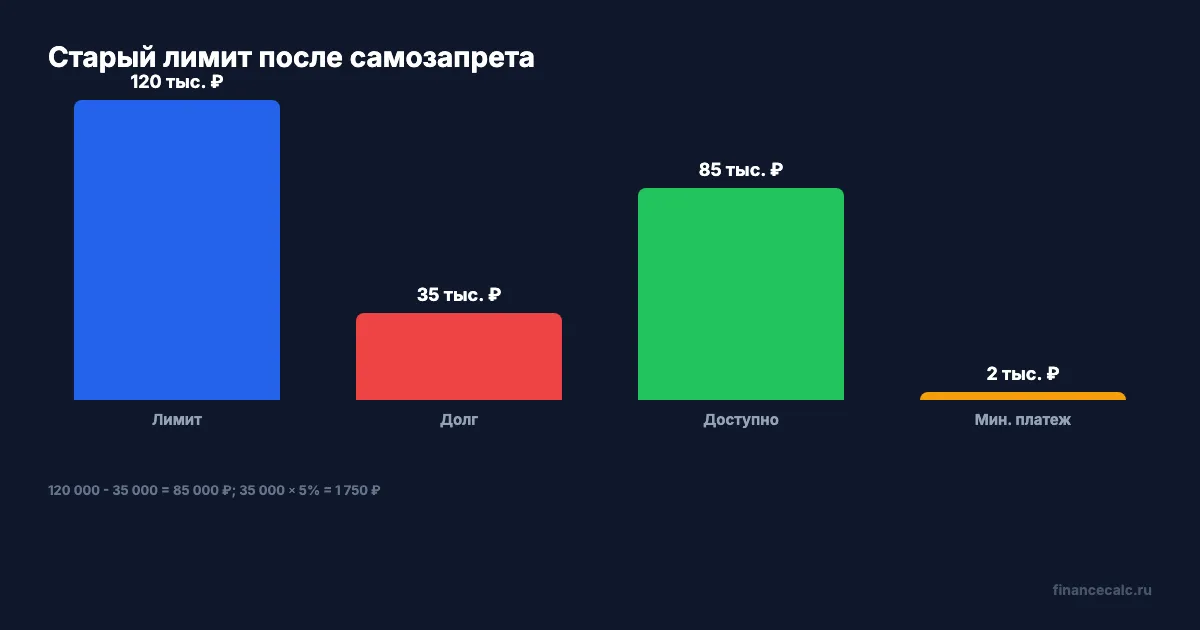

Допустим, лимит по старой кредитной карте:

120 000 ₽.

Вы уже потратили:

35 000 ₽.

Доступный остаток лимита:

120 000 - 35 000 = 85 000 ₽.

После самозапрета эта карта не обязана превратиться в ноль. Банк России указывает: запрет не распространяется на выдачу денежных средств по уже имеющимся кредитным картам и на оплату задолженности по ранее выданным кредитам или займам.

Формула проверки простая:

старый лимит - текущий долг = доступный лимит.

В модели:

120 000 - 35 000 = 85 000 ₽.

Вот почему человек может поставить самозапрет, но по старой карте все равно увидеть доступные деньги.

Новый онлайн-заем на 80 000 ₽ пройдет?

Если стоит полный самозапрет, новая заявка на потребительский кредит или заем должна упереться в кредитную историю. Например, онлайн-заем:

80 000 ₽.

При действующем полном самозапрете кредитор обязан проверить сведения через квалифицированные бюро кредитных историй. Если запрет установлен, выдача нового кредита или займа должна быть отклонена.

Но это не значит, что банк простит старый долг:

35 000 ₽ по уже открытой карте никуда не исчезают.

Если минимальный платеж по тарифу карты, например, 5% от долга, модельный платеж:

35 000 × 5% = 1 750 ₽.

За 12 месяцев таких платежей:

1 750 × 12 = 21 000 ₽.

Это не официальный тариф всех банков, а пример для самопроверки: посмотрите свой договор и график.

На что запрет не распространяется?

Банк России отдельно называет исключения. Самозапрет нельзя установить на ипотеку, автокредиты, обязательства по которым обеспечены залогом транспортного средства, основные образовательные кредиты, где деньги идут в образовательную организацию, и поручительства.

Еще важнее для быта: действующие кредиты и займы досрочно погашать для установки самозапрета не нужно. Запрет не обнуляет уже возникшие обязательства.

Поэтому три похожие ситуации дают разные ответы:

- новая кредитка - самозапрет должен сработать;

- старая кредитка - лимит может продолжать действовать по старому договору;

- старый долг - платить все равно придется.

Как снять запрет, если кредит действительно нужен?

Банк России пишет, что гражданин может в любой момент отменить самозапрет. Но снятие сделано не мгновенной кнопкой перед кассой: запрет снимут через день после внесения соответствующей информации в кредитную историю. Этот период охлаждения нужен, чтобы человек не снимал защиту под давлением.

Практический вывод: если вы планируете законный кредит, не оставляйте снятие запрета на день сделки. Сначала проверьте статус в кредитной истории, потом подавайте заявку. И после получения нужного кредита снова поставьте запрет, если цель - защита от мошенников и импульсивных онлайн-займов.

Есть еще одна ловушка. Частичный самозапрет может действовать не на все каналы и не на всех кредиторов: например, только дистанционно или только для МФО. Если хотите максимальную защиту, проверяйте, что в заявлении выбран полный запрет, а не узкая комбинация.

Как проверить себя?

Сделайте четыре шага:

- Получите сведения о самозапрете через Госуслуги или МФЦ.

- Откройте кредитную историю и проверьте дату установки запрета.

- Разделите старые договоры и новые заявки.

- По каждой кредитке посмотрите: дата договора, активирована ли карта, текущий долг, доступный лимит.

Если вы ставили запрет ради защиты от мошенников, но старая карта уже активна, можно попросить банк снизить лимит до нуля или закрыть карту после полного погашения долга. Самозапрет сам эту операцию за вас не делает.

Что запомнить?

Самозапрет - это не кнопка “закрыть все кредиты”. Это отметка в кредитной истории, которая мешает заключить новый договор потребительского кредита или займа.

Формула риска:

старый договор + доступный лимит = деньги могут быть доступны.

Формула защиты:

новая заявка + действующий самозапрет = отказ кредитора.

Напишите в комментариях, что у вас видно после запрета: “старая кредитка”, “новая заявка отклонена”, “лимит снизили” или “банк не понял запрос”. По этой детали сразу видно, что проверять дальше.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 85 000 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: cbr.ru, publication.pravo.gov.ru, consultant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 120 000 - 35 000 = 85 000 ₽.; 35 000 × 5% = 1 750 ₽.; 1 750 × 12 = 21 000 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/845.json (2 визуализации). Inline charts: /images/blog/charts/845-chto-blokiruet-samozapret.webp, /images/blog/charts/845-staryy-limit-kreditki.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию банка или юриста. Источники: Банк России о самозапрете на кредиты, закон N 31-ФЗ на publication.pravo.gov.ru, закон N 353-ФЗ о потребительском кредите. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Банк России снизил ключевую ставку до 14,25%. Объясняем на аукционе репо 6 210 млрд ₽, почему ставки ЦБ относятся к банкам, а не к потребкредиту.

Татарстан: 13 нелегальных кредиторов и почему заем 50 000 ₽ может съесть вещь

Банк России выявил в Татарстане 13 нелегальных кредиторов за первый квартал 2026 года. Показываем, как проверить ломбард и риск займа 50 000 ₽.

Кредит после отказа: 4 данных, которые стоит исправить в истории

После отказа по кредиту не подавайте заявки вслепую. Проверьте 4 блока кредитной истории: долги, просрочки, ошибки и нагрузку.