Как выбрать регион для покупки жилья и сэкономить до 3 000 000 ₽ на квартире

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Квартира в 50 м² в Москве стоит около 17,5 млн рублей. Такая же квартира в Оренбурге — 3,4 млн. Разница — больше 14 миллионов за те же квадратные метры. А при ипотеке под 21% годовых разрыв в переплате вырастает до космических цифр.

Сколько стоит квадратный метр в разных регионах России?

Разброс цен в 2026 году поражает. Квадратный метр в массовом сегменте новостроек Москвы — около 350 000 ₽. В Курганской области — 77 000 ₽. Разница почти в пять раз, а зарплаты в столице выше всего в два-три раза.

Вот средние цены по ключевым городам и регионам в первом квартале 2026 года:

| Город / регион | Новостройки, ₽/м² | Вторичка, ₽/м² |

|---|---|---|

| Москва | 350 000 | 270 000 |

| Санкт-Петербург | 240 000 | 210 000 |

| Казань | 180 000 | 165 000 |

| Краснодар | 155 000 | 130 000 |

| Екатеринбург | 145 000 | 125 000 |

| Новосибирск | 135 000 | 115 000 |

| Челябинск | 105 000 | 85 000 |

| Волгоград | 95 000 | 80 000 |

| Оренбургская обл. | 72 000 | 68 000 |

| Курганская обл. | 77 000 | 74 000 |

Представьте: вы выбираете между квартирой 50 м² в Краснодаре за 7,75 млн и такой же в Москве за 17,5 млн. При семейной ипотеке под 6% на 20 лет ежемесячный платёж в Москве — около 125 000 ₽, в Краснодаре — 55 000 ₽. Разница — 70 000 ₽ каждый месяц. За 20 лет это больше 16 млн рублей.

350 000 ₽ за квадрат — вот реальная цена жизни в столице. А в десятке регионов ту же площадь можно купить за 55 000–80 000 ₽/м².

Как менялись цены на жильё с 2024 по 2026 год?

В 2024 году рынок новостроек рос на 10–15% на фоне льготных ипотечных программ. Вторичка отставала — покупатели предпочитали субсидированные ставки на новое жильё. Потом в июле 2024 года свернули массовую льготную ипотеку, и рынок начал перестраиваться.

В 2025 году новостройки прибавили всего 6,9% — примерно на уровне инфляции. Вторичный рынок фактически стагнировал: продавцы держали цены, покупатели ждали снижения ставок. Количество сделок на вторичке упало, дисконты при торге доходили до 10–15%.

Первый квартал 2026 года показал оживление. Новостройки подорожали на 1,6% за три месяца. А вот вторичка выросла сразу на 4,5% — покупатели, устав ждать, начали брать готовое жильё. В Москве вторичка прибавила 9,5%, в Петербурге — 8,9%.

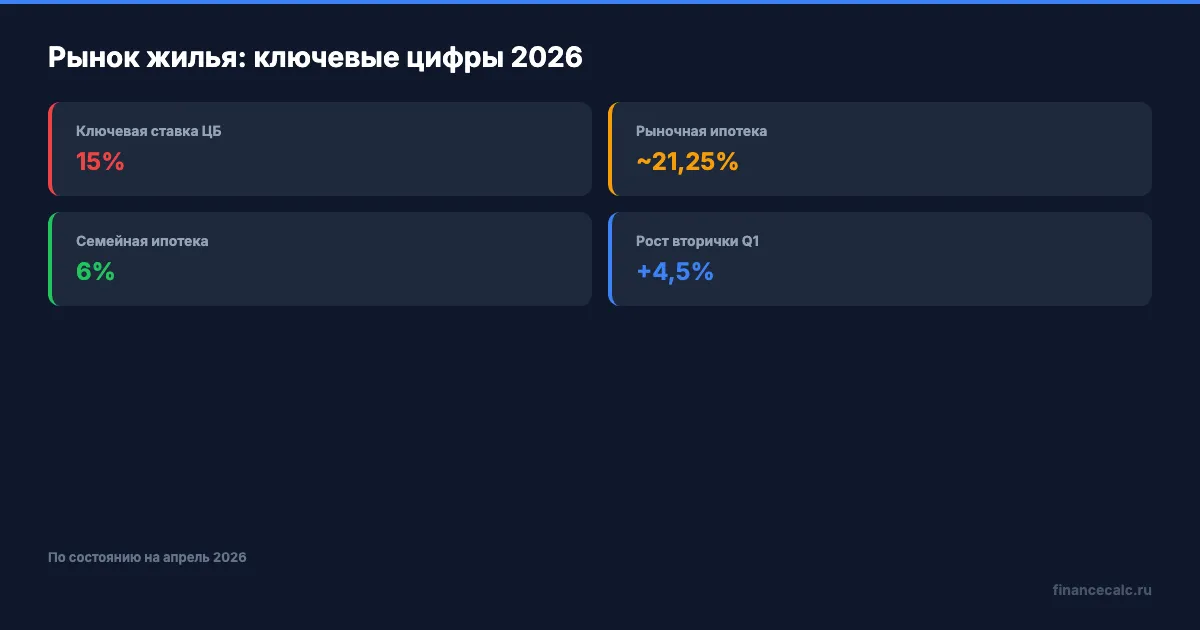

Что стоит за этим разворотом? ЦБ снизил ключевую ставку до 14,5% (24.04.2026, ранее 15% с 20.03). Рыночная ипотека подешевела до ~20%, и хотя это всё ещё дорого, тренд на снижение вернул на рынок тех, кто откладывал покупку.

Где выгоднее всего покупать жильё в 2026 году?

Ответ зависит от цели. Для жизни — один расчёт, для инвестиций — совсем другой.

Для жизни. Если работа не привязывает к Москве или Петербургу, города-миллионники дают лучший баланс цены и инфраструктуры. Краснодар, Екатеринбург, Новосибирск — квадратный метр обходится в 2–2,5 раза дешевле столицы, а уровень жизни сопоставимый.

Если вы сейчас в такой ситуации — вы не одни. Тысячи семей выбирают между дорогой столичной квартирой и просторным жильём в регионах.

Для инвестиций. Аналитики ЦИАН прогнозируют рост новостроек на 12–14% по итогам 2026 года. Но не во всех городах одинаково. Самый активный рост показывают Краснодар (+9% за год), Екатеринбург (+11%), Казань (+10%). В Москве динамика скромнее — застройщики вынуждены сдерживать цены из-за снижения спроса.

Самые дешёвые регионы — Ингушетия (55 000 ₽/м²), Оренбургская область (68 000 ₽/м²), Смоленская область (72 000 ₽/м²). Но здесь важно понимать: низкая цена часто означает слабый рынок аренды и медленный рост стоимости. Для инвестиций лучше смотреть на миллионники с растущим населением.

А вы задумывались, что 50 м² в Челябинске за 5,25 млн через два-три года могут вырасти в цене на 15–20%? Это 800 000–1 050 000 ₽ прибыли при вложении в пять раз меньше, чем за аналогичную квартиру в Москве.

Подробнее о доходности недвижимости как актива мы разбирали в статье про коммерческую недвижимость.

Как ставка ЦБ влияет на стоимость жилья?

Ключевая ставка — главный рычаг цен на жильё. Когда ставка растёт, ипотека дорожает, спрос падает, цены замедляются или снижаются. Когда ставка снижается — обратный процесс.

На май 2026 года ключевая ставка — 14,5% (снижена 24.04.2026). Рыночная ипотека — около 20%. При кредите в 5 млн на 20 лет ежемесячный платёж составит около 84 000 ₽, а переплата — больше 15 млн.

Посчитайте свою ситуацию — цифры могут удивить. Воспользуйтесь ипотечным калькулятором, чтобы увидеть точный платёж для вашей суммы и срока.

Как думаете, почему вторичка в первом квартале росла быстрее новостроек? Потому что покупатели устали ждать и решили: лучше взять готовое жильё сейчас, чем надеяться на снижение ставок, которое может растянуться на годы.

Прогноз ЦБ на конец 2026 года — снижение ключевой ставки до 12–13%. Если это случится, рыночная ипотека опустится до 17–18%, и рынок получит мощный импульс.

Но пока это только прогноз. Ближайшее заседание ЦБ — 19 июня 2026 года, и на наш взгляд, ставка может остаться на уровне 14,5% или снизиться ещё на 0,5 п.п.

Что выбрать — семейную ипотеку или ждать снижения ставок?

Для семей с детьми выбор проще. Семейная ипотека — 6% годовых, лимит 12 млн в Москве и Петербурге, 6 млн в регионах. Это в 3,5 раза дешевле рыночной ставки.

При семейной ипотеке на 6 млн под 6% на 20 лет платёж — около 43 000 ₽, переплата — 4,3 млн. На рыночных условиях под 20% за те же 6 млн платёж вырастет до 100 000 ₽, а переплата — до 18 млн.

Разница в переплате — 14 млн рублей. За эти деньги можно купить ещё одну квартиру в регионе.

Если вы не попадаете под льготные программы, сравните два сценария через калькулятор аренда vs покупка. Иногда аренда + вклад под 14% оказываются выгоднее покупки в ипотеку под 20%. Проще говоря, если ваш ежемесячный платёж по ипотеке в два раза выше аренды аналогичной квартиры — стоит хотя бы посчитать оба варианта.

Чтобы оценить, как растут накопления на первоначальный взнос, используйте калькулятор вкладов.

Как думаете — покупать сейчас или ждать снижения ставки до 12%?

Как думаете — брать жильё сейчас по текущим ценам или подождать, пока ЦБ снизит ставку и ипотека подешевеет? Напишите в комментариях — интересно ваше мнение.

О каком регионе или городе сделать подробный разбор цен? Напишите — посчитаем конкретные цифры.

Подпишитесь — на этой неделе разберём, как рассчитать реальную доходность от сдачи квартиры в аренду. С конкретными цифрами и калькулятором.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.