Инвестиции в коммерческую недвижимость в 2026 — ошибка или шанс на 10-15% годовых?

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вклад под 16% — это хорошо. Но через год ставку снизят, и ваши 16% превратятся в 11-12%. А помещение с арендатором будет приносить те же 50 000 рублей в месяц — при ключевой ставке хоть 15%, хоть 8%. Вопрос только в том, стоит ли входить в коммерческую недвижимость прямо сейчас.

Почему коммерческая аренда приносит больше жилой?

Представьте: вы сдаёте однушку за 25 000 рублей в месяц. Купили её за 6 миллионов. Грубо говоря, это 5% годовых — и то до вычета налогов и ремонта. А помещение на первом этаже за те же деньги приносит 40 000-60 000 в месяц, потому что арендатор-бизнес платит за трафик и локацию, а не за «тёплые стены».

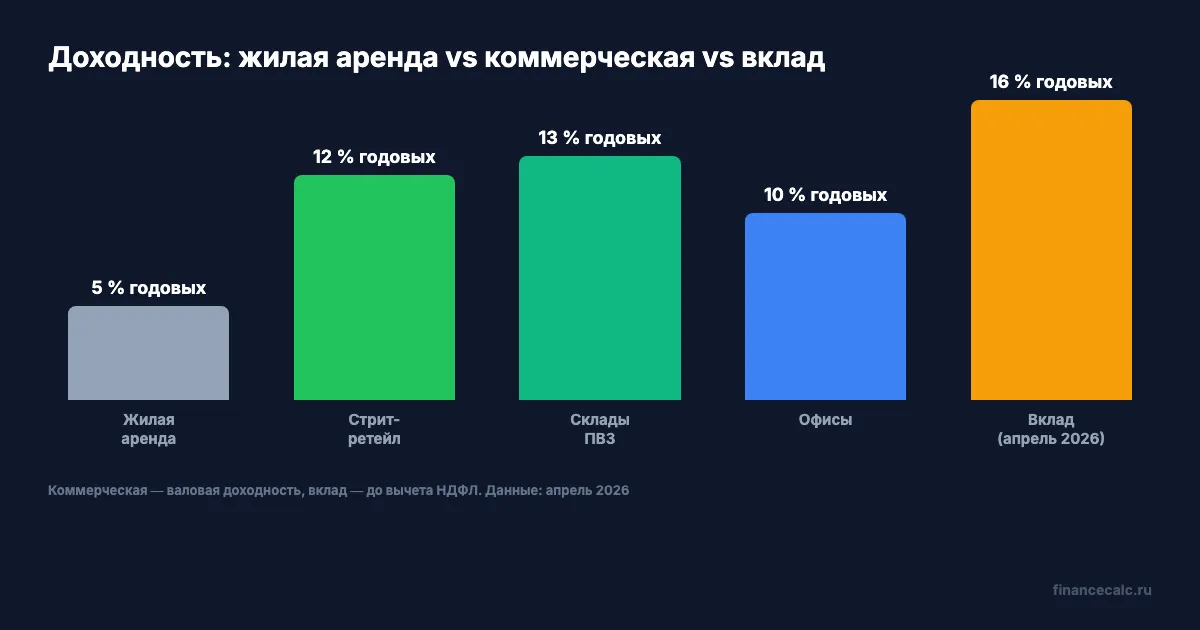

Средняя доходность жилой аренды в России — 4-6% годовых (данные аналитиков рынка, 2026). Коммерческая — 8-15% в зависимости от типа. Разница вдвое, а иногда втрое. А что если посчитать на горизонте 10 лет?

Рассчитайте рост капитала на калькуляторе вкладов — подставьте 10% годовых и сравните с банковским депозитом.

Какие виды коммерческой недвижимости доступны новичку?

Не всё, что «коммерческое», стоит десятки миллионов. Вот три сегмента с разным порогом входа:

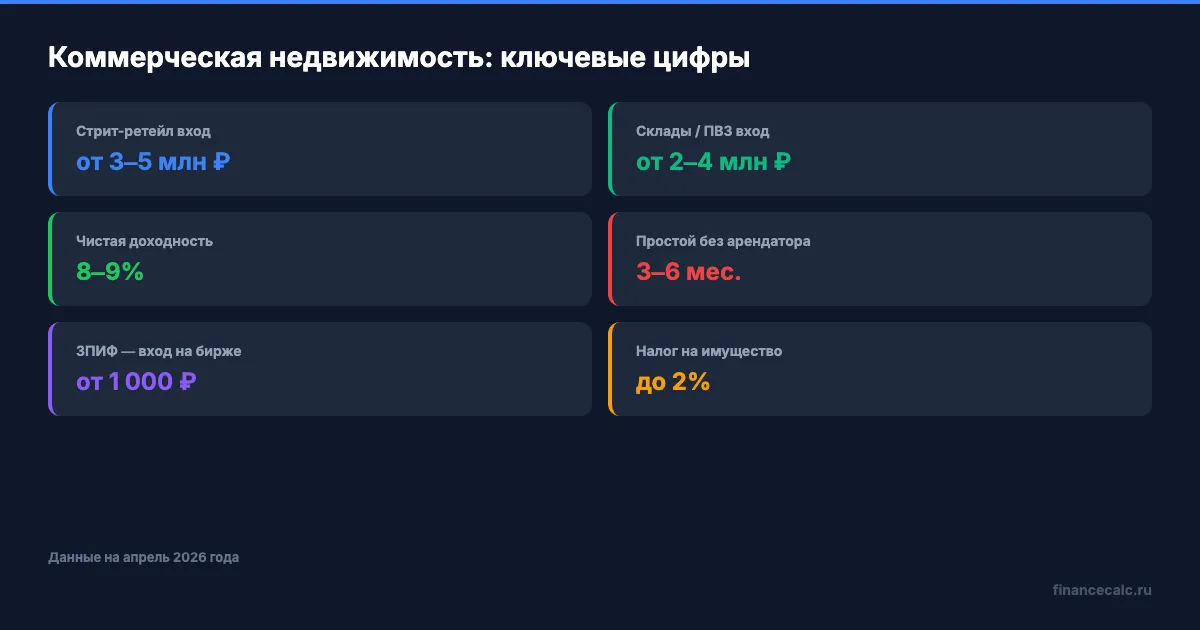

Стрит-ретейл — помещения на первых этажах жилых домов. Аптеки, продуктовые, пункты выдачи. Порог входа: от 3-5 млн рублей в регионах, от 8-12 млн в Москве. Доходность: 9-14% годовых. Главный плюс — стабильный спрос: людям всегда нужны магазины у дома.

Офисы — помещения для бизнеса и коворкинги. Порог: от 5-7 млн. Доходность: 8-12%. Средняя ставка аренды качественного офиса в Москве — около 28 000 руб./м² в год (SberCIB, 2026). Риск — удалёнка: часть компаний сокращает площади.

Склады и ПВЗ — пункты выдачи заказов маркетплейсов. Порог: от 2-4 млн. Доходность: 10-15%. Самый растущий сегмент: e-commerce продолжает забирать долю рынка, а складских площадей не хватает. Как думаете, почему Wildberries и Ozon открывают по 500 ПВЗ в месяц? Потому что каждому нужно помещение — и собственник получает стабильный арендный поток.

Звучит как грабёж? По сути, так и есть — жилая аренда при текущих ценах почти не обгоняет инфляцию, а коммерческая реально зарабатывает.

Как рассчитать реальную доходность?

Формула проста: чистая доходность = (аренда за год − расходы) / цена покупки × 100%.

Допустим, вы купили помещение за 5 000 000 рублей. Арендатор платит 50 000 рублей в месяц. Валовой доход — 600 000 рублей в год, или 12%.

Теперь вычитаем расходы: налог на имущество (2% от кадастровой стоимости для торговых и офисных помещений), НДФЛ 13% с арендного дохода, коммуналка и мелкий ремонт. Если по-простому — минус 25-30% от валового дохода. Остаётся 420 000-450 000 рублей, или 8,4-9% чистых.

Для сравнения: вклад 5 миллионов под 16% принесёт 800 000 за год. Но при ключевой ставке 14,5% (май 2026, ЦБ РФ) ставки вкладов уже начали снижаться. Через год-два чистый доход от депозита может упасть до 500 000-600 000 — а арендный платёж останется прежним. Сравните сценарии на инвестиционном калькуляторе.

Именно на этом месте большинство допускают ошибку — считают только валовую доходность и забывают про налоги и простой.

А что если нет 5 миллионов?

Входить в коммерческую недвижимость можно и без крупного капитала. Два пути:

Коммерческая ипотека. Ставки — 18-22% при ключевой 15%. Срок — до 10-15 лет, первоначальный взнос от 20-30%. Прикиньте платёж на ипотечном калькуляторе. При ставке 20% и кредите 4 млн на 10 лет ежемесячный платёж — около 77 000 рублей. Если аренда приносит 50 000 — вы в минусе первые годы. На наш взгляд, коммерческая ипотека оправдана, только если вы нашли помещение с арендатором и договором минимум на 3 года.

ЗПИФ недвижимости. Закрытые паевые фонды коммерческой недвижимости — вход от 1 000 рублей на бирже (хотя средний чек неквалов — около 2 млн). Доходность в 2025 году — 16-32%, из которых 7-15% — арендный поток (РБК Инвестиции, 2026). Вы не управляете зданием, не ищете арендаторов, но и контроля над активом нет.

Какие риски поджидают новичка?

Коммерческая недвижимость — не вклад с АСВ. Вот что может пойти не так:

Простой. Арендатор ушёл — помещение пустует 3-6 месяцев. Налоги и коммуналку вы платите всё равно. Кто готов терять 30 000-50 000 каждый месяц, пока ищет нового?

Один арендатор. Если весь доход зависит от одного бизнеса — вы играете в русскую рулетку. Магазин закрылся — дохода ноль. А сколько бизнесов закрывается в первый год? По статистике — каждый третий.

Ликвидность. Продать коммерческое помещение сложнее, чем квартиру. Срок экспозиции — 4-8 месяцев, а при неудачной локации — год и больше. Сравните это с тем, сколько стоит продажа квартиры в ипотеке.

НДС 22%. С 2026 года НДС вырос до 22% (был 20%). Если вы ИП на ОСНО, это бьёт по марже. Для арендодателей на УСН и патенте — не влияет напрямую, но арендаторы могут торговаться по цене.

Проверьте прямо сейчас: посчитайте, сколько месяцев вы сможете содержать помещение без арендатора — хватит ли подушки безопасности?

Что выгоднее — вклад, жильё или коммерция?

На горизонте 1 года вклад под 16% выигрывает. Но через 3-5 лет картина меняется: ставки по депозитам привязаны к ключевой ставке ЦБ, которая, по прогнозам, снизится до 10-12% к 2027-2028 годам. А арендный поток от коммерческой недвижимости индексируется на 5-10% ежегодно. Сравните: аренда или покупка — что выгоднее.

5 000 000 на вкладе под 16% = 800 000/год сейчас, но через 3 года при ставке 11% = 550 000/год.

5 000 000 в стрит-ретейле = 420 000/год чистыми + рост арендной ставки + рост стоимости помещения на 5-8% ежегодно.

На наш взгляд, для начинающих оптимальная стратегия — 70% в депозитах и облигациях, 30% — первый объект коммерческой недвижимости или ЗПИФ. А если денег меньше 3 миллионов — начните с ЗПИФ на бирже и копите на первый объект.

Как думаете — коммерческая недвижимость при ставке 15% всё ещё выгоднее вклада, или лучше подождать снижения ставок? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как выбрать между арендой и покупкой жилья с точными расчётами на 25 лет.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026). Расчёты приведены для примера — точные условия уточняйте у застройщиков и в банках. Налоговые ставки: НК РФ гл. 30, гл. 32.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Инвестиции в арендную недвижимость 2026: доходность и расчёт

Как рассчитать доходность аренды, выбрать квартиру для сдачи и сравнить с вкладами. Пошаговый план покупки инвестиционной квартиры в 2026 году.

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.