Страхование от несчастных случаев: виды и выбор

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Полис от несчастного случая стоит от 3 000 рублей в год. Выплата при серьёзной травме — до нескольких миллионов. Разница между этими цифрами и определяет ценность такой страховки. Разбираем, какие виды бывают, сколько стоят и как выбрать полис, который действительно сработает.

Что покрывает страхование от несчастных случаев?

Страхование от НС — это защита от финансовых последствий травм, инвалидности или смерти в результате внешних событий: ДТП, падений, бытовых несчастных случаев, производственных аварий.

Есть два вида: обязательное и добровольное. Обязательное регулирует ФЗ-125 — оно действует на производстве, и работодатель платит взносы в Социальный фонд. Если вы работаете по трудовому договору, эта защита у вас уже есть, но только на рабочем месте.

Добровольное — покупаете сами и выбираете параметры: страховую сумму, список рисков, срок. Оно покрывает случаи и за пределами работы: дома, в поездке, на отдыхе.

Если проще — обязательное страхование платит, когда вас придавило на стройке. Добровольное — когда вы сломали ногу на горнолыжном склоне в отпуске.

При оформлении кредита банки часто предлагают полис НС как часть страховки заёмщика. Рассчитать, как страховка влияет на стоимость кредита, можно в кредитном калькуляторе.

Какие виды страхования НС существуют?

Пять основных видов, и каждый закрывает свой сценарий.

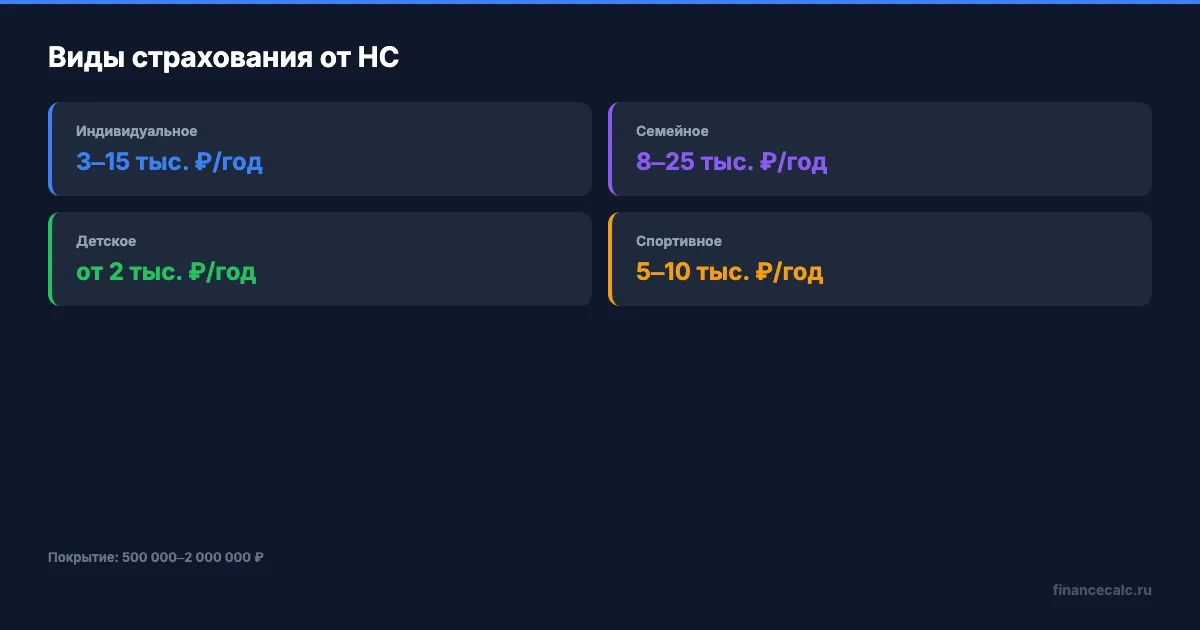

Индивидуальное — базовый полис на одного человека. Покрывает травмы, инвалидность, смерть. Стоимость: 3 000–15 000 руб./год при страховой сумме 500 000–2 000 000 руб.

Семейное — один договор на всю семью, обычно дешевле, чем покупать отдельно на каждого. Средняя цена: 8 000–25 000 руб./год на семью из 3–4 человек.

Детское — расширенное покрытие для детей: травмы в школе, на площадке, в лагере. От 2 000 руб./год. Часто включает круглосуточное покрытие, а не только на время занятий.

Спортивное — обязательно для участия в соревнованиях и тренировок в секциях. Покрывает спортивные травмы, которые базовый полис обычно исключает. Стоимость зависит от вида спорта: лыжи — от 5 000, единоборства — от 10 000 руб./год.

Корпоративное — оформляет работодатель на сотрудников. Добровольное дополнение к обязательному. Расходы — от 1 500 руб. на человека в год.

Что именно покрывает полис: временная нетрудоспособность (больничный из-за травмы), инвалидность I–III группы, смерть в результате НС, госпитализация. Некоторые полисы добавляют хирургические операции и реабилитацию.

Как выбрать подходящий полис?

Три параметра определяют качество полиса: покрытие, сумма и условия выплат.

Покрытие и исключения. Читайте раздел «Страховые случаи» и «Исключения» в договоре. Если вы занимаетесь спортом — базовый полис скорее всего не покроет спортивные травмы. Если ездите на мотоцикле — проверьте, есть ли ДТП на мотоцикле в перечне рисков.

Страховая сумма. Это максимум, который выплатит компания. При травме выплачивают процент от этой суммы по таблице. Перелом руки — обычно 3–5% от страховой суммы, перелом позвоночника — 30–50%.

Допустим, вы оформили полис со страховой суммой 1 000 000 рублей. Перелом голени — 5% по таблице, выплата 50 000 руб. При страховой сумме 300 000 за тот же перелом вы получите 15 000.

На наш взгляд, минимальная разумная страховая сумма — 500 000 рублей. Меньше — выплаты при реальных травмах будут слишком маленькими, чтобы покрыть расходы на лечение.

Срок и условия выплат. Стандартный полис — на год с продлением. Выплата по большинству компаний — в течение 15–30 дней после подачи документов. Проверяйте, нужно ли заключение конкретных медучреждений или подойдёт любая больница.

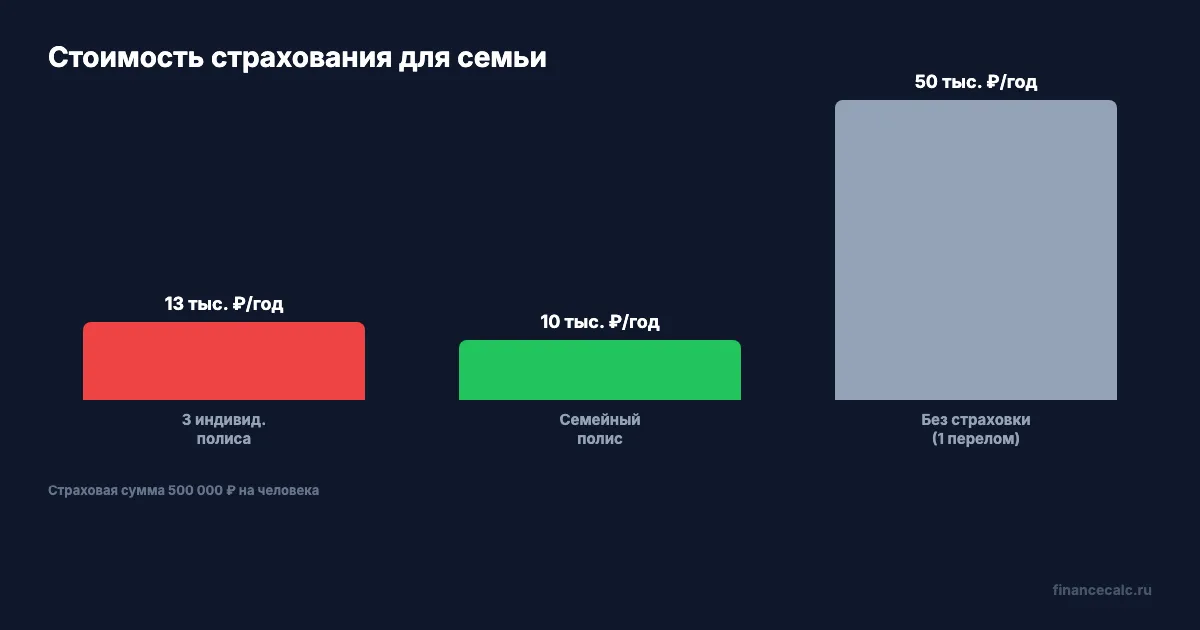

Числовой пример. Представьте: семья из трёх человек (двое взрослых, ребёнок) выбирает между тремя вариантами:

- Три индивидуальных полиса по 500 000 руб. — примерно 5 000 × 2 + 3 000 = 13 000 руб./год

- Семейный полис на 1 500 000 руб. — около 10 000 руб./год

- Без страховки — 0 руб./год, но один перелом у ребёнка обойдётся в 30 000–80 000 руб. (платная клиника + реабилитация)

Разница в стоимости между первым и вторым вариантом — 3 000 руб./год. Семейный полис выгоднее.

На что обратить внимание при покупке?

А вы точно знаете, что написано в исключениях вашего полиса? Большинство отказов в выплатах происходит именно из-за них.

Типичные исключения: травмы в состоянии алкогольного опьянения, экстремальные виды спорта (если не оплачена спортивная опция), обострение хронических заболеваний, умышленное причинение себе вреда.

Период охлаждения — 14 дней. По закону вы можете отказаться от полиса в течение двух недель после покупки и вернуть деньги полностью. Это работает для всех добровольных страховок (Указание ЦБ РФ № 3854-У).

Мы рекомендуем перед покупкой: запросить у страховщика таблицу выплат (процент от страховой суммы по каждому виду травм), проверить компанию на сайте ЦБ РФ в реестре страховщиков, сравнить 2–3 предложения по соотношению «цена/покрытие».

Подробнее о критериях выбора страховой компании — в статье как выбрать страховку.

Как рассчитать стоимость кредита со страховкой НС?

При оформлении потребительского кредита банк может включить страховку от НС в сумму кредита. Допустим, вы берёте 300 000 руб. на 2 года под 22%. Страховка — 12 000 руб., добавляется к телу кредита.

Без страховки: кредит 300 000 руб., ежемесячный платёж — 15 457 руб., переплата — 70 968 руб.

Со страховкой: кредит 312 000 руб., ежемесячный платёж — 16 075 руб., переплата — 73 800 руб.

Разница в переплате — 2 832 руб. за два года. Рассчитайте точный платёж с учётом страховки в кредитном калькуляторе — введите полную сумму кредита включая страховой взнос.

“Риск — это когда вы не знаете, что делаете” — Уоррен Баффетт

Страховка от НС — не обязанность, а инструмент. Если ваш образ жизни включает риски (спорт, частые поездки, физический труд) — полис за 5 000–10 000 руб./год может сэкономить сотни тысяч при реальной травме. Начните с расчёта: какую страховую сумму вы хотите и сколько это стоит у 2–3 компаний.

Расчёты приведены для примера по состоянию на март 2026 года. Точные условия и тарифы уточняйте у страховщика.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

А вы знаете, что 3 п.п. скидки по кредиту экономят больше, чем стоит страховка?

Рисковое, НСЖ и ИСЖ — чем отличаются виды страхования жизни, сколько стоят и как выбрать подходящий полис. Расчёт экономии по кредиту.

Одна операция стоит 300 000 рублей: почему ДМС за 40 000 окупается в 7 раз

Добровольное медицинское страхование (ДМС) в 2026 году: сравнение базовой, расширенной и премиум программ. Стоимость, покрытие, налоговый вычет.

КАСКО: переплата или спокойствие? 187 000 рублей за ремонт из своего кармана

Сколько стоит КАСКО в 2026 году и как выбрать полис. Сравниваем полное, частичное КАСКО и ОСАГО — стоимость, покрытие, франшиза.