5 документов для проверки квартиры, о которых не расскажут в агентстве

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Каждый второй покупатель вторички подписывает договор, не проверив даже выписку из ЕГРН. А потом выясняется: на квартире арест, продавец — банкрот, а бывший супруг не давал согласия на продажу. Суд отменяет сделку, и вы теряете не только жильё, но и деньги.

Хорошая новость: пять документов за 2 000 рублей закрывают 90% рисков. Без юриста, без агентства — самостоятельно.

Какие риски прячутся за чистыми стенами?

Представьте: вы нашли квартиру, сделали ремонт, перевезли вещи. Через полгода приходит повестка — наследник первой очереди оспаривает сделку. Суд встаёт на его сторону, потому что нотариус при оформлении наследства допустил ошибку ещё пять лет назад. Вы возвращаете квартиру, а продавец к тому моменту уже потратил ваши деньги.

Только в Петербурге за последние два года суды рассмотрели 52 иска о признании сделок с недвижимостью недействительными — и в 29 случаях покупатель остался без жилья. А сколько таких случаев по всей стране?

Основные риски при покупке вторички:

- обременения — ипотека, арест, запрет на регистрационные действия;

- наследственные споры — наследники могут объявиться в течение трёх лет;

- банкротство продавца — сделку отменит арбитражный управляющий;

- незаконная перепланировка — штраф и предписание вернуть всё как было;

- отсутствие согласия супруга — второй супруг вправе оспорить продажу.

Именно на этом месте большинство допускают ошибку — верят на слово риелтору и не проверяют сами.

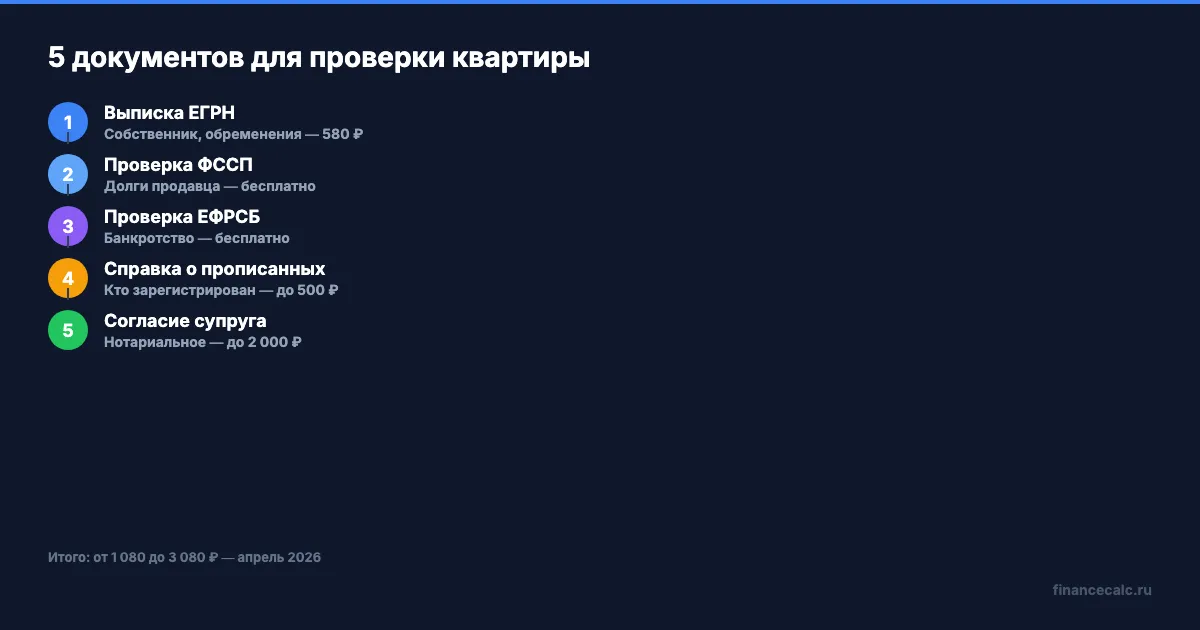

Какие 5 документов нужно проверить?

Документ 1: выписка из ЕГРН

Это основной документ. Выписка покажет текущего собственника, площадь, кадастровую стоимость и — самое главное — обременения: ипотеку, аресты, запреты на регистрацию.

Где заказать: на сайте Росреестра, через Госуслуги или в МФЦ. Электронная выписка об основных характеристиках стоит 580 ₽ для физлиц, бумажная — 920 ₽. Расширенная выписка об объекте — 1 740 ₽ на бумаге.

Как думаете, почему агентства не всегда показывают покупателю свежую выписку? Потому что старая может скрывать новый арест, наложенный вчера.

Документ 2: проверка по базе ФССП

Заходите на сайт fssp.gov.ru, вводите ФИО и дату рождения продавца. Если у него есть долги по исполнительным производствам — на квартиру в любой момент могут наложить арест. Даже если арест наложат после подписания договора, но до регистрации в Росреестре — сделка не пройдёт. Проверка бесплатная и занимает две минуты.

Документ 3: проверка на банкротство через ЕФРСБ

Единый федеральный реестр сведений о банкротстве (bankrot.fedresurs.ru) покажет, не подал ли продавец на банкротство и не подали ли на него кредиторы. Если процедура запущена — арбитражный управляющий вправе оспорить любую сделку за последние три года. Причём неважно, знали вы об этом или нет. Проверка бесплатная.

Документ 4: справка о зарегистрированных лицах

Раньше это называлось «выписка из домовой книги». Берёт её продавец в МФЦ или управляющей компании. Стоимость — до 500 ₽. Вы увидите, кто прописан в квартире: несовершеннолетние, люди в местах лишения свободы, временно снятые с учёта. Все они сохраняют право на проживание даже после продажи.

А вы проверяли, кто прописан в квартире, которую смотрели последний раз?

Документ 5: согласие супруга на продажу

Если квартира куплена в браке — продавец обязан предоставить нотариальное согласие супруга (ст. 35 Семейного кодекса РФ). Без него сделку можно оспорить в течение года. Стоимость нотариального заверения — от 500 до 2 000 ₽.

Итого самостоятельная проверка: выписка ЕГРН (580 ₽) + справка о прописанных (до 500 ₽) + согласие супруга (до 2 000 ₽) + проверка ФССП и ЕФРСБ (бесплатно). Если по-простому — от 1 080 до 3 080 ₽ и один вечер.

Что дешевле — проверить самому или нанять юриста?

Три варианта:

Самостоятельно — от 1 080 ₽. Вы заказываете выписку, проверяете базы, запрашиваете справки. Подходит, если сделка простая: один собственник, квартира куплена, а не получена по наследству.

Через юриста — от 10 000 до 35 000 ₽ в зависимости от региона и сложности. Юрист проверит документы-основания, историю переходов права, риски оспаривания. Стоит вложиться, если квартира дешевле рынка, менялись собственники, или объект получен по наследству.

Через агентство — проверка входит в комиссию (1–5% от цены квартиры, в Москве минимум 200 000 ₽). Но гарантий агентство не даёт — читайте подробнее о покупке через агентство.

Это не мелочь — это 200 000 ₽ комиссии агентству за проверку, которую вы можете сделать сами за 2 000 ₽.

На наш взгляд, оптимальный вариант для квартиры стоимостью до 10 млн — самостоятельная проверка по нашему списку плюс консультация юриста за 5 000–10 000 ₽ на один час. Если берёте жильё в ипотеку, часть проверки сделает банк — рассчитайте платёж на ипотечном калькуляторе, чтобы понять общий бюджет сделки.

Когда стоит застраховать титул?

Титульное страхование защищает вас, если суд признает сделку недействительной. Страховая компания возместит рыночную стоимость квартиры — грубо говоря, вернёт деньги, даже если продавец к тому моменту неплатёжеспособен.

Стоимость полиса — 0,15–0,3% от цены квартиры в год. Для квартиры за 7 млн это 10 500–21 000 ₽ в год. Оформлять имеет смысл на три года — это срок исковой давности по большинству оснований для оспаривания (ст. 196 ГК РФ).

Когда титульное страхование обязательно стоит рассмотреть: квартира получена продавцом по наследству, менялись собственники чаще раза в два года, продавец — пожилой человек или цена существенно ниже рынка.

Разница между «знать» и «сделать» — это 7 млн рублей, если сделку оспорят, а страховки у вас нет.

Что проверить до подписания договора?

Перед сделкой убедитесь: все пять документов на руках, выписка ЕГРН — свежая (не старше 2 недель), в справке о прописанных нет «сюрпризов», продавец не в базе ФССП и не в процедуре банкротства. Отдельно сверьте паспортные данные продавца с данными в ЕГРН — бывает, что продаёт один человек, а собственник по документам — другой.

Если покупаете в ипотеку — заранее соберите документы для банка. А после сделки не забудьте про приёмку квартиры, особенно если это новостройка.

Скачайте чек-лист документов для ипотеки — в нём есть раздел по проверке объекта.

Согласны или нет: 90% покупателей могут проверить квартиру без юриста, если знают, какие документы запросить? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь, чтобы не пропустить: скоро разберём, сколько стоит нотариус при сделке с недвижимостью и когда без него не обойтись. С расчётами и примерами.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

500 000 ₽ — столько вы переплатите, если не проверите вторичку перед покупкой

7 обязательных проверок квартиры на вторичном рынке в 2026 году. Документы, ЕГРН, обременения, перепланировки — пошаговый чек-лист покупателя.

Кадастровая стоимость завышена? Как оспорить и сэкономить на налоге

Кадастровая стоимость может быть завышена на 30–50%. Как проверить через Росреестр, оспорить и сэкономить на налоге на имущество — пошаговый гид.

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.