Ипотечные каникулы 2026: 6 оснований + инструкция через банк за 5 рабочих дней

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Платёж по ипотеке стал неподъёмным, и вы готовитесь занимать у родителей, чтобы не сорвать график? Закон даёт право на паузу — до 6 месяцев без платежей, без штрафов и без записи в кредитной истории. Заявление рассматривают за 5 рабочих дней, банк не имеет права отказать, если вы попадаете под одно из шести оснований из ФЗ-76. Но 63,5% заявителей в 2024 году получили отказ — потому что не знали, какие документы прикладывать и что банк проверяет.

Мы разобрали все шесть оснований по ст. 6.1-1 ФЗ-353, по которым каникулы оформляются автоматически, и собрали пошаговую инструкцию: какие справки нужны под каждое основание, как составить заявление и что делать, если банк затягивает с ответом.

Почему банки массово отказывают в ипотечных каникулах в 2026?

Главная причина отказов — превышение лимита кредита. По данным Банка России, право на каникулы по ФЗ-76 возникает только если сумма ипотеки в договоре не превышала 15 миллионов рублей на момент выдачи. Это около 50% всех отказов в 2024–2025 годах: в Москве и Санкт-Петербурге средняя ипотека легко перешагивает этот порог.

Вторая причина — отсутствие нужного основания или нехватка документов. Закон требует, чтобы вы попадали под одну из шести «трудных жизненных ситуаций» из ст. 6.1-1 ФЗ-353. Каждое основание имеет свой набор подтверждающих справок — без них банк отказывает на формальном основании.

А вы знаете, что банк обязан рассмотреть заявление за 5 рабочих дней — и если он молчит 10 дней, каникулы автоматически считаются установленными? Это прямая норма ФЗ-353, о которой большинство заёмщиков не подозревает.

Какие 6 оснований дают право на ипотечные каникулы?

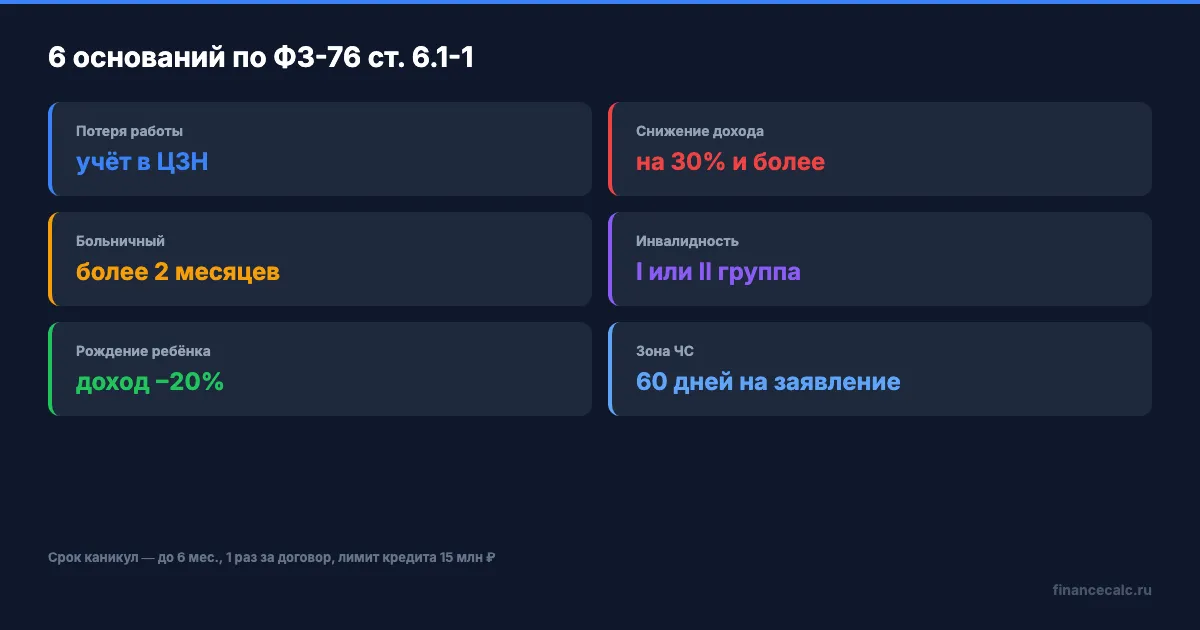

По ст. 6.1-1 ФЗ-353 «О потребительском кредите» (введена ФЗ-76 от 01.05.2019) каникулы предоставляются по любому из шести оснований. Хватит одного — но документально подтверждённого.

Основание 1: регистрация в качестве безработного. Если вы потеряли работу и встали на учёт в Центре занятости населения. Срок учёта значения не имеет — достаточно факта регистрации на момент подачи заявления. Подтверждение — выписка из регистра получателей государственных услуг в сфере занятости (получается за 1 день через сайт «Работа в России» или МФЦ).

Основание 2: инвалидность I или II группы. Установленная официально, через медико-социальную экспертизу (МСЭ). Группа инвалидности должна быть подтверждена справкой об установлении инвалидности — она выдаётся бессрочно или с переосвидетельствованием раз в 1–2 года. Документ — справка МСЭ или выписка из ИПРА.

Основание 3: временная нетрудоспособность более 2 месяцев подряд. Это длительный больничный — например, после серьёзной травмы или операции. Учёт ведётся непрерывно: если больничный закрыли и открыли через неделю, отсчёт начинается заново. Подтверждение — листок нетрудоспособности (электронный или бумажный) с общим сроком от 60 дней.

Основание 4: снижение дохода более чем на 30%. Банк сравнивает ваш средний доход за два месяца перед обращением со средним доходом за тот же двухмесячный период годом ранее. Условие: при сниженном доходе платёж по ипотеке должен превышать 50% от текущего дохода. Подтверждение — справки о доходах 2-НДФЛ за текущий и предыдущий годы, а также за последние 2 месяца.

Основание 5: увеличение количества иждивенцев (рождение или усыновление ребёнка). Условие действует, если одновременно ваш доход снизился более чем на 20% (а не 30%, как в основании 4), и платёж по ипотеке стал превышать 40% от текущего дохода. Подтверждение — свидетельство о рождении (или решение об усыновлении) + справки о доходах за два месяца до и после рождения.

Основание 6: проживание в зоне чрезвычайной ситуации. Природной (наводнение, пожар, землетрясение) или техногенной. Обращение возможно в течение 60 дней с момента официального признания ЧС. Подтверждение — справка местной администрации или МЧС о том, что вы проживаете на территории, где введён режим ЧС.

Знакомо? Большинство заёмщиков думают, что каникулы — это «для безработных», и не подозревают, что больничный, рождение ребёнка или ЧС в регионе тоже дают право на паузу. Закон формально широкий — пользоваться им юридически грамотно умеют единицы.

Какие условия должны совпасть одновременно?

Помимо одного из шести оснований, должны выполняться три формальных требования — без них банк откажет даже при наличии основания.

Лимит кредита — 15 миллионов рублей. Это сумма, указанная в договоре на момент выдачи, а не остаток долга. Если вы оформили ипотеку на 16 млн пять лет назад, а сейчас остаток 6 млн — каникулы по ФЗ-76 недоступны, придётся договариваться с банком о реструктуризации в индивидуальном порядке.

Единственное жильё. Квартира или дом, купленные в ипотеку, должны быть единственными в собственности заёмщика и членов его семьи (супруг, несовершеннолетние дети). Если у вас или супруга есть вторая квартира — банк отказывает. Закон допускает совместную собственность долей не более 50% во втором жилье, но эта норма проверяется через Росреестр.

Каникулы по этому договору ещё не оформлялись. Право на паузу — одно на каждый ипотечный договор за всю его историю. Но если у вас два ипотечных кредита (например, основная квартира + дача), вы можете оформить каникулы по каждому отдельно.

Грубо говоря, схема такая: «одно основание из шести + три условия одновременно + полный пакет документов = каникулы за 5 дней без права банка отказать». Без хотя бы одного элемента — отказ.

Как оформить ипотечные каникулы пошагово?

Закон чётко описывает процедуру. Если вы прошли все этапы корректно, банк физически не сможет вам отказать.

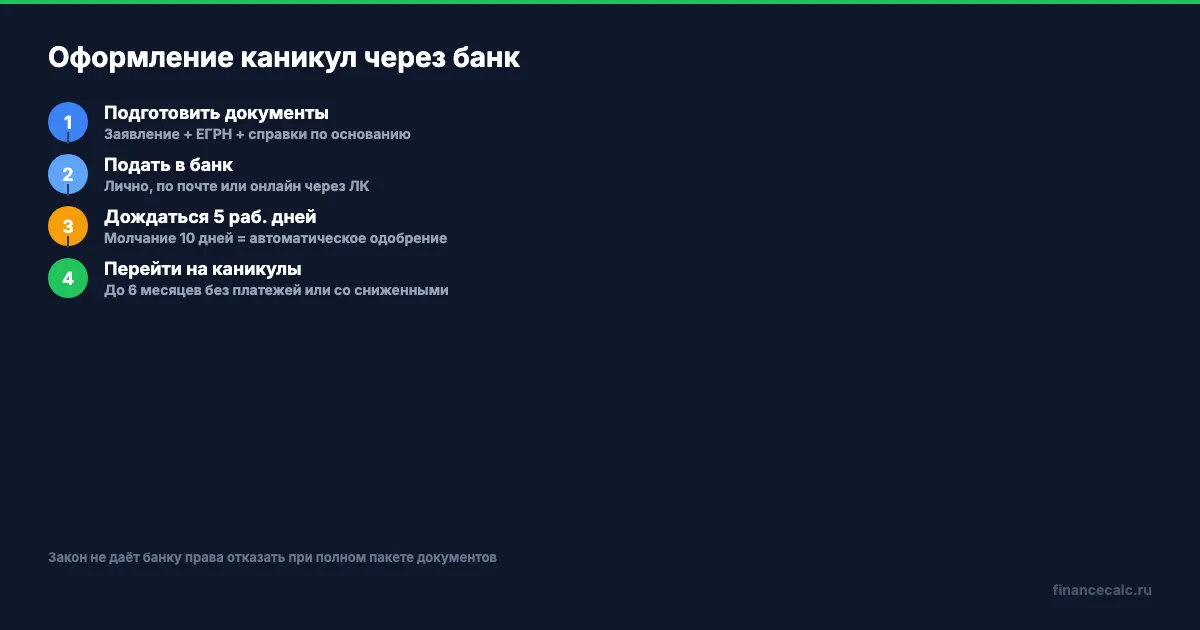

Шаг 1. Подготовить заявление и пакет документов.

Заявление пишется в свободной форме на имя банка-кредитора. В нём обязательно указываются: ваши данные, реквизиты ипотечного договора, основание из шести по ст. 6.1-1 ФЗ-353, требуемый срок каникул (от 1 до 6 месяцев), форма каникул (полная приостановка платежей или их уменьшение). К заявлению прикладываются:

- паспорт и его копия

- выписка из ЕГРН о праве собственности на ипотечное жильё (подтверждает «единственность»)

- документы по выбранному основанию (см. выше — для каждого свой набор)

- справки о доходах 2-НДФЛ или иные подтверждения уровня дохода (если требуется по основанию)

Шаблон заявления есть на сайте каждого банка. Не используйте формы образца 2019–2020 годов — реквизиты ФЗ обновились.

Шаг 2. Подать заявление в банк.

Способы подачи: лично в отделении банка, заказным письмом с уведомлением, через мобильное приложение или личный кабинет на сайте банка (у Сбербанка, ВТБ, Альфа-Банка, ГПБ работает онлайн-подача). При личной подаче обязательно требуйте второй экземпляр заявления с отметкой банка о приёме — это ваша единственная защита, если банк потом «потеряет» бумаги.

Дата подачи — это дата отсчёта. С неё начинается срок рассмотрения и срок каникул (а не дата фактического одобрения).

Шаг 3. Дождаться решения в течение 5 рабочих дней.

Банк обязан проверить документы и сообщить решение за 5 рабочих дней. Если документов не хватает — банк должен запросить дополнительные в течение этого срока (а не отказать без объяснений). Если банк не ответил в течение 10 рабочих дней — каникулы автоматически считаются предоставленными по основаниям заявления (норма ч. 8 ст. 6.1-1 ФЗ-353).

Это важная защита, о которой банки никогда не напоминают. Если вы подали полный пакет 1 июня и до 15 июня ответа нет — с 16 июня вы официально на каникулах.

Шаг 4. Перейти на каникулы и зафиксировать новый график.

При полной приостановке вы не платите ничего в течение 1–6 месяцев. При уменьшении платежей — платите частично по согласованной сумме. После каникул график продлевается ровно на их срок: если у вас оставалось 15 лет ипотеки и вы взяли 6 месяцев каникул, теперь до конца — 15 лет и 6 месяцев. Платёж и ставка остаются прежними.

Шаг 5. Учесть проценты, которые продолжают начисляться.

Это самый болезненный момент. По ст. 6.1-1 ФЗ-353 проценты на остаток долга продолжают начисляться в течение всех 6 месяцев каникул — но добавляются в конец графика, а не выставляются к оплате. Если у вас остаток 4 миллиона под 17%, за 6 месяцев каникул накопится около 340 тысяч рублей дополнительных процентов, которые лягут в финальные платежи.

Вдумайтесь: 340 тысяч — это цена годовой автостраховки или хорошего отпуска для семьи. Каникулы не отменяют деньги, они только переносят их на потом.

Что нового добавили в законе в 2026 году?

Главное изменение готовится для семей с детьми. Госдума одобрила в первом чтении (сентябрь 2025) новый закон об ипотечных каникулах при рождении ребёнка — он принят к голосованию во втором чтении в I квартале 2026. На момент мая 2026 проект ещё не вступил в силу, но в течение года ожидается финальное одобрение.

Что изменится: при рождении первого ребёнка каникулы можно будет взять на срок до 6 месяцев при снижении дохода более чем на 20% (по текущему закону — 30%). При рождении или усыновлении второго и последующих детей — до 18 месяцев каникул, причём без требования о снижении дохода вообще. Семьи смогут обращаться в банк в течение 180 дней с момента рождения ребёнка.

Дополнительный плюс новой нормы — проценты будут начисляться только с 7-го по 18-й месяц каникул (то есть первые 6 месяцев — без процентов вообще). Это серьёзное послабление: для ипотеки 5 млн под 17% экономия за 6 «безпроцентных» месяцев составит около 425 тысяч рублей.

А что если закон уже примут, а вы пропустите 180-дневное окно? Право на каникулы сгорит — и вернуться к нему по этому же основанию вы уже не сможете. Поэтому семьям с ребёнком, родившимся в 2025–2026 годах, стоит следить за официальным опубликованием закона на publication.pravo.gov.ru и подавать заявление сразу после его вступления в силу.

А если у вас сумма ипотеки больше 15 млн или нет оснований?

В этом случае ФЗ-76 не работает, но варианты остаются. Главных три.

Реструктуризация через банк. В отличие от каникул, реструктуризация — добровольная мера, банк не обязан соглашаться. Но крупные банки идут навстречу заёмщикам, особенно если просрочки ещё нет. Можно попросить снижение платежа на 1–2 года, продление срока кредита или временный переход на льготную ставку. У Сбербанка и ВТБ есть онлайн-формы для подачи заявки.

Рефинансирование на льготную программу. Если у вас родился второй ребёнок до 7 лет — вы автоматически попадаете в семейную ипотеку под 6%. Платёж на ипотеке 4 млн снижается с 67 тысяч (под 20%) до 28,6 тысяч в месяц — экономия в 38 тысяч ежемесячно. Подробнее в нашем разборе рефинансирования ипотеки 2026.

Кредитные каникулы по ФЗ-353 (общая норма). С 2024 года заёмщики могут раз в 5 лет брать обычные кредитные каникулы по любому потребкредиту и ипотеке без ограничений по сумме — если ваш доход снизился более чем на 30%. Срок — до 6 месяцев. Условия мягче, чем по ФЗ-76, но и пользоваться этим правом можно только раз в 5 лет.

Если вы хотите заранее рассчитать, как ипотечные каникулы повлияют на общую переплату по кредиту, воспользуйтесь нашим ипотечным калькулятором — введите сумму, ставку, срок и сравните варианты «с каникулами 6 месяцев» и «без них». Разница в финальной переплате при ставке 17% и остатке 4 млн составит около 340 тысяч рублей — это цена паузы.

Какие пять ошибок убивают шансы на одобрение?

Ошибка №1 — подача без выписки из ЕГРН. Банк не может проверить «единственность жилья» через свои базы — выписка должна прийти от вас. Заказывается через Госуслуги за 1 день и 350 рублей.

Ошибка №2 — использование неподходящего основания. Если вы написали «снижение дохода», банк проверит зарплату за оба периода. Если падение оказалось 28%, а не 30%, — отказ. Лучше выбрать другое основание, если оно у вас есть (например, больничный 2+ месяцев).

Ошибка №3 — превышение лимита 15 млн в договоре. Многие заёмщики смотрят на текущий остаток (например, 10 млн) и думают, что подходят. Но лимит проверяется по сумме на момент выдачи, не по остатку.

Ошибка №4 — подача после первой просрочки. Закон формально не запрещает подавать заявление при наличии просрочки, но банк имеет право начать процесс взыскания параллельно. Подавайте заявление до того, как пропустите первый платёж — это ключевое.

Ошибка №5 — молчание после 10 дней. Если банк не ответил в срок, а вы продолжаете платить «как раньше», вы сами добровольно отказываетесь от автоматически назначенных каникул. Прекратите платежи на 7-й рабочий день, направьте банку повторное уведомление с указанием на ч. 8 ст. 6.1-1 ФЗ-353.

Скачайте чек-лист документов для ипотеки — он включает шаблон заявления на каникулы и список бумаг под каждое из шести оснований.

На наш взгляд, самая распространённая ловушка — это покорное ожидание ответа от банка после подачи заявления. Закон даёт вам инструмент: молчание банка = одобрение. Используйте его. Большинство заёмщиков узнают об этой норме слишком поздно — когда уже отдали лишние 50–80 тысяч платежей вместо использования каникул.

Что делать прямо сейчас, если ситуация уже сложная?

Если вы пока только подозреваете, что не потянете следующий платёж, действуйте за 7–10 дней до даты списания. Проверьте по чек-листу: вы подходите под одно из шести оснований? Сумма ипотеки на момент выдачи не превышала 15 млн? Ипотечная квартира — единственное жильё? Если все три «да» — заявление сегодня. Если хотя бы одно «нет» — переходите к реструктуризации или рефинансированию по семейной программе.

Не ждите фактической просрочки. Каникулы выгоднее, чем штрафы, испорченная кредитная история и звонки взыскателей. Закон на вашей стороне в течение 5 рабочих дней — этим нужно пользоваться.

Расчёты приведены для примера. Точные условия каникул, лимиты и состав документов проверяйте в вашем банке — на основе договора и в соответствии с актуальной редакцией ФЗ-353. Данные актуальны на май 2026.

Как думаете — ипотечные каникулы помогают сохранить семью в кризис или загоняют ещё глубже в долги через переплаченные проценты? Напишите в комментариях — особенно интересно мнение тех, кто уже пользовался или подавал заявление.

Какую тему по ипотеке разобрать следующей? Напишите — сделаем подробный расчёт с цифрами по вашему сценарию.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая статья: «Семейная ипотека 6% при рождении второго ребёнка — точный расчёт экономии до 11 миллионов за срок кредита».

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.