Покупка квартиры в 2026 — ошибка или шанс сэкономить 1 500 000 ₽?

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

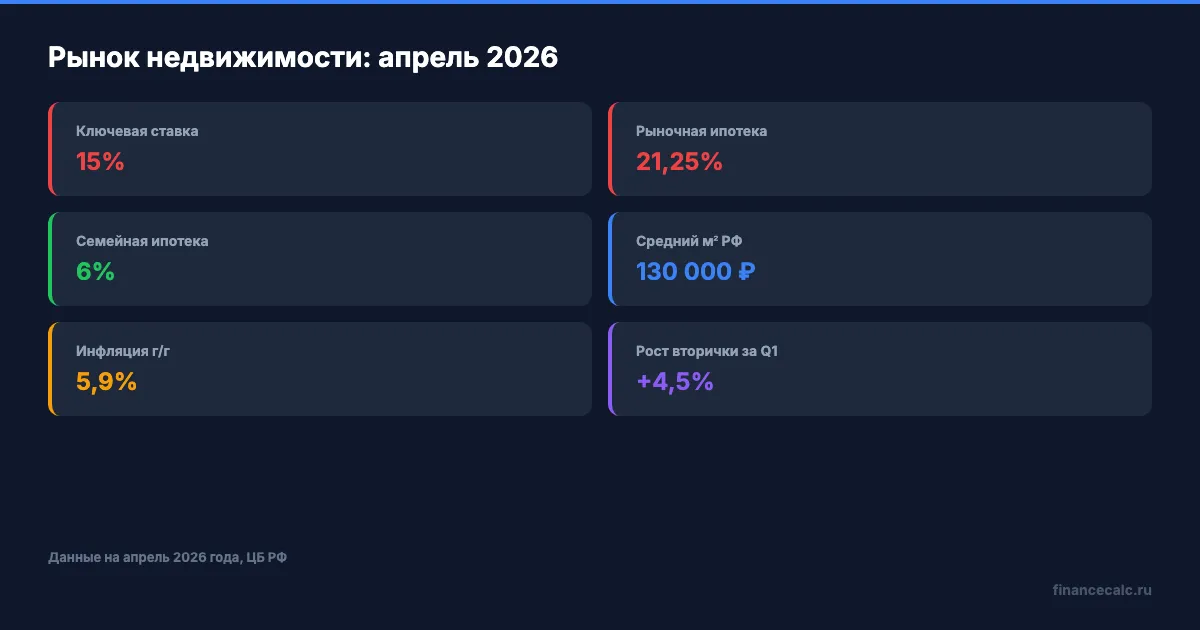

Рыночная ипотека — около 20%. Средний квадратный метр по России — 130 000 ₽. Ключевая ставка — 14,5% (с 24.04.2026). И главный вопрос, который задают нам каждый день: покупать сейчас или ждать, пока цены упадут? Считаем на конкретных цифрах.

Что происходит с ценами прямо сейчас?

По итогам I квартала 2026 года рынок разделился надвое. Новостройки прибавили скромные 1,6% — до 158 600 ₽ за м². Вторичка подросла заметнее — на 4,5% за квартал, до 130 400 ₽ за м². В Москве новостройки стоят около 472 000 ₽ за м², вторичка — около 310 000 ₽. В Петербурге новостройки чуть снизились (–0,3%), а вторичка подорожала на 8,9% год к году.

Почему такой разрыв? Покупатели устали ждать дешёвой ипотеки и перетекли на вторичный рынок. Новостройки без льготных программ доступны единицам — при ставке 20% платёж за двухкомнатную квартиру в Москве составит больше 120 000 ₽ в месяц.

Представьте: семья присмотрела двушку за 8 000 000 ₽. Первый взнос — 20%, кредит на 20 лет. При рыночной ставке 20% ежемесячный платёж — 109 000 ₽, а переплата за весь срок — 19,8 млн ₽. По семейной ипотеке под 6% — платёж 45 800 ₽, переплата — 4 592 000 ₽. Разница — 15,2 млн ₽. Это не мелочь — это три квартиры в регионе, отданные банку.

Какие сценарии возможны до конца 2026 года?

На рынке сейчас три силы тянут цены в разные стороны. Разберём каждый сценарий.

Сценарий 1: цены растут на 8–12%. ЦБ продолжает снижать ставку (ближайшее заседание — 19 июня 2026). Инфляция замедляется до целевых 4,5–5,5%. Ипотека дешевеет, спрос возвращается, цены получают новый импульс. При этом сценарии квартира за 8 млн через год будет стоить 8,6–8,9 млн.

Сценарий 2: стагнация, рост 0–3%. Ставка остаётся на уровне 14,5% весь год. Спрос вялый, но и продавцы не готовы снижать цены. Рынок топчется на месте — формально цены растут на уровне инфляции, реально — стоят. Это базовый сценарий большинства аналитиков на май 2026.

Сценарий 3: коррекция, цены падают на 5–15%. Высокие ставки держатся до 2027 года. Застройщики вынуждены давать скидки, вторичка проседает из-за отсутствия покупателей. Низколиквидные объекты (устаревший фонд, неудачная локация) теряют больше всего — до 15%. Ликвидное жильё снижается на 5–7%.

Какой сценарий наиболее вероятен? По прогнозу ЦБ, инфляция к концу года — 4,5–5,5%, что открывает дорогу к снижению ставки. Но рыночная ипотека ниже 18% вряд ли опустится раньше осени. На наш взгляд, для большинства регионов сценарий стагнации — самый реалистичный. А для переоценённых объектов — мягкая коррекция.

Знакомо? Большинство покупателей застревают именно на этом этапе — не могут решить, ждать или действовать. Разберём, что делать в каждом случае.

Ждать или покупать — как считать для своей ситуации?

Универсального ответа нет. Но есть формула, которая работает для любого региона.

Шаг 1. Посчитайте платёж при текущих условиях на ипотечном калькуляторе. Если он превышает 35% семейного дохода — покупка сейчас рискованна.

Шаг 2. Проверьте, подходите ли вы под семейную ипотеку (6%, лимит 12 млн в Москве и Петербурге, 6 млн в регионах). С февраля 2026 года действует запрет на две льготные ипотеки на семью — учитывайте это.

Шаг 3. Сравните стоимость ожидания. Если вы снимаете квартиру за 40 000 ₽ в месяц — за год это 480 000 ₽. Даже если цены упадут на 5% от 8 млн (экономия 400 000 ₽), вы почти ничего не выиграете после вычета аренды.

А что если вы положите деньги на вклад вместо первого взноса? 1 600 000 ₽ под 13,8% на год дадут около 220 000 ₽ дохода. Но аренда за год съест 480 000 ₽. Итог — минус 260 000 ₽. Калькулятор аренда vs покупка покажет точные цифры для вашей ситуации.

Как думаете, почему большинство экспертов советуют покупать по семейной ипотеке, но не по рыночной? Ответ — в переплате.

Кому покупать сейчас, а кому подождать?

Покупать имеет смысл, если:

- у вас есть семейная ипотека под 6% — это ставка ниже инфляции, фактически бесплатные деньги

- вы нашли квартиру в ликвидной локации — такие объекты не дешевеют даже при коррекции рынка

- платёж укладывается в 30% дохода семьи

- у вас есть финансовая подушка на 3–6 месяцев сверх первого взноса

Стоит подождать, если:

- вам доступна только рыночная ипотека под 20% — переплата за 20 лет превысит стоимость квартиры в 2,5 раза

- вы рассматриваете новостройку в не самом ликвидном районе — такие объекты в зоне риска коррекции

- первый взнос меньше 20% — банк добавит к ставке 0,5–1%, и платёж станет ещё тяжелее

Проверьте прямо сейчас: откройте калькулятор на financecalc.ru/mortgage, введите стоимость квартиры и ваш первый взнос — и посмотрите, какую долю дохода занимает платёж.

Что с регионами — где дорого и где ещё можно успеть?

Средняя цена по России — 130 000 ₽ за м², но разброс колоссальный. В Москве — 310 000 ₽, в Петербурге — 210 000 ₽, в Сочи — около 280 000 ₽. А в Челябинске — 75 000 ₽, в Волгограде — 80 000 ₽. Подробный разбор — в статье стоимость жилья по регионам.

Где выше всего риск коррекции? Там, где соотношение цены к годовой аренде превышает 250. В Москве оно около 270, в Сочи — свыше 300. Это значит, что арендовать выгоднее, чем покупать — подробнее об этом в разборе аренда или ипотека.

Где потенциал роста? В городах-миллионниках с растущим населением и отстающими ценами: Казань (160 000 ₽/м²), Новосибирск (115 000 ₽), Екатеринбург (125 000 ₽). Но даже здесь покупка на рыночных условиях — под вопросом при ставке выше 20%.

Что делать инвестору — недвижимость или вклад?

При текущих ставках доходность вкладов — 13–14% годовых. Доходность жилой недвижимости от аренды — 4–6% (без учёта роста цен). Даже с учётом роста цен на 8% в лучшем сценарии получается 12–14% — сравнимо со вкладом, но с гораздо большими рисками и затратами на содержание.

Для тех, кто рассматривает недвижимость как инвестицию, разбор инвестиции в арендную недвижимость и сравнение новостройки и вторички помогут выбрать стратегию.

Посчитать доходность вклада как альтернативу можно на калькуляторе вкладов.

Покупать квартиру при ипотеке 20% — значит переплатить банку больше, чем стоит само жильё. Согласны? Пишите в комментариях.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами.

Подпишитесь, чтобы не пропустить: скоро разберём загородный дом vs квартира — с реальными расходами на содержание и расчётом окупаемости.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.