Инвестиции в арендную недвижимость 2026: доходность и расчёт

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Инвестиции в арендную недвижимость: как рассчитать доходность и стоит ли вкладывать

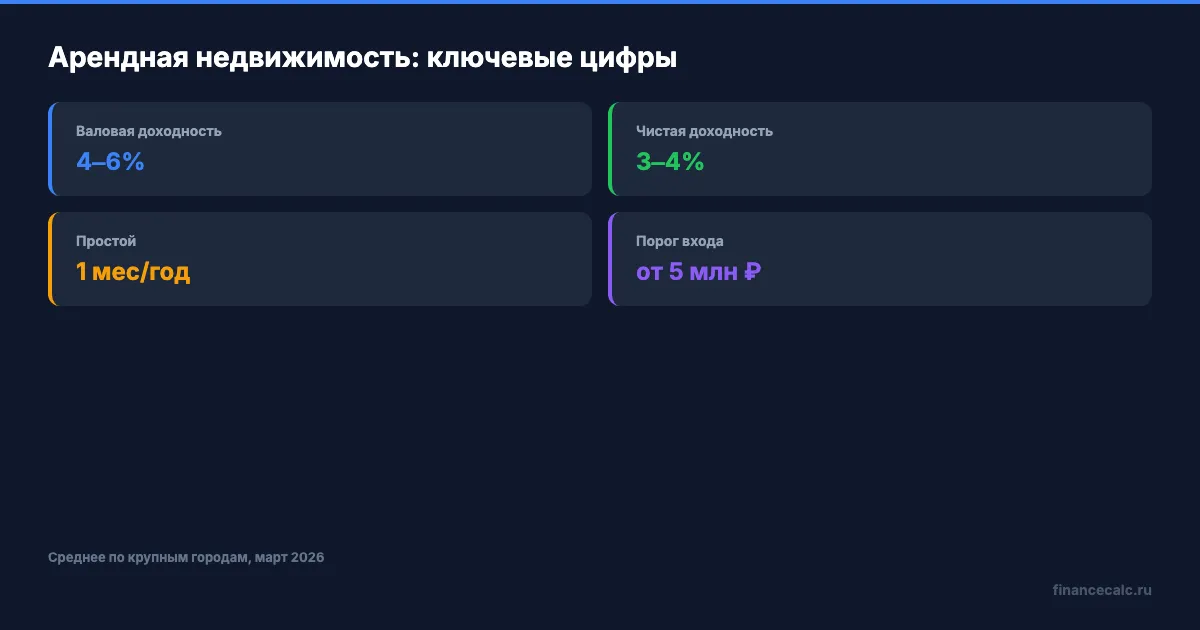

Средняя доходность арендной квартиры в крупных городах России — 4–6% годовых. Это ниже ставки по банковскому вкладу. Тогда зачем тысячи людей продолжают покупать квартиры для сдачи? Ответ — в совокупной доходности: арендный доход плюс рост стоимости объекта, который за 5 лет может удвоить вложения.

Как рассчитать доходность аренды?

Два показателя отделяют прибыльную инвестицию от убыточной: валовая и чистая доходность. Разница между ними — ваша реальная прибыль или разочарование.

Валовая доходность

Формула простая: (годовая аренда ÷ стоимость квартиры) × 100%.

Допустим, вы купили однокомнатную квартиру за 7 000 000 ₽ и сдаёте за 35 000 ₽ в месяц. Годовой доход — 420 000 ₽. Валовая доходность: 420 000 / 7 000 000 × 100% = 6,0%.

Цифра выглядит неплохо. Но это «грязная» доходность — без учёта расходов, которые отъедают почти половину.

Чистая доходность

Реальные расходы за год на ту же квартиру:

| Статья расходов | Сумма |

|---|---|

| НДФЛ 13% | 54 600 ₽ |

| Простой 1 мес/год | 35 000 ₽ |

| Ремонт и содержание | 30 000 ₽ |

| Страховка | 5 000 ₽ |

| Налог на имущество | 15 000 ₽ |

| Итого расходов | 139 600 ₽ |

Чистый доход: 420 000 − 139 600 = 280 400 ₽ в год. Чистая доходность — 4,0%.

Если оформить самозанятость и платить НПД 4% вместо НДФЛ 13%, чистый доход вырастет до 318 200 ₽, а доходность — до 4,5%. Экономия на налоге: 37 800 ₽ в год.

Сравните со вкладом: на калькуляторе вкладов те же 7 млн ₽ при ставке 18% принесут около 1 120 000 ₽ в год нетто — в четыре раза больше.

Как выбрать и купить квартиру для сдачи?

Ошибка в локации или расчёте бюджета стоит сотен тысяч рублей упущенной прибыли.

Выбор локации

Квартира в спальном районе с хорошим транспортом сдаётся быстрее, чем элитная студия на окраине. Три критерия: расстояние до метро или остановки (до 15 минут пешком), устойчивый спрос на аренду (студенты, командировочные, молодые семьи) и базовая инфраструктура — магазины, поликлиника, школы.

Районы рядом с вузами и бизнес-центрами дают стабильный поток арендаторов круглый год. Районы с новостройками на стадии заселения — повышенный риск простоя из-за конкуренции с соседними квартирами.

Расчёт бюджета

Допустим, вы рассматриваете однушку за 5 500 000 ₽. К цене квартиры добавьте ремонт под сдачу (300 000–500 000 ₽), мебель и технику (200 000–350 000 ₽), оформление сделки (30 000–50 000 ₽). Итого бюджет: 6 000 000–6 400 000 ₽.

Рассчитайте ипотечный платёж на ипотечном калькуляторе, если планируете брать кредит. Но при текущей ставке по ипотеке около 22% покупка в кредит для сдачи не окупается.

Представьте: ипотека 3 500 000 ₽ под 22% на 15 лет — платёж около 66 700 ₽ в месяц, а арендный доход — 35 000 ₽. Каждый месяц вы доплачиваете 31 700 ₽ из своего кармана. На наш взгляд, при текущих ставках инвестиционную квартиру стоит покупать только за собственные средства.

Налоговый режим

Самозанятость (НПД 4%) — самый выгодный вариант при доходе от аренды до 2,4 млн ₽ в год. Это большинство арендодателей с одной квартирой. Оформление занимает 5 минут через приложение «Мой налог».

НДФЛ 13% платите, если не хотите оформлять самозанятость. Но теряете 37 800 ₽ в год при аренде 35 000 ₽/мес. Проще говоря, за 10 лет набежит 378 000 ₽ — стоимость хорошего ремонта.

ИП на УСН 6% имеет смысл при нескольких объектах и совокупном доходе выше 2,4 млн ₽ в год. Плюс — можно учитывать взносы в зачёт налога.

Что выгоднее — аренда, вклад или фондовый рынок?

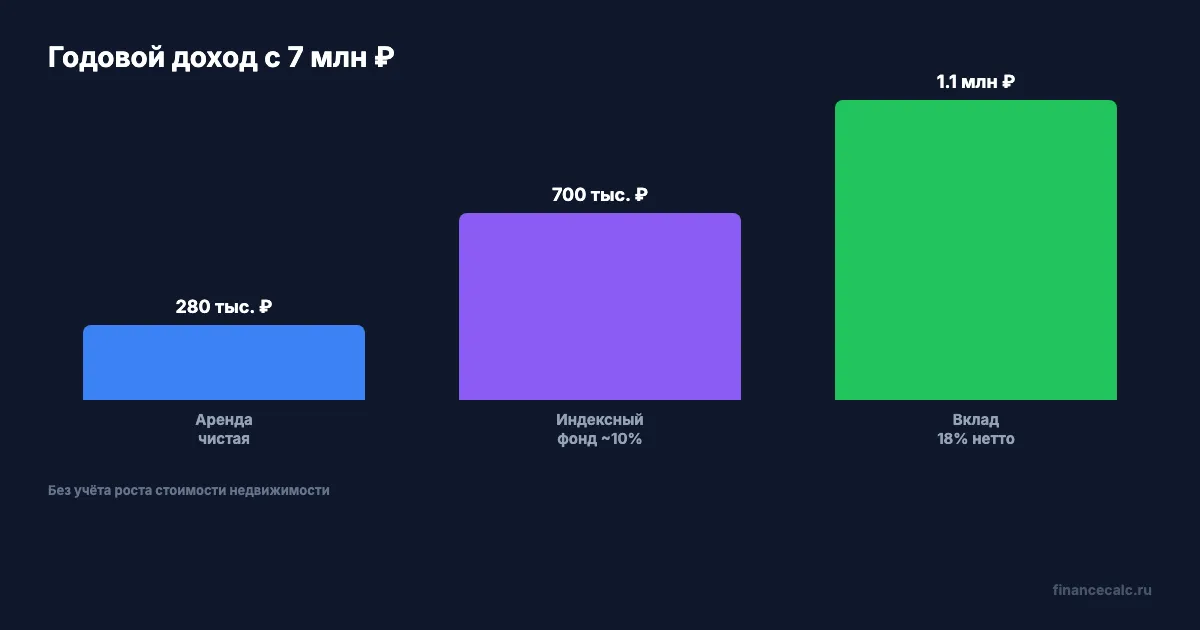

А что если те же 7 000 000 ₽ вложить не в квартиру, а в другие инструменты? Сравним годовой доход при трёх сценариях:

- Аренда (чистая): ~280 000 ₽/год (4,0%)

- Индексный фонд (~10% среднегодовых): ~700 000 ₽/год

- Вклад при ставке 18% нетто: ~1 120 000 ₽/год

По чистой доходности аренда проигрывает в разы. Но ставка 18% по вкладам — временная: когда ЦБ снизит ключевую ставку, доходность депозитов вернётся к 8–10%. А вот цены на недвижимость, по данным Росстата, в крупных городах росли на 5–10% в год за последние пять лет. Если прибавить этот рост к арендному доходу, совокупная доходность достигает 9–14% — сопоставимо с фондовым рынком.

| Параметр | Аренда | Вклад | Фондовый рынок |

|---|---|---|---|

| Доходность | 4% + рост цен | 14–18% (временно) | ~10% (в среднем) |

| Риски | Простой, порча | Минимальные (АСВ) | Волатильность |

| Ликвидность | Низкая (месяцы) | Высокая (дни) | Средняя (дни) |

| Порог входа | от 5 млн ₽ | от 1 000 ₽ | от 1 000 ₽ |

Грубо говоря, вклад — это стабильный доход сегодня, а недвижимость — ставка на рост стоимости завтра.

“Не ждите, чтобы покупать недвижимость. Покупайте недвижимость и ждите” — Уилл Роджерс

Эта логика работает на горизонте 10–15 лет: арендный доход покрывает текущие расходы, а основная прибыль приходит через рост стоимости объекта. Рассчитайте доход от вклада на калькуляторе вкладов, а инвестиционную доходность — на инвестиционном калькуляторе.

Какие риски у арендного бизнеса?

А вы закладывали в расчёт форс-мажорные расходы? Вот что реально съедает доходность.

Простой между арендаторами. Каждый пустой месяц — минус 35 000 ₽. Два месяца простоя в год снижают чистую доходность с 4,0% до 3,5%.

Неплатёжеспособные арендаторы. Задержка на 2–3 месяца и выселение через суд — это 100 000–150 000 ₽ упущенного дохода плюс расходы на юриста. Договор аренды с чёткими условиями и залог в размере двух месячных платежей снижают этот риск, но не устраняют полностью.

Порча имущества. Ремонт после «тяжёлого» арендатора обходится в 50 000–200 000 ₽. Залог в размере одной аренды покрывает только мелкие повреждения.

Падение цен. Допустим, вы купили квартиру за 7 млн ₽, а через 3 года она стоит 6,3 млн ₽. Арендный доход за это время (~840 000 ₽) не компенсирует потерю 700 000 ₽ капитала. Итог — минус по совокупной доходности.

Рост ипотечных ставок. При ставке выше 20% покупателей на рынке меньше. Продать квартиру быстро и по хорошей цене в таких условиях сложно — срок экспозиции растёт до 3–6 месяцев.

Что сделать прямо сейчас

Рассчитайте два сценария: на ипотечном калькуляторе — ежемесячный платёж при покупке в кредит, на калькуляторе вкладов — сколько те же деньги принесут на депозите. Если разница не в пользу аренды — возможно, стоит положить деньги на вклад и дождаться снижения ставок.

Скачайте сравнение: аренда или покупка жилья для детального анализа обоих вариантов.

Если выбрали арендную квартиру — оформите самозанятость, заложите 2 месяца простоя в годовой расчёт и начните с одного объекта. Наш калькулятор аренды vs покупки поможет найти точку безубыточности, а статья о выборе между арендой и ипотекой — взвесить оба варианта.

Расчёт приведён для примера. Доходность аренды зависит от региона, состояния объекта и рыночной ситуации. Данные актуальны на март 2026 года.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Инвестиции в коммерческую недвижимость в 2026 — ошибка или шанс на 10-15% годовых?

Коммерческая недвижимость приносит 8-15% годовых — вдвое больше жилой аренды. Разбираем виды, расчёт доходности и подводные камни для начинающих.

Рассрочка застройщика 1,5 трлн ₽: почему 17% ДДУ не ипотека без риска

Банк России указал 1,5 трлн ₽ задолженности населения по рассрочке у застройщиков. Разбираем, почему 17% стоимости ДДУ надо считать как долг.

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.