Досрочное снятие вклада в 2026: 180 000 ₽ процентов превращаются в 138 ₽ — расчёт

Закроете вклад 1,2 млн под 15% за месяц до конца срока — банк пересчитает по ставке 0,01%. Потеря 179 862 ₽. Показываем расчёт и 3 способа этого избежать.

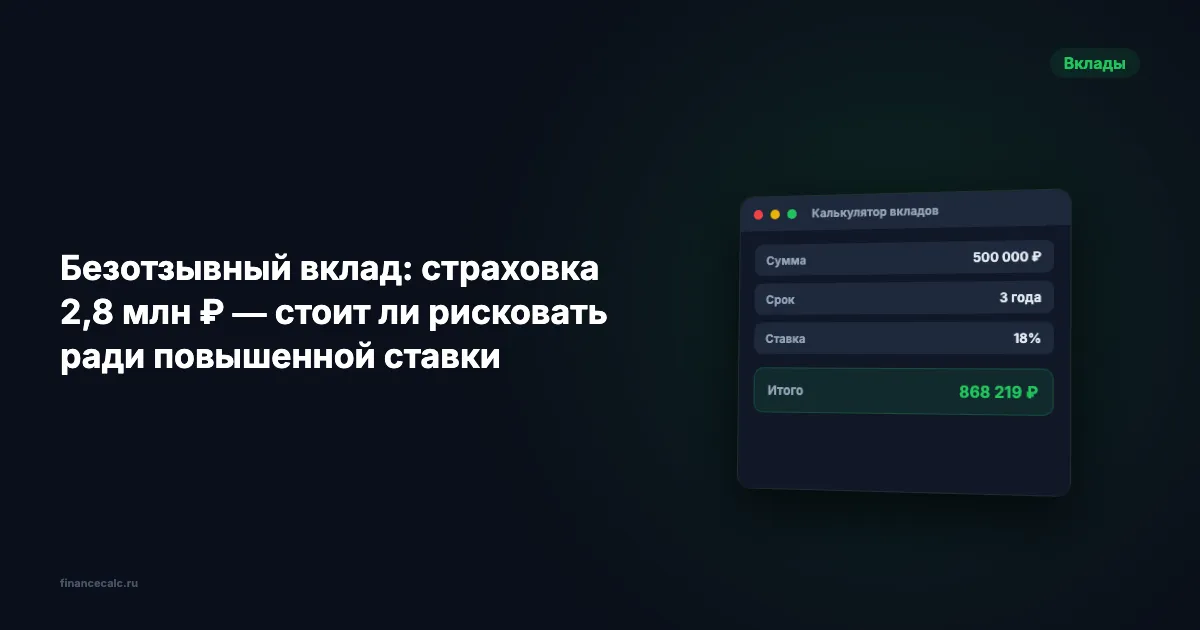

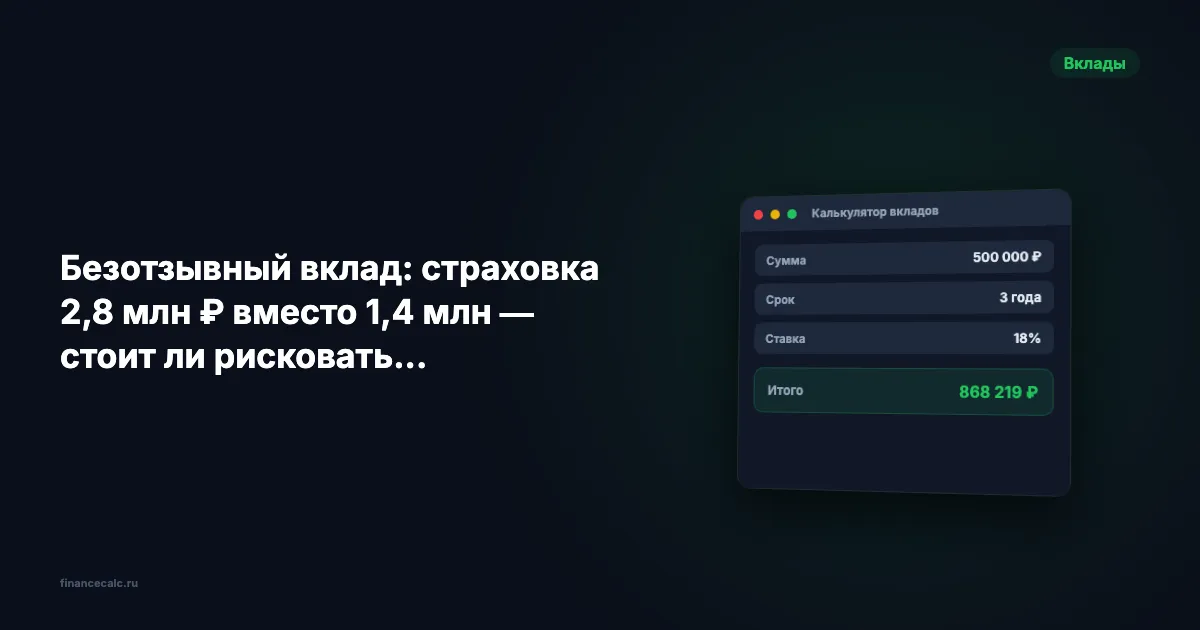

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.

До заседания ЦБ 15 дней: 3 сценария для портфеля и 35 000 ₽ разницы на каждый миллион

3 сценария решения ЦБ 25 апреля 2026: снижение, пауза или ускорение. Что делать с ОФЗ, акциями, вкладами и фондами денежного рынка — с расчётами.

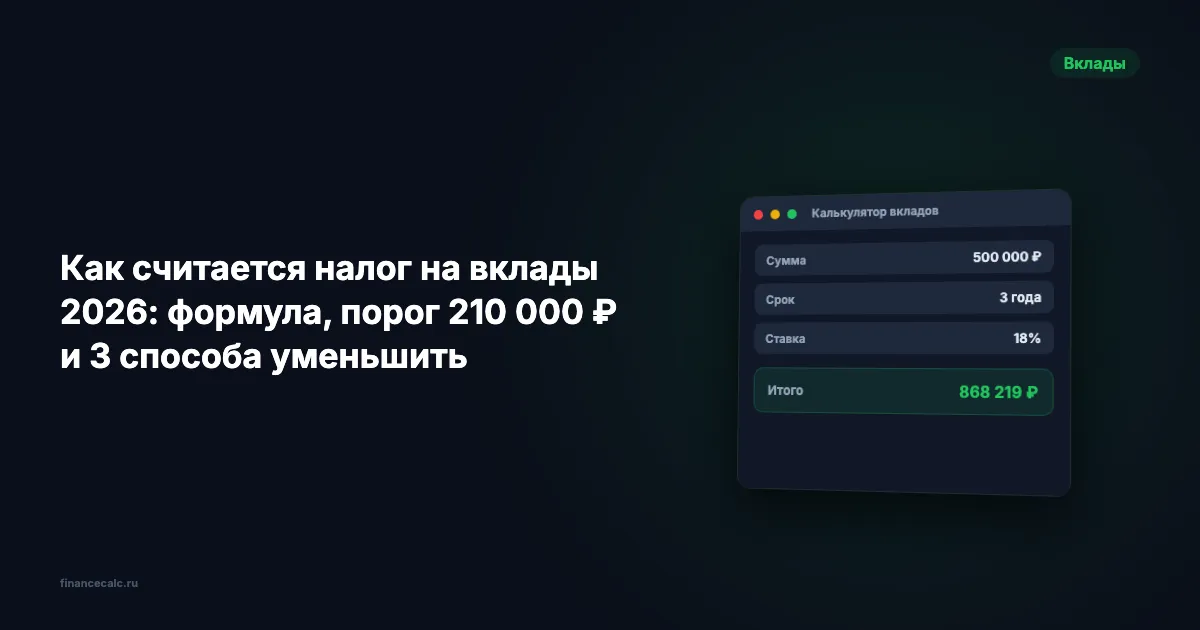

Как считается налог на вклады 2026: формула, порог 210 000 ₽ и 3 способа уменьшить

Как рассчитывается налог на вклады в 2026 году: формула, необлагаемый порог 210 000 ₽ за 2025 год, прогрессивная ставка и 3 законных способа снизить налог.

Досрочное закрытие вклада: сколько теряете — расчёт потерь до 50 000 ₽

При досрочном закрытии вклада ставка падает до 0,01%. Расчёт потерь для вкладов 500К–3 млн и 4 альтернативы: частичное снятие, накопительный счёт.

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ вместо 1,4 млн — стоит ли рисковать ликвидностью

Безотзывный сберегательный сертификат со страховкой 2,8 млн ₽ (ФЗ-347): условия, ставки, риски и сравнение с обычным вкладом.

Реклама

Стагфляция: цены растут, экономика падает — как защитить сбережения в 2026

Что такое стагфляция, почему Россия в шаге от неё и как сохранить деньги при инфляции 5,9% и падении ВВП. Расчёты и стратегия на 2026 год.

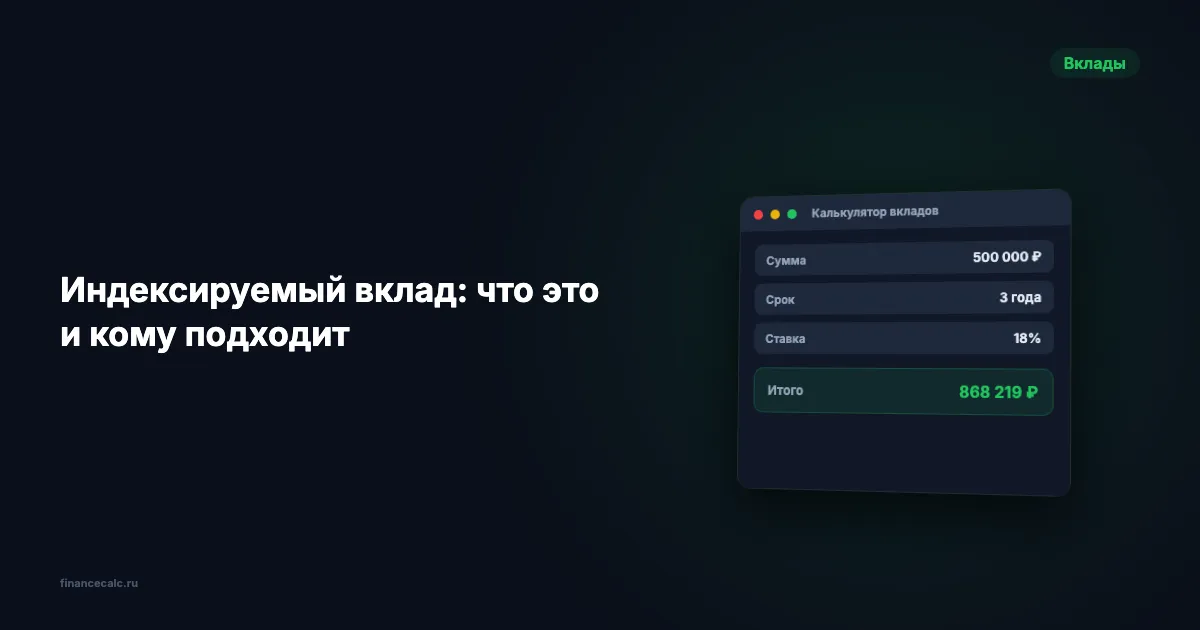

Индексируемый вклад: ставка растёт с инфляцией — стоит ли открывать в 2026

Разбираем индексируемый вклад: базовая ставка 3-5%, бонус до 20%, коэффициент участия. Сравниваем с обычным вкладом под 13,8%.