Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Полмиллиона рублей лежат на карте — и каждый месяц инфляция в 5,9% незаметно съедает их покупательную силу. Что выбрать: надёжный вклад под 13,8% или рискнуть ради большего? Разбираем 7 реальных стратегий — с цифрами, плюсами и подводными камнями.

Сколько реально можно заработать на 500 000 ₽?

Прежде чем выбирать стратегию, честно ответьте себе на два вопроса: на какой срок вы готовы расстаться с деньгами и какую просадку выдержат ваши нервы? От этого зависит всё.

Вдумайтесь: при инфляции 5,9% годовых 500 000 ₽ через три года без инвестирования превратятся в эквивалент ~419 000 ₽ сегодняшними деньгами. Просто держать кэш — уже убыток.

Какую доходность даёт лестница вкладов?

Лестница вкладов — это разбивка суммы на несколько частей с разными сроками. Например: 150 000 ₽ на 3 месяца, 150 000 ₽ на 6 месяцев и 200 000 ₽ на 12 месяцев.

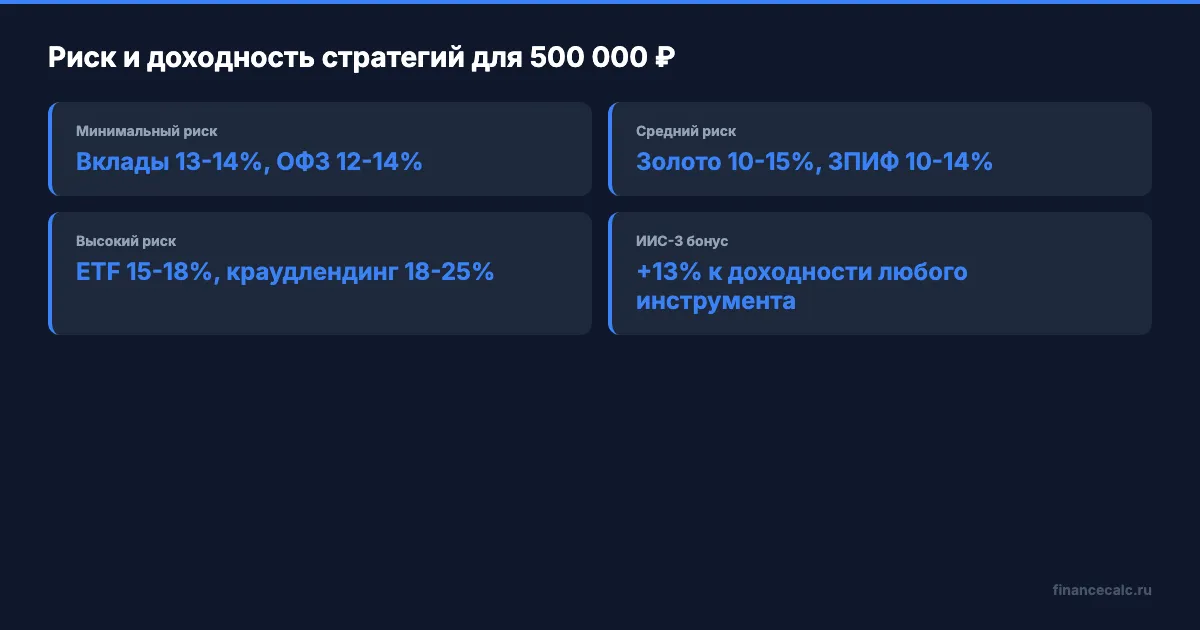

Средняя максимальная ставка топ-10 банков сейчас — 13,8% годовых. На 500 000 ₽ за год это ~69 000 ₽ до налогов. При этом необлагаемый минимум по вкладам в 2026 году составляет 160 000 ₽ (макс. ключевая ставка за 2026 = 16% на 01.01 × 1 млн ₽) — значит, с дохода до 160 000 ₽ НДФЛ не берут.

Рассчитайте точную сумму под свои условия в калькуляторе вкладов.

Плюсы: застрахованы в АСВ до 1,4 млн ₽, гибкость ликвидности. Минусы: доходность не перекрывает инфляцию с большим запасом, ставки могут упасть при снижении ключевой.

Почему облигации выгоднее вклада на длинном горизонте?

Облигации федерального займа (ОФЗ) дают доходность около 12–14% годовых в зависимости от срока. Корпоративные облигации надёжных эмитентов — 14–17%. Купонный доход облагается НДФЛ, но при удержании до погашения можно использовать ИИС-3 для освобождения от налога.

Представьте: вы купили корпоративные облигации под 16% годовых на ИИС-3 и дополнительно вернули 13% от взноса (до 52 000 ₽ в год). Итоговая доходность с учётом вычета за первый год — больше 26%.

Плюсы: предсказуемый денежный поток, ликвидность на бирже. Минусы: рыночный риск цены при досрочной продаже, требует брокерского счёта.

Как ИИС-3 добавляет бонусы к любой стратегии?

ИИС третьего типа сочетает два вычета: возврат 13% от взносов (максимум 400 000 ₽/год → до 52 000 ₽ назад) и освобождение инвестиционного дохода от НДФЛ. Минимальный срок — 5 лет.

Вдумайтесь: 500 000 ₽ на ИИС-3 под 14% за 5 лет с реинвестированием превращаются примерно в 966 000 ₽. Плюс ежегодный налоговый вычет до 52 000 ₽ × 5 лет = ещё +260 000 ₽. Итого — около 1 226 000 ₽, не считая сложного процента на возвращённые налоги.

Плюсы: легальная оптимизация налогов, подходит под вклады/облигации/ETF. Минусы: деньги заморожены на 5 лет (досрочное закрытие — возврат всех вычетов).

Что даёт ETF на индекс Мосбиржи?

Биржевые фонды (БПИФ/ETF) на индекс Мосбиржи дают диверсификацию по всем крупным российским компаниям. Исторически индекс рос в среднем на 15–18% годовых (с реинвестированием дивидендов), хотя в отдельные годы падал на 30–40%.

Разбейте 500 000 ₽: 300 000 ₽ в надёжные инструменты + 200 000 ₽ в БПИФ на ИИС-3. Это классическая стратегия «ядро + сателлит».

Плюсы: автоматическая диверсификация, низкие комиссии (0,5–1% в год). Минусы: высокая волатильность, подходит только для горизонта 3+ лет.

Проверьте, как работает сложный процент на разных горизонтах, в инвестиционном калькуляторе.

Зачем добавлять золото, краудлендинг и ЗПИФ?

Золото в 2025–2026 году активно растёт на фоне глобальной неопределённости. За последние два года рублёвая цена выросла более чем на 40%. Оптимально: не более 10–15% портфеля (50 000–75 000 ₽ из 500 000 ₽). Нет купонов и дивидендов, но защита от девальвации.

Краудлендинг (Jetlend, Поток) даёт 18–25% годовых, но дефолтность реальна: до 5–10% займов могут не вернуться. Правило: не более 10% портфеля (50 000 ₽), распределить по 50–100 займам.

ЗПИФ недвижимости позволяет инвестировать в коммерческую недвижимость от 50 000 ₽. Доходность — 10–14% годовых (рентные выплаты + рост стоимости пая). Аналог покупки доли в бизнес-центре без хлопот собственника.

Как сравнить все 7 стратегий?

| Стратегия | Ожидаемая доходность | Риск | Ликвидность | Порог входа |

|---|---|---|---|---|

| Лестница вкладов | 13–14% | Минимальный | Высокая | От 1 000 ₽ |

| ОФЗ / облигации | 12–17% | Низкий | Высокая | От 1 000 ₽ |

| ИИС-3 (вычет) | +13% к доходности | По инструменту | Низкая (5 лет) | От 1 000 ₽ |

| ETF Мосбиржи | 15–18% (долгосрок) | Высокий | Высокая | От 1 000 ₽ |

| Золото | 10–15% | Средний | Средняя | От 5 000 ₽ |

| Краудлендинг | 18–25% | Высокий | Низкая | От 10 000 ₽ |

| ЗПИФ недвижимости | 10–14% | Средний | Низкая | От 50 000 ₽ |

Какую стратегию выбрать именно вам?

Универсального ответа нет — но есть логика. Если горизонт до 1 года: лестница вкладов + ОФЗ. Если 3–5 лет и есть доход: обязательно ИИС-3. Если хотите расти вместе с рынком: добавьте ETF как «сателлит».

Самый частый вопрос: стоит ли вкладывать все 500 000 ₽ в одну стратегию? Почти никогда. Даже простое сочетание «вклад 60% + облигации на ИИС-3 30% + ETF 10%» даёт разумный баланс доходности, безопасности и налоговой эффективности.

А вы уже определились, куда направить свои 500 000 ₽ — или всё ещё выбираете между вкладом и облигациями? Напишите в комментариях, что останавливает больше всего.

Если хотите разобрать стратегию для другой суммы — от 100 000 до 1 000 000 ₽ — дайте знать, сделаем отдельный разбор.

Считайте доходность с учётом реинвестирования и налогов в наших калькуляторах: калькулятор вкладов и инвестиционный калькулятор.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Куда вложить деньги в 2026: 10 вариантов от 10 000 ₽ с реальной доходностью

10 способов вложить деньги в 2026 году — от вкладов под 17% до ОФЗ и золота. Сравнение доходности, рисков и минимальных сумм от 10 000 ₽.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.