Налог на дивиденды 2026: 13% или 15% — расчёт на 500 000 ₽ дохода

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Половина инвесторов в 2026 году боится того, чего на самом деле нет. Они слышали, что с этого года ввели пять ступеней НДФЛ — 13%, 15%, 18%, 20% и 22% — и думают, что дивиденды теперь попадают на 18% при зарплате выше 5 млн в год. На самом деле к дивидендам применяются только 13% и 15%, и порог считается отдельно от зарплаты. Это значит, что многие переплачивают «налог тревоги» и сидят с деньгами в банке, хотя могли бы получать 8–10% дивидендной доходности на бирже.

Разберём, как реально считается НДФЛ на дивиденды в 2026 году, сколько вы отдадите с 500 000 ₽ и где находится та самая граница в 2,4 млн, после которой ставка вырастает.

Какая ставка НДФЛ применяется к дивидендам в 2026 году?

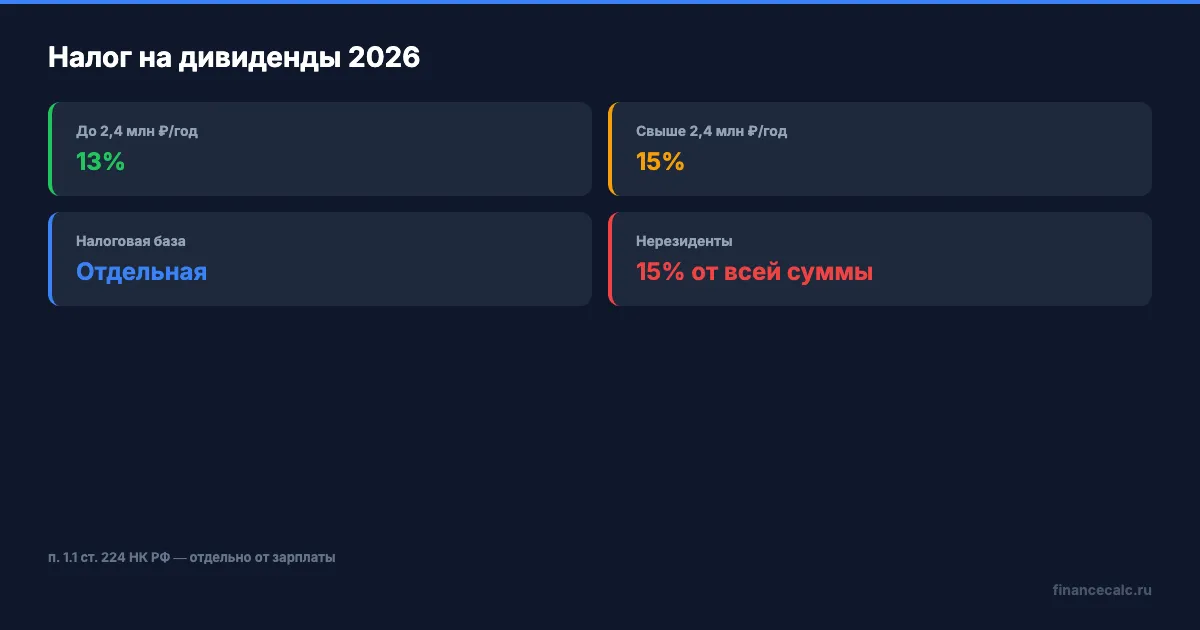

С 2025 года действует пятиступенчатая прогрессивная шкала НДФЛ — 13%, 15%, 18%, 20% и 22% — но к дивидендам она не применяется. Для них в Налоговом кодексе прописан отдельный режим: пункт 1.1 статьи 224 НК РФ устанавливает только две ставки.

- 13% — если совокупная сумма дивидендов за год не превышает 2,4 млн рублей.

- 15% — на сумму, которая превышает 2,4 млн рублей за год.

Изменение 2025 года не отменило раздельный режим: дивиденды формируют отдельную налоговую базу по пункту 6 статьи 210 НК РФ. Это значит, что зарплата, аренда и доходы от продажи имущества не суммируются с дивидендами, когда брокер определяет, по какой ставке вас облагать.

Этот пункт легко проверить у первоисточника: формулировка пункта 1.1 статьи 224 НК РФ опубликована на портале КонсультантПлюс и продублирована в разъяснении ФНС России на nalog.gov.ru.

Знакомо ощущение, когда вы открываете телеграм-канал по инвестициям и каждый второй пост пугает «новой прогрессивкой»? В случае с дивидендами вас пугают тем, чего нет. Пятиступенчатая шкала живёт своей жизнью — на зарплате, премиях, отпускных, гонорарах по ГПХ и доходе ИП на ОСНО. На дивидендах — только 13% и 15%, и точка.

Какие ошибки допускают чаще всего при расчёте?

Если коротко: главная ошибка — складывать дивиденды с зарплатой. Эта установка живёт со старых статей 2023–2024 годов и кочует из блога в блог даже сейчас. Разберём три ловушки, которые встречаются чаще всего.

Ловушка 1. «Дивиденды попадают в общий доход и идут в 18%». Нет. Дивиденды считаются отдельно. Если зарплата у вас 6 млн в год, а дивиденды — 300 тысяч, налог с зарплаты будет частично 13%, частично 15%, частично 18% (на сумму свыше 5 млн), а дивиденды — все 13%, потому что 300 тысяч меньше 2,4 млн.

Ловушка 2. «Брокер удержит мало, ФНС потом доначислит». Брокер — это налоговый агент. Он удерживает 13% сразу при выплате и переводит в бюджет в течение одного рабочего дня. Если за год вы остались в пределах 2,4 млн на этом брокере — никаких доплат. Если у вас несколько брокерских счетов и в сумме вы пробили 2,4 млн — ФНС сама пересчитает и пришлёт уведомление до 1 декабря следующего года.

Ловушка 3. «ИИС-3 освобождает от налога на дивиденды». ИИС-3 действительно даёт два вычета — на взнос (до 88 000 ₽ возврата при ставке 22%, до 52 000 ₽ при 13%) и на положительный финансовый результат от продажи бумаг. Но дивиденды российских компаний на ИИС облагаются НДФЛ в общем порядке. Минфин в апреле 2024 года прямо отказался освобождать дивиденды на ИИС от налога. По иностранным акциям с 1 января 2024 года российский брокер тоже стал налоговым агентом — он удерживает разницу до полной ставки РФ.

Вдумайтесь: 2,4 миллиона рублей дивидендов в год — это портфель примерно 30 млн рублей при средней дивидендной доходности 8%. Большинство инвесторов до этой суммы не дотягивает за всю жизнь — а значит, для них вся история начинается и заканчивается на ставке 13%.

Сколько вы заплатите с 500 000 ₽ дивидендов?

Возьмём расчёт, который многие ищут в поиске. Дивиденды 500 000 ₽ за год — это умеренный портфель и одна из самых частых сумм у частного инвестора в 2026 году.

| Сумма дивидендов за год | Налог | На руки |

|---|---|---|

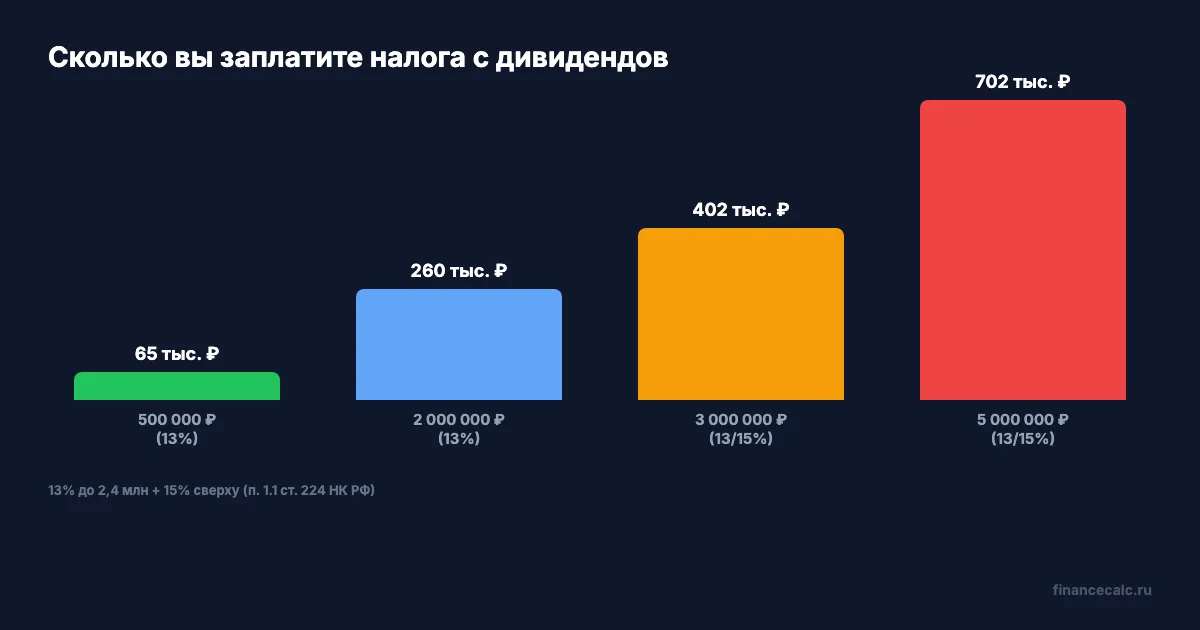

| 500 000 ₽ | 65 000 ₽ (13%) | 435 000 ₽ |

| 1 000 000 ₽ | 130 000 ₽ (13%) | 870 000 ₽ |

| 2 000 000 ₽ | 260 000 ₽ (13%) | 1 740 000 ₽ |

| 2 400 000 ₽ | 312 000 ₽ (13%) | 2 088 000 ₽ |

| 3 000 000 ₽ | 402 000 ₽ (312 000 + 15% × 600 000) | 2 598 000 ₽ |

| 5 000 000 ₽ | 702 000 ₽ (312 000 + 15% × 2 600 000) | 4 298 000 ₽ |

Покажу формулу для строки на 500 000 ₽: 500 000 × 13% = 65 000 ₽. Это и есть весь расчёт. Никаких «18% сверху», никакого «брокер удержал 13%, ФНС добавит ещё 2%», как пугают в комментариях. Если ваша зарплата при этом 200 тысяч в месяц (2,4 млн в год) — это её отдельная история. Налог с зарплаты будет 13% на всю сумму, потому что вы не вышли за порог 2,4 млн по зарплатной базе.

Граница 2,4 млн — это та самая точка, после которой расчёт меняется. Что бы вы сделали с лишними 65 000 ₽ в год, если бы знали, что налог на дивиденды считается отдельно и проще, чем кажется? Большинство инвесторов признаются: они бы реинвестировали, потому что 65 000 ₽ — это +0,7% к их 8%-ной дивидендной доходности.

Как считать налог, когда дивиденды переваливают за 2,4 млн?

Это уровень портфеля примерно от 30 млн рублей. Если вы туда добрались — поздравляем, теперь стоит понимать формулу. Налог считается так:

312 000 ₽ + 15% × (сумма дивидендов − 2 400 000)

Разберём на конкретных случаях.

Случай первый: 2,5 млн рублей дивидендов. 312 000 + 15% × 100 000 = 312 000 + 15 000 = 327 000 ₽ налога. На руки 2 173 000 ₽.

Случай второй: 3 млн рублей дивидендов. 312 000 + 15% × 600 000 = 312 000 + 90 000 = 402 000 ₽ налога. На руки 2 598 000 ₽.

Случай третий: 5 млн рублей дивидендов. 312 000 + 15% × 2 600 000 = 312 000 + 390 000 = 702 000 ₽ налога. На руки 4 298 000 ₽.

Заметьте важное: даже на 5 млн дивидендов эффективная ставка остаётся 14,04% (702 000 / 5 000 000). Никаких 18% и тем более 22% в этой формуле не появляется. Это работает, только если ваши дивиденды сами по себе превысили 50 млн рублей в год — а это уровень портфеля 600 млн рублей и больше, история уже не для рядового частного инвестора.

Представьте: вы вышли на пенсию, продали часть бизнеса, собрали портфель российских акций на 25 млн рублей. Средняя дивидендная доходность — 8%, то есть около 2 млн рублей дивидендов в год. По таблице выше налог составит 260 000 ₽ — 13% от всей суммы, потому что вы не превысили порог 2,4 млн. Вам не нужно ничего декларировать, брокер сделает всё сам. Это то редкое место в финансах 2026 года, где можно расслабиться.

Чем дивиденды российских компаний отличаются от иностранных?

С 1 января 2024 года российский брокер стал налоговым агентом и по дивидендам иностранных компаний. Это значит, что вам больше не нужно самостоятельно подавать 3-НДФЛ по дивидендам Apple, Coca-Cola или китайских эмитентов, если они куплены через российский брокерский счёт.

Но есть нюанс: иностранный эмитент удерживает свой налог в своей стране. Российский брокер берёт остаток до 13%. Пример: американский эмитент удерживает 30% на дивиденды, российский брокер ничего сверху не добавляет, потому что 30% больше 13%. С китайского эмитента (10%) — российский брокер добавит ещё 3%.

Сложнее, если вы используете зарубежного брокера или прямого регистратора:

- Зарубежный брокер. Налог должны рассчитать и заплатить вы сами по форме 3-НДФЛ до 30 апреля следующего года. К декларации прикладывайте справку о доходах от брокера, чтобы зачесть налог, удержанный за границей.

- Двойное налогообложение. Если у России есть соглашение об избежании двойного налогообложения со страной эмитента (например, КНР, Беларусь, Сербия), вы можете зачесть налог. Если соглашения нет или оно приостановлено (часть европейских и США с 2023 года) — налог в РФ платится в полном объёме сверх удержанного за границей.

Знакомо ощущение, что зарубежные дивиденды «слишком сложно» и проще «сидеть в кеше»? Большинство комментариев под такими статьями — это «мы такой суммы за всю жизнь не наберём». И они правы: при средних 100–200 тысяч рублей дивидендов в год вся история живёт внутри ставки 13% и пары строк в личном кабинете брокера. А прикинуть, как ваши дивиденды будут расти при реинвестировании, помогает инвестиционный калькулятор — он сразу покажет налоговую нагрузку каждого года.

Какие есть законные способы уменьшить налог?

Способов всего четыре, остальное — мифы. Пройдёмся по каждому.

Способ 1. Вычет на взносы по ИИС-3. Вы возвращаете НДФЛ, который заплатили с зарплаты, в сумме до 52 000 ₽ при ставке 13% и до 88 000 ₽ при ставке 22%. Налог с самих дивидендов на ИИС не возвращается, но реинвестировав вычет, вы фактически увеличиваете базу для дивидендов. Подробнее в статье о возврате 52 000 ₽ через ИИС-3.

Способ 2. ЛДВ — льгота на долгосрочное владение. Если вы владеете акциями более 3 лет и продаёте их с прибылью, налог на эту прибыль не платится в пределах 3 млн рублей за каждый год владения. К дивидендам ЛДВ не применяется, но сама по себе акция с регулярным дивидендом и долгим сроком владения становится двойно выгодной.

Способ 3. Сальдирование убытков. Если по итогам года вы получили убыток от продажи бумаг — он может уменьшать НДФЛ с продаж в будущем. К сожалению, налог с дивидендов сальдировать нельзя: это отдельная база.

Способ 4. Выбор юрисдикции. Для крупного капитала — это перенос налогового резидентства. Но для рядового частного инвестора с 100–500 тысячами ₽ дивидендов в год это нерелевантно: получится сильно дороже сэкономленного.

Это работает только в первые месяцы после открытия ИИС-3. Если вы откладываете на потом «когда разберусь», сумма вычета теряется по году. А калькулятор налогового вычета покажет, сколько именно вернёт ФНС с вашей зарплаты при разных ставках — от 13% до 22%.

Что проверить до получения дивидендов?

Перед сезоном выплат — а большая часть дивидендов российских компаний выплачивается с мая по август — стоит пройти короткий чек-лист. Это займёт 15 минут.

- Открыть личный кабинет брокера и проверить раздел «Налоги». Там видно, сколько брокер уже удержал за год и по каким бумагам.

- Уточнить статус резидента. Если вы провели в РФ менее 183 дней за календарный год, вы становитесь нерезидентом — ставка для нерезидентов на дивиденды от российских компаний 15% от всей суммы без порога.

- Свести данные всех брокеров. Если у вас счета в разных брокерах, в сумме вы можете превысить 2,4 млн рублей за год, и ФНС в декабре пришлёт уведомление с доплатой. Не сюрприз, а штатная процедура.

- Проверить, не открыт ли ИИС. Дивиденды на ИИС облагаются НДФЛ так же, как на обычном брокерском счёте. Но вычет на взнос за этот же год вы можете подать одновременно — это уменьшит общий налог.

- Скачать чек-лист документов для вычета НДФЛ. Перед налоговым сезоном пригодится чек-лист «Налоговый вычет» — он покрывает и инвестиционные вычеты, и социальные.

Это работает, только если сделать всё до 30 апреля 2026 года включительно — после этой даты декларацию принимают с просрочкой и пенями, даже если она с возвратом.

Когда брокер удержит мало, а ФНС пришлёт доплату?

Этот сценарий есть, и о нём важно помнить. Брокер видит дивиденды, прошедшие через его счёт. Он удерживает 13% автоматически. Доплата приходит ровно в одном случае: у вас несколько брокерских счетов и в сумме за год вы превысили 2,4 млн рублей дивидендов. ФНС увидит совокупный доход в феврале-марте, выпустит уведомление в октябре-ноябре, оплатить нужно до 1 декабря следующего года.

Пример. У вас два брокерских счёта: один в крупном банке-брокере, второй в специализированном. На первом за год — 1,8 млн ₽ дивидендов, удержано 234 000 ₽ (13%). На втором — 1,2 млн ₽, удержано 156 000 ₽ (13%). В сумме 3 млн ₽, налог должен быть 402 000 ₽. Удержано 390 000 ₽. ФНС доначислит 12 000 ₽ — разницу.

А вы знаете, сколько вы реально платите налога каждый год? Большинство инвесторов отвечают «не считал». А ведь это первое, что показывает реальную доходность портфеля — особенно при стратегии «купи и держи».

А у вас уже была доплата от ФНС по дивидендам?

Согласны или нет: то, что «дивиденды попадают в прогрессивную шкалу 18%», — это самый распространённый миф 2026 года, который пугает инвесторов и заставляет их сидеть в кеше? Напишите в комментариях — обсудим, у кого реально приходила доплата и из-за чего.

Какую финансовую тему разобрать следующей? Напишите, и мы посчитаем с конкретными цифрами — будь то налог на купоны от облигаций, льгота долгосрочного владения или сравнение БПИФ с отдельными акциями по итоговой доходности.

Подпишитесь — на этой неделе разберём, что выгоднее в 2026 году: БПИФ или отдельные акции по комиссиям и налогам. Конкретный расчёт на портфеле 500 000 ₽ — без воды и общих слов.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.

ПИФы: что это и стоит ли вкладывать

Что такое паевой инвестиционный фонд, какие виды ПИФов существуют, сколько они приносят и когда выгоднее обычного вклада. Разбираем с расчётами.