Вклад для пенсионеров: лучшие условия апреля 2026 — до 15% годовых

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

+0,5% к базовой ставке — столько добавляют банки пенсионерам. Кажется немного? На вкладе 1 000 000 ₽ это 5 000 ₽ в год. Но главное — не надбавка, а условия: некоторые банки разрешают пенсионерам частичное снятие без потери процентов и автоматическое зачисление пенсии на вклад. Разбираем пять лучших предложений.

Почему банки дают пенсионерам повышенные ставки?

Пенсионеры — самые дисциплинированные вкладчики. Они реже закрывают вклады досрочно, чаще пролонгируют и приводят знакомых. Для банка это стабильное фондирование — он готов доплатить 0,3–0,5 п.п. за предсказуемость.

Как думаете, что для банка выгоднее: пенсионер с вкладом 500 000 ₽ на 3 года или молодой клиент с 1 000 000 ₽ на 3 месяца? Пенсионер. Потому что его деньги останутся в банке, а молодой клиент может забрать всё через квартал.

Представьте: вам 65 лет, на руках — накопления 800 000 ₽ и пенсия 22 000 ₽/мес. На обычном вкладе под 16% вы получите 128 000 ₽ за год. На пенсионном под 16,5% — 132 000 ₽. Разница — 4 000 ₽. Немного, но за 3 года пролонгации — 12 000 ₽ дополнительного дохода просто за статус пенсионера.

Какие банки предлагают лучшие условия?

| Банк | Ставка | Надбавка | Условие | Срок |

|---|---|---|---|---|

| Сбербанк «Пенсионный+» | 15,5% + 0,25% | +0,25% | Пенсия на счёт | 12 мес. |

| Россельхозбанк | 16,0% + 0,5% | +0,5% | Справка СФР | 12 мес. |

| Почта Банк | 15,3% + 0,5% | +0,5% | Пенсия на карту | 6 мес. |

| Совкомбанк «Халва» | 15,0% + 0,3% | +0,3% | Подписка «Халва» | 12 мес. |

| Промсвязьбанк | 15,5% + 0,3% | +0,3% | Пенсия на счёт | 12 мес. |

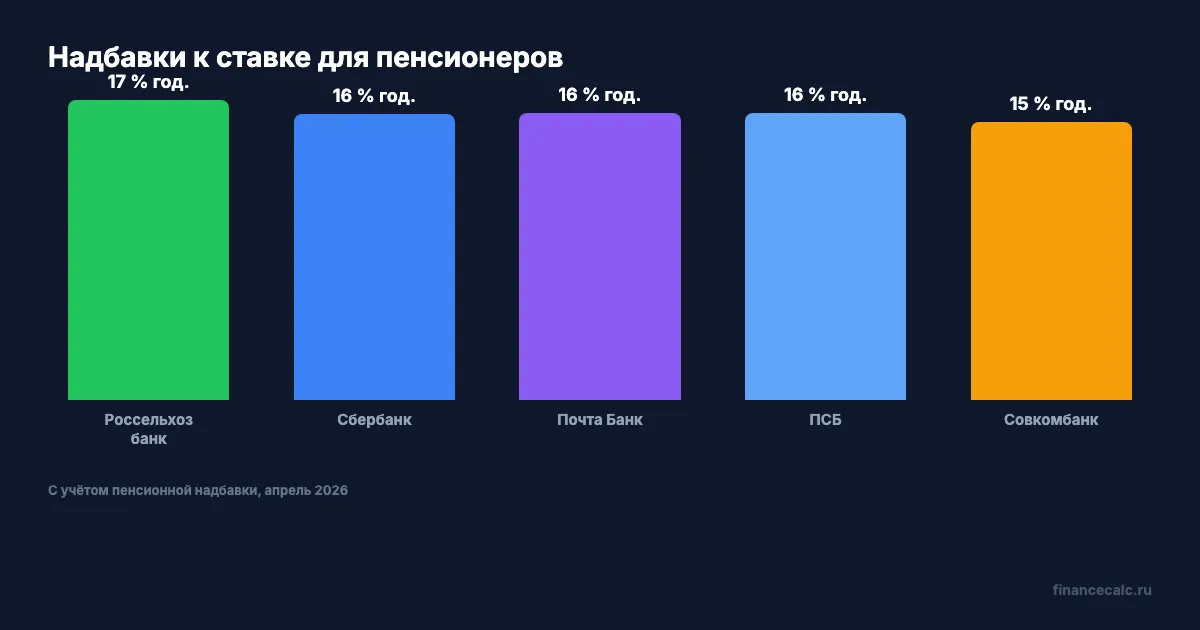

Вдумайтесь: Россельхозбанк даёт 16,5% пенсионерам — это одна из лучших ставок на рынке, выше чем базовая ставка большинства банков для всех клиентов. При вкладе 1 000 000 ₽ доход за год — 165 000 ₽.

Какие нюансы нужно учитывать?

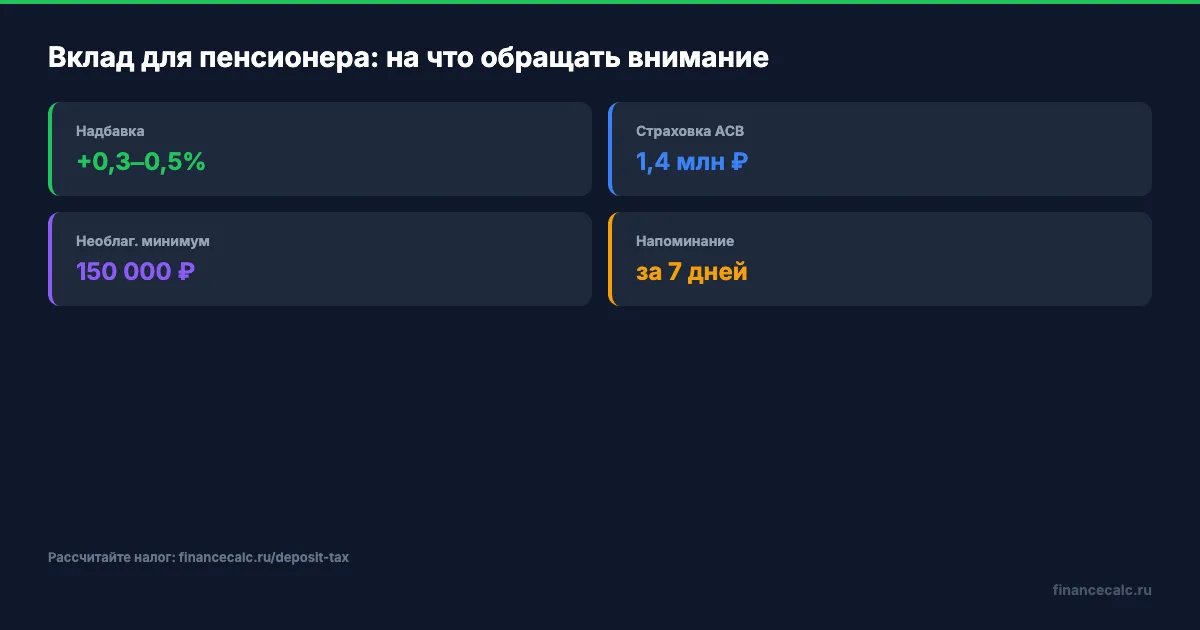

Налог на вклады. Пенсионеры платят НДФЛ с доходов по вкладам на общих основаниях — отдельных льгот нет. Необлагаемый минимум в 2026 году — 150 000 ₽. При вкладе 1 000 000 ₽ под 16,5% доход — 165 000 ₽, налог — 1 950 ₽. При 500 000 ₽ — налога нет вообще. Рассчитайте на калькуляторе налога на вклады.

Пролонгация. Многие пенсионеры не следят за окончанием вклада — банк автоматически переоткрывает по текущей ставке. Если ставки упали — вы теряете 1–3 п.п. Решение: настройте напоминание или попросите банк уведомить SMS за неделю до конца срока.

Капитализация vs выплата. Пенсионерам, которые живут на проценты, удобнее ежемесячная выплата на карту. Тем, кто не трогает доход — капитализация (проценты прибавляются к телу вклада). При 16% и ежемесячной капитализации эффективная ставка — 17,2%. Разница на 1 млн — 12 000 ₽/год.

Знакомо? Бабушка хранит деньги «на книжке» в Сбербанке под 10%, потому что «так привыкла». А в соседнем отделении — вклад под 15,75% для пенсионеров. Разница — 57 500 ₽ в год на миллион. Помогите старшим родственникам выбрать вклад — это буквально десятки тысяч рублей.

Как защитить сбережения свыше 1,4 млн ₽?

Страховка АСВ — 1,4 млн на банк (2,8 млн по безотзывным сберегательным сертификатам от 3 лет, ФЗ 347-ФЗ). Если у пенсионера 3 000 000 ₽ накоплений — распределите между банками. Простая стратегия: 1,4 млн в Россельхозбанке (16,5%), 1,4 млн в Газпромбанке (16,5%), 200 000 ₽ на накопительном счёте (подушка на непредвиденные расходы).

Или используйте безотзывный сберегательный сертификат — страховка 2,8 млн в одном банке, но минимум 3 года и деньги заморожены на весь срок. Для пенсионера с непредсказуемыми расходами на здоровье это рискованно.

Ещё один вариант — лестничная стратегия: разделите сумму на 3–4 вклада с разными сроками (3, 6, 9, 12 месяцев). Каждые 3 месяца один вклад заканчивается — вы получаете доступ к части денег без потери процентов. Для пенсионера с нерегулярными расходами (лечение, ремонт) это оптимальная стратегия.

Что насчёт ПДС? Программа долгосрочных сбережений даёт софинансирование до 36 000 ₽/год и вычет до 52 000 ₽ — но деньги замораживаются на 15 лет. Для пенсионера 65+ это неподходящий инструмент. Для предпенсионера 50–55 лет — стоит рассмотреть: выплаты начнутся в 55/60 лет.

Как думаете — стоит ли пенсионеру рисковать ради лишних 0,5% или лучше выбрать знакомый банк с удобным обслуживанием? На наш взгляд, для сумм до 500 000 ₽ удобство важнее ставки. Для сумм от 1 000 000 ₽ — разница в ставках уже ощутима, и стоит потратить час на выбор лучшего предложения. Проверяйте актуальные условия на сайтах банков — ставки меняются еженедельно, особенно после решений ЦБ по ключевой ставке.

Рассчитайте доходность на калькуляторе сложного процента — введите сумму, ставку и срок.

Вы помогаете старшим родственникам выбирать вклад — или они решают сами? Напишите в комментариях — обсудим, на что обращать внимание.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём Программу долгосрочных сбережений: вычет 52 000 ₽ + софинансирование 36 000 ₽/год от государства.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.

Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

ЦБ сообщил о 774 млрд ₽ на счетах приморцев и снижении ставок ДФО. Считаем, как 1,7 п.п. превращаются в 17 000 ₽ на 1 млн ₽.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.