Первые 100 000 ₽ накоплений: куда положить и не потерять — 4 варианта

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы откладывали по 8-10 тысяч в месяц, отказывали себе в мелочах — и вот на счёте шестизначная сумма. 100 000 рублей. Первая реакция — радость. Вторая — тревога: а вдруг я вложу не туда и потеряю всё? Эта тревога правильная. Первые накопления нужно не приумножить любой ценой, а сохранить. Посчитайте на калькуляторе сложного процента, сколько принесут ваши деньги за год при разных ставках — и сравните варианты ниже.

Какие 4 варианта подходят для первых 100 000 ₽?

Все четыре инструмента — консервативные. Никаких акций, криптовалют и «верных схем от знакомого». Когда у вас всего 100 000 и за спиной нет других сбережений, главное правило — не потерять.

Вот рейтинг от самого безопасного к чуть более сложному:

- Банковский вклад — государственная страховка, фиксированная ставка

- Накопительный счёт — деньги доступны в любой момент, проценты ниже

- Облигации федерального займа (ОФЗ) — долг государства, ставка зафиксирована на годы

- Фонд денежного рынка через ИИС — доходность близка к ключевой ставке плюс налоговый вычет

А что если вы выберете «не тот» вариант и потеряете часть денег? При этих четырёх инструментах — не потеряете. Разница только в доходности и удобстве. Подробнее по каждому — ниже.

Сколько принесёт банковский вклад за год?

Самый простой и понятный вариант. Открываете вклад в банке из топ-10 — получаете фиксированный процент на весь срок.

Ставки по вкладам на 12 месяцев в крупных банках в апреле 2026 — от 14% до 17% годовых. Средняя максимальная ставка топ-10 банков по мониторингу ЦБ за 3-ю декаду апреля — около 13,1%. Ключевая ставка ЦБ — 14,5% (решение от 24.04.2026, действует с 28 апреля 2026 года).

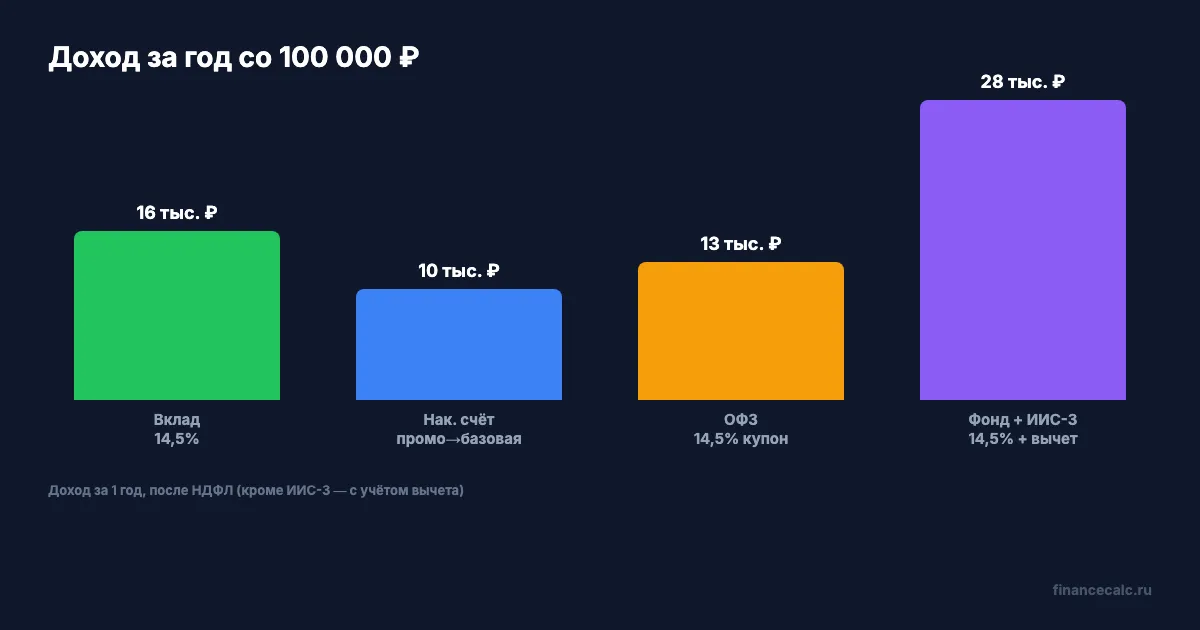

Представьте: вы открыли вклад на 100 000 рублей под 14,5% на год с ежемесячной капитализацией. Через 12 месяцев на счёте — 115 507 рублей. Чистый доход — 15 507 рублей. Это стоимость двух полных продуктовых корзин на месяц.

Почему это безопасно? Агентство по страхованию вкладов (АСВ) покрывает до 1 400 000 рублей в одном банке (ч. 2 ст. 11 ФЗ-177). Ваши 100 000 застрахованы полностью — даже если банк обанкротится, деньги вернут. Для безотзывных сберегательных сертификатов сроком от 3 лет с 30.10.2025 действует повышенный лимит 2,8 млн ₽ сверх базового (ч. 4 ст. 11, введена ФЗ-347 от 31.07.2025) — это пригодится, когда сумма перевалит за 1,4 млн.

Минус один: досрочно закроете вклад — потеряете проценты. Большинство банков при досрочном расторжении начисляют 0,01% вместо 14,5%.

Для кого: тем, кто хочет просто положить деньги и забыть на год. Никаких приложений, графиков, терминалов — только вклад и фиксированный процент.

Когда лучше выбрать накопительный счёт?

Если вы не уверены, что деньги не понадобятся в ближайшие месяцы, — накопительный счёт разумнее вклада. Проценты начисляются, а снять можно в любой момент без потерь.

Ставки в апреле 2026: промо для новых клиентов — до 16,5% годовых (ВТБ, Озон Банк). Но промопериод длится 2-3 месяца, потом ставка падает до 7-10%. Сбербанк даёт 13% промо на первые два месяца.

Посчитаем реалистично. Два месяца по 16% промо, потом 10 месяцев по 9% базовой ставки. За год со 100 000 рублей вы получите около 10 200 рублей дохода — на 5 300 рублей меньше, чем на вкладе.

Вдумайтесь: разница между вкладом и накопительным счётом на сумме 100 000 — больше 5 000 рублей за год. Это цена свободы: вы платите за возможность снять деньги в любой момент.

Ещё подвох: банк может снизить ставку по накопительному счёту в любой день. Вклад — контракт с фиксированным процентом. Счёт — оферта, которую банк меняет в одностороннем порядке.

Для кого: тем, кому нужна подушка безопасности с процентами. Если 100 000 — это весь ваш резерв и единственные сбережения, держите их на накопительном счёте. Когда появится вторая сотня — её уже можно класть на вклад.

Что такое ОФЗ и стоит ли новичку в них разбираться?

ОФЗ — облигации федерального займа. Проще говоря, вы даёте в долг государству, а оно платит вам проценты (купоны) дважды в год и возвращает всю сумму в конце срока.

Доходность ОФЗ в апреле 2026 — около 14,5-14,8% годовых для выпусков с погашением через 5-10 лет. Купон фиксирован на весь срок — ставка не изменится, даже если ЦБ снизит ключевую до 10%.

Расчёт для 100 000 рублей: купонная ставка 14,5%, за год — 14 500 рублей дохода до налога. С купонов удерживается НДФЛ 13% — автоматически, брокер сделает это сам. На руки — 12 615 рублей.

На 2 900 рублей меньше, чем на вкладе. Зачем тогда ОФЗ?

Два преимущества, которых нет у вклада. Первое: вы фиксируете ставку на годы вперёд. Если ключевая ставка упадёт до 10% — ваш купон останется 14,5%. Вкладчики в этот момент будут открывать новые вклады уже под 8-9%. Второе: облигацию можно продать на бирже в любой рабочий день — и не потерять накопленный купон (он «зашит» в цену продажи). Это как вклад с досрочным снятием, но без штрафа.

Минус: нужен брокерский счёт. Открыть его можно за 10 минут в приложении любого крупного банка — Сбер, ВТБ, Т-Банк. Но для человека, который впервые слышит слово «брокер», это дополнительный барьер.

Как думаете, стоит ли разбираться с брокером ради 100 000 — или проще вклад?

Для кого: тем, кто хочет зафиксировать высокую ставку на 3-5 лет и готов потратить 30 минут на открытие брокерского счёта. Подробнее мы разбирали в статье об облигациях для начинающих.

Как работает фонд денежного рынка и при чём тут ИИС?

Фонд денежного рынка — это биржевой фонд (БПИФ), который каждый день даёт деньги в долг под залог государственных облигаций и получает процент, близкий к ключевой ставке ЦБ. Самые известные — LQDT, SBMM, AKMM. Покупаются как обычная акция на Мосбирже.

Доходность LQDT в апреле 2026 — около 14,5% годовых (ключевая ставка минус комиссия фонда ~0,4%). Доход «встроен» в цену пая: купили за 1 рубль — через год пай стоит 1 рубль 14,5 копейки.

А теперь — главный трюк для тех, кто готов не трогать деньги 5 лет. Индивидуальный инвестиционный счёт третьего типа (ИИС-3) даёт два вычета одновременно: возврат 13% от суммы взноса (до 400 000 рублей в год, максимум 52 000 рублей назад) и освобождение дохода от НДФЛ при закрытии счёта.

Расчёт: вы кладёте 100 000 рублей на ИИС-3 и покупаете фонд денежного рынка. Доходность фонда ~14,5% — это 14 500 рублей за год. Плюс вычет 13% от 100 000 = 13 000 рублей возврата НДФЛ (если вы работаете и платите налоги). Итого за первый год — 27 500 рублей. Эффективная доходность — 27,5%.

Именно на этом месте большинство допускают ошибку: видят 27,5% и забывают про условия. Минимальный срок ИИС-3 для счетов, открытых в 2024-2026 годах, — 5 лет. Закроете раньше — вернёте все полученные вычеты государству. Деньги замораживаются.

Мы рекомендуем этот вариант только тем, у кого 100 000 — не последние деньги. Если нет подушки безопасности, ИИС-3 с пятилетней заморозкой — плохая идея.

Для кого: тем, кто уже имеет подушку безопасности и готов не трогать деньги минимум 5 лет ради максимальной доходности. Подробнее об ИИС мы писали здесь.

Как выглядит сравнение в одной таблице?

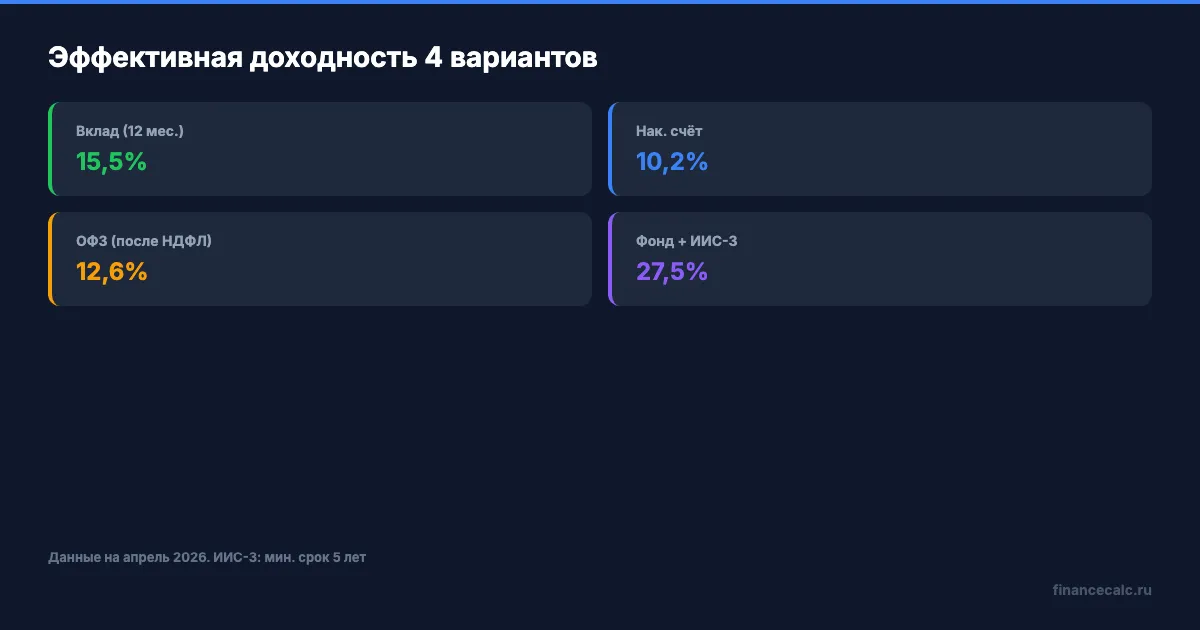

| Вариант | Доход за год | Риск | Можно снять? | Для кого |

|---|---|---|---|---|

| Вклад (14,5%) | ~15 500 ₽ | Минимальный | Нет (потеря %) | Хочу забыть и не думать |

| Нак. счёт (промо→базовая) | ~10 200 ₽ | Минимальный | Да, в любой момент | Нужен доступ к деньгам |

| ОФЗ (14,5% купон) | ~12 600 ₽ | Низкий | Да, через биржу | Готов разобраться с брокером |

| Фонд + ИИС-3 (14,5%+вычет) | ~27 500 ₽ | Низкий | Нет, 5 лет минимум | Есть подушка, деньги не нужны |

Рассчитайте свой вариант на калькуляторе сложного процента — введите сумму, ставку и срок, и через 30 секунд увидите точную цифру.

Чего точно нельзя делать с первыми 100 000 ₽?

Когда у вас появляются свободные деньги, появляются и «советчики». Вот что они предложат — и почему нужно отказать.

Акции отдельных компаний. Даже голубые фишки — Газпром, Сбер — могут упасть на 30-50% за год. В 2022 году индекс Мосбиржи потерял 43%. Ваши 100 000 превратились бы в 57 000. Для первых накоплений это недопустимый риск.

Криптовалюта. Биткоин за 2022 год упал с $47 000 до $16 000 — минус 66%. Можно потерять всё. Крипта — это спекуляция, не сбережение.

«Бизнес друга» и «верная схема». Классика: знакомый предлагает вложиться в его проект с «гарантированной» доходностью 30-50%. Гарантированных 30% не существует — ключевая ставка ЦБ 14,5%, и это потолок безрисковой доходности. Всё, что выше, — это риск, который вам не объясняют.

Форекс и бинарные опционы. По данным ЦБ, более 80% клиентов форекс-дилеров теряют деньги. Бинарные опционы в России вовсе запрещены для неквалифицированных инвесторов.

Простое правило: если вам обещают доходность вдвое выше ключевой ставки без объяснения рисков — перед вами мошенник или человек, который сам не понимает, что предлагает.

Что стоит сделать прямо сейчас?

Если 100 000 — ваши единственные сбережения, положите их на накопительный счёт. Это будет финансовая подушка с процентами. Подробнее о том, зачем нужна подушка и как её рассчитать, — в нашей статье.

Если у вас уже есть подушка на 3-6 месяцев расходов, выбирайте между вкладом и ОФЗ. Вклад проще, ОФЗ — гибче. Скачайте финансовый план на год, чтобы спланировать, когда появятся следующие свободные деньги.

Если вы готовы не трогать деньги 5 лет — ИИС-3 с фондом денежного рынка даст максимальную доходность. Но только после того, как закрыт вопрос с подушкой.

Рассчитайте свою ситуацию в калькуляторе — введите сумму, ставку и срок. Цифры скажут больше любых советов.

Как думаете — при ставке 15% выгоднее положить первые 100 000 на вклад и не думать, или стоит разобраться с ИИС ради дополнительных 13 000 в год? Напишите в комментариях — интересно, что выберете вы.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, сколько налога вы заплатите с дохода по вкладам в 2026 году и как уменьшить эту сумму. С расчётами и калькулятором.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

100 000 ₽ и ноль опыта: 3 простых шага, чтобы деньги работали

Что делать с 100 000 ₽, если вы ничего не знаете о финансах. Три простых варианта с цифрами — вклад, накопительный счёт и облигации государства.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Курс ЦБ 77,4912 ₽: почему 100 000 ₽ не превратятся в 1 290 $ без спреда

На 15 июля 2026 года курс ЦБ доллара 77,4912 ₽. Разбираем, почему 100 000 ₽ дают 1 290,47 $ только в модели, а банк добавит спред.