Курс ЦБ 77,4912 ₽: почему 100 000 ₽ не превратятся в 1 290 $ без спреда

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Курс ЦБ доллара на 15 июля 2026 года - 77,4912 ₽. Делим 100 000 ₽ и получаем 1 290,47 $. Красиво, только в кассе банка эта сумма может не появиться. Курс ЦБ не обязан быть курсом покупки или продажи.

Банк России прямо пишет: официальные курсы устанавливаются без обязательств Банка России покупать или продавать валюту по этому курсу. Это ориентир для учета и расчетов, а не обещание обменника.

Данные повторно сверены 14 июля 2026 года по официальным курсам Банка России, установленным на 15 июля 2026 года.

Что показывает официальный курс?

На странице Банка России на 15.07.2026 указаны:

USD -> 77,4912 ₽.

EUR -> 88,5259 ₽.

CNY -> 11,3775 ₽.

Разница между евро и долларом:

88,5259 - 77,4912 -> 11,0347 ₽.

Округленно - 11,03 ₽.

Но это не означает, что банк продаст вам доллар ровно по 77,4912 ₽. У банка есть свой курс продажи, покупки и иногда комиссия или ограничение по наличной валюте.

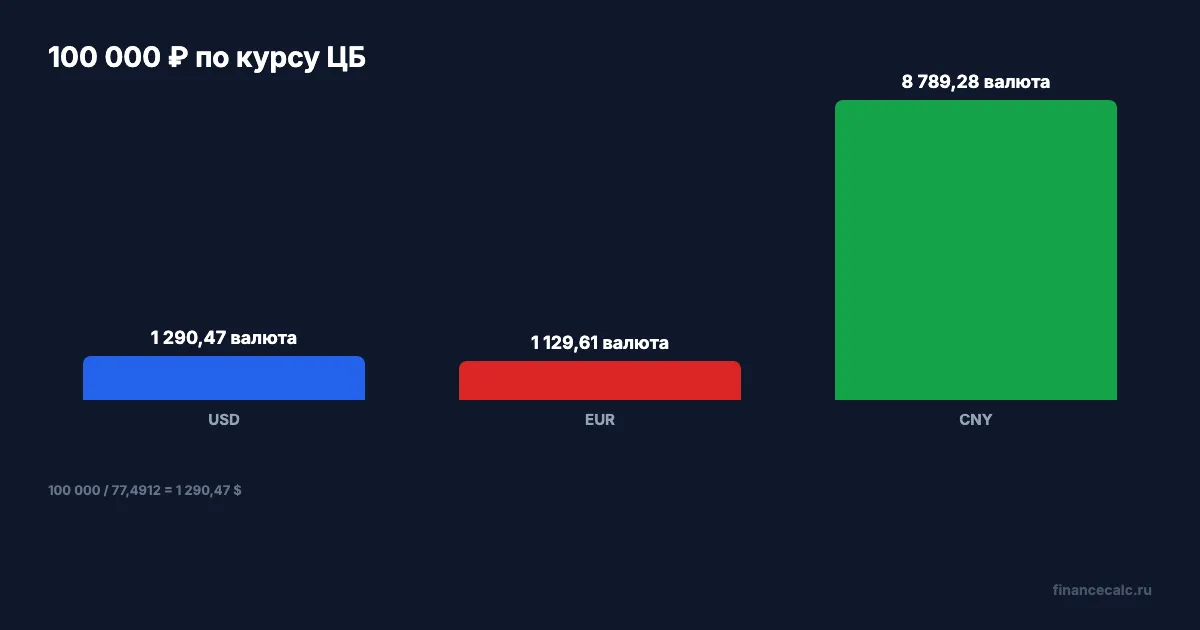

Сколько валюты дает модель на 100 000 ₽?

Если считать строго по официальному курсу ЦБ:

100 000 / 77,4912 -> 1 290,47 $.

По евро:

100 000 / 88,5259 -> 1 129,61 €.

По юаню:

100 000 / 11,3775 -> 8 789,28 ¥.

Для доллара еще один ориентир:

77,4912 x 1 000 -> 77 491,20 ₽ за 1 000 $ по модели ЦБ.

И снова: это не кассовая цена. Это расчетный ориентир.

Где прячется спред?

Спред - это разница между курсом покупки и продажи валюты. Допустим, банк продает доллар на 1 ₽ дороже официального курса. Тогда расчет уже такой:

100 000 / 78,4912 -> 1 274,03 $.

Потеря относительно модели ЦБ:

1 290,47 - 1 274,03 -> 16,44 $.

Вдумайтесь: всего 1 ₽ разницы в курсе на 100 000 ₽ дает почти 17 $ недополученной валюты. Если сумма больше, эффект тоже больше.

Почему нельзя ругаться с кассиром из-за курса ЦБ?

Потому что официальный курс не обязывает банк обменивать валюту именно по нему. Банк России устанавливает официальный курс, а кредитные организации сами выставляют коммерческие курсы для клиентов.

Есть еще один нюанс: наличная валюта и безналичная покупка в приложении могут иметь разные условия. Иногда выгоднее купить безналично, иногда наличная касса имеет отдельный курс, иногда в отделении просто нет нужной суммы.

Представьте: вы заранее посчитали 1 290 $, пришли в кассу, а на табло курс продажи выше. Это неприятно, но это не ошибка ЦБ. Ошибка - планировать поездку или платеж по расчетному курсу без проверки фактического курса сделки.

Как проверить обмен перед покупкой?

Сделайте три шага.

Первый - посмотрите официальный курс ЦБ как ориентир. Второй - откройте курс продажи в своем банке или обменнике. Третий - уточните комиссию, лимит и наличие валюты.

Формула покупки:

сумма рублей / фактический курс продажи банка = валюта на руки.

Формула потери на спреде:

валюта по курсу ЦБ - валюта по курсу банка.

Если покупаете валюту для поездки, прибавьте риск обратного обмена. Вы можете купить доллар дороже, а потом продать остаток дешевле. На маленькой сумме это терпимо, на крупной - уже отдельная строка расходов.

Почему наличный и безналичный курс отличаются?

Банк может показывать один курс в приложении и другой курс в кассе. Причина простая: для наличной валюты важны доставка, хранение, спрос в отделении, лимиты и наличие купюр. Для безналичной операции банк может дать другой спред, но потом появится вопрос: сможете ли вы снять валюту или она нужна только для внутреннего перевода.

Поэтому перед поездкой нельзя ограничиваться скриншотом официального курса. Проверьте именно тот сценарий, который нужен: покупка наличных, безналичная конвертация, перевод, оплата картой или снятие в банкомате за рубежом. У каждого сценария может быть свой курс и своя комиссия.

Если банк пишет “курс выгодный”, переведите рекламу в формулу: сколько валюты вы получите за свою сумму после всех условий. Пока этой цифры нет, выгодность не доказана.

Как не переплатить перед поездкой?

Не покупайте всю валюту в первой попавшейся кассе. Сравните несколько банков, уточните наличие и зафиксируйте, какой курс действует именно сейчас. Если сумма крупная, один рубль разницы на курсе уже заметен.

Еще проверьте номиналы. Иногда касса готова выдать валюту, но крупными купюрами, которые неудобны в поездке. Иногда наоборот - мелких купюр нет. Это не меняет курс, но меняет комфорт и риск обратного обмена.

Когда курс ЦБ все равно полезен?

Курс ЦБ нужен для понимания масштаба и для официальных расчетов. Он помогает заметить, что банк выставил очень широкий спред, и сравнить предложения между банками.

Например, если два банка продают доллар с разницей в 1 ₽, на 1 000 $ это:

1 x 1 000 -> 1 000 ₽.

Не смертельно, но это деньги за один клик сравнения.

Если вы держите валютную цель, считайте ее в рублях заранее. Для накоплений можно использовать калькулятор вкладов, а валютную часть держать отдельной строкой: курс, спред, срок и риск обратного обмена.

Что написать в комментариях?

Как считаете, банки должны показывать рядом курс ЦБ и свой спред, чтобы клиент сразу видел разницу? Одна сторона скажет: “это честнее”. Другая - “курс банка и так на табло”. Напишите, как удобнее вам.

Какую валютную ситуацию разобрать следующей? Напишите сумму в рублях и валюту - посчитаю модель по курсу ЦБ и пример потери на спреде.

Подпишитесь - дальше разберем, когда хранить доллары дома опаснее, чем держать рублевый вклад.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Владимирская схема: 2 минуты паузы против перевода 100 000 ₽ по звонку

Банк России описал уязвимый профиль жертв мошенников во Владимирской области. Разбираем правило двух минут и модель перевода 100 000 ₽.

Москвич потерял 202 700 ₽: почему 48 часов паузы дешевле кредита мошенникам

Банк России описал профиль жертв мошенников в Москве: средняя потеря 202,7 тыс. ₽, а в кредитной ловушке 773,4 тыс. ₽. Считаем риск.

Ярославская инфляция 6,21%: почему минус 0,1% за месяц не отменяет цель 4%

ЦБ сообщил, что цены в Ярославской области в апреле снизились на 0,1%, но годовая инфляция осталась 6,21%. Считаем разрыв с Россией и целью ЦБ.