Пенсия в 2030: балл 210 ₽ — сколько реально получите через 4 года

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Пенсия в 2030: балл 210 ₽ и +34% к выплате — сколько реально получите через 4 года

К 2030 году один пенсионный балл будет стоить около 210 ₽ — на 34% больше, чем сейчас. Пенсия при 100 накопленных баллах подскочит с 25 261 до 33 860 ₽/мес. Радоваться рано: инфляция за эти 4 года съест больше половины прибавки. Показываем, сколько в реальных деньгах прибавят, и как посчитать свою цифру — без теории и обещаний.

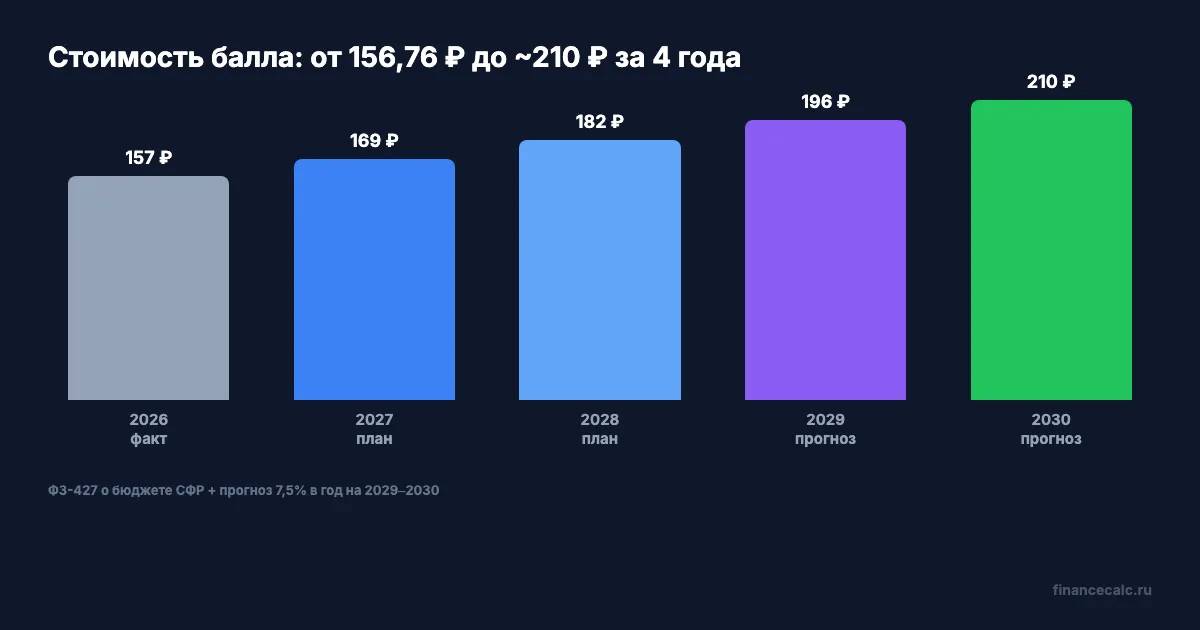

Какой будет стоимость балла в 2027, 2028, 2029 и 2030 году?

Федеральный закон № 427-ФЗ от 28.11.2025 «О бюджете СФР на 2026 год и плановый период 2027–2028» зафиксировал стоимость балла и фиксированную выплату только на три ближайших года. Дальше — прогноз на базе заложенной механики индексации.

| Год | Стоимость балла | Индексация | Фикс. выплата |

|---|---|---|---|

| 2026 (факт) | 156,76 ₽ | +7,6% с 1 января | 9 584,69 ₽ |

| 2027 (план) | 168,57 ₽ | +4% с февраля, +3,4% с апреля | ~10 303 ₽ |

| 2028 (план) | 181,97 ₽ | +4% с февраля, +3,8% с апреля | ~11 128 ₽ |

| 2029 (прогноз) | ~196 ₽ | ~7,5% суммарно | ~11 962 ₽ |

| 2030 (прогноз) | ~210 ₽ | ~7,5% суммарно | ~12 860 ₽ |

Значения 2026–2028 — из бюджета СФР (ФЗ-427 и сопутствующих пояснений Минтруда). Для 2029–2030 закладываем среднюю годовую индексацию 7,5% — это нижняя граница того темпа, который уже зашит в закон. Если ЦБ удержит инфляцию на уровне 4–4,5%, а СФР сохранит практику апрельской доиндексации, к январю 2030 балл выйдет примерно на 210 ₽, а фиксированная выплата — на 12 860 ₽.

А вы уже пытались прикинуть, сколько получите через 4 года?

Как работает двухэтапная индексация с 2027 года?

С 2027 года пенсию повышают дважды в год — это ключевое изменение, о котором большинство пенсионеров пока не знает.

- 1 февраля — прибавка на уровень фактической инфляции предыдущего года (Росстат). В 2027 это +4% (ожидаемая инфляция 2026 в рамках таргета ЦБ).

- 1 апреля — доиндексация по фактическим доходам Социального фонда от управления пенсионными накоплениями. В 2027 это +3,4%, в 2028 — уже +3,8%.

Суммарно это даёт 7,5% в 2027 и 8% в 2028 — чуть выше инфляции. Механика повторяет практику 2015–2017 годов, только с более гибкой апрельской компонентой. Формула проста: сначала компенсировали инфляцию, потом добавили от результатов инвестирования. Если экономика растёт — пенсионеры получают больше; если буксует — индексация на апрель будет символической.

Вдумайтесь: за 4 года номинальная прибавка к выплате составит 34%. Но накопленная инфляция за тот же период — около 17%. Реальная прибавка выходит 14–15% — в два раза скромнее, чем выглядит цифра 210 ₽ на первый взгляд.

Как рассчитать свою пенсию в 2030 по трём шагам?

Формула не поменяется до 2030 года: ИПК × стоимость балла + фиксированная выплата. Пройдитесь по ней со своими цифрами.

Шаг 1. Узнайте накопленные баллы. Закажите выписку СЗИ-ИЛС на Госуслугах — бесплатно, мгновенно. В строке «Индивидуальный пенсионный коэффициент» вы увидите все заработанные баллы на текущую дату.

Шаг 2. Прикиньте, сколько добавите к 2030. Баллы за год считаются просто: годовая зарплата × 10 ÷ предельная база. В 2026 база — 2 979 000 ₽. При зарплате 50 000 ₽/мес это 600 000 × 10 ÷ 2 979 000 ≈ 2 балла в год. За 4 года (2027–2030) добавите ещё 8 баллов. Проще проверить на нашем калькуляторе пенсионных баллов — он учитывает текущую предельную базу.

Шаг 3. Умножьте и добавьте выплату. Итого на 2030: (ваши баллы сейчас + 8 баллов за 4 года) × 210 + 12 860 ₽.

Что вы получите — гляньте в пенсионном калькуляторе, там можно подставить год выхода и увидеть разбивку. Формула одна и та же, но калькулятор учитывает нестраховые периоды (декрет, армия, уход за инвалидом) и покажет с ними, и без них.

Сколько получат при зарплате 35 000, 50 000 и 80 000 ₽?

Берём три уровня, которые покрывают подавляющее большинство читателей: регион, медиана и «комфортный» городской сегмент.

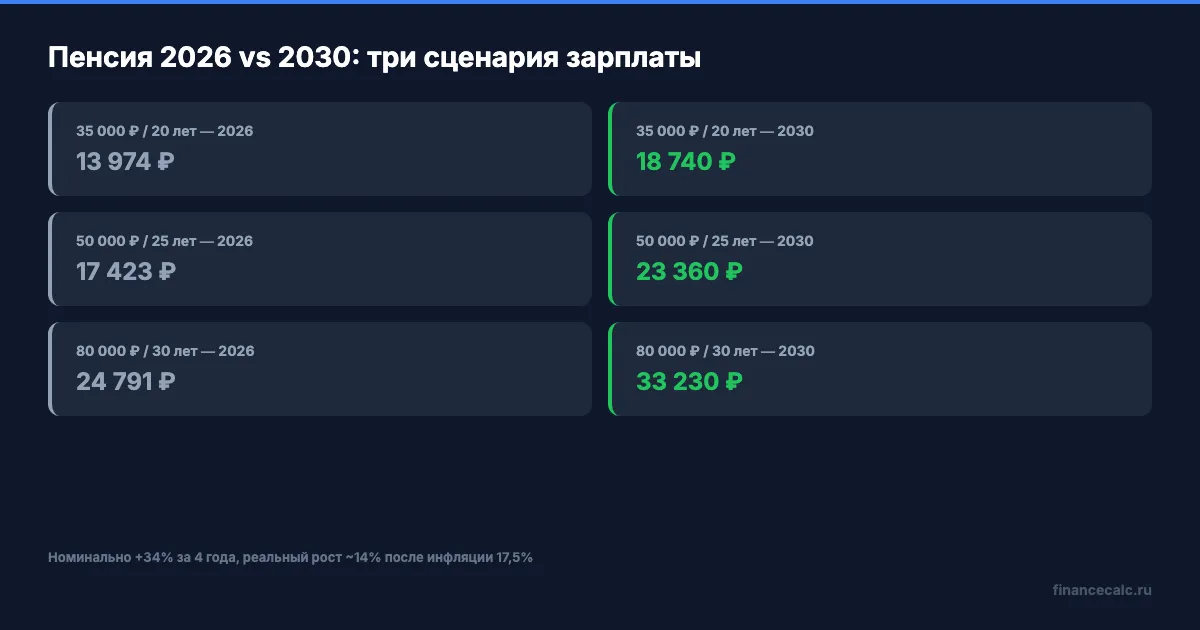

Сценарий 1. Зарплата 35 000 ₽/мес, стаж к 2030 — 20 лет (регион)

- Баллов в год: 1,41. Всего к 2030: ≈ 28 баллов

- Пенсия 2026: 28 × 156,76 + 9 584,69 = 13 974 ₽/мес

- Пенсия 2030: 28 × 210 + 12 860 = 18 740 ₽/мес

- Прибавка: +4 766 ₽/мес, номинально +34%

Сценарий 2. Зарплата 50 000 ₽/мес, стаж к 2030 — 25 лет (медиана)

- Баллов в год: 2,01. Всего к 2030: ≈ 50 баллов

- Пенсия 2026: 50 × 156,76 + 9 584,69 = 17 423 ₽/мес

- Пенсия 2030: 50 × 210 + 12 860 = 23 360 ₽/мес

- Прибавка: +5 937 ₽/мес, номинально +34%

Сценарий 3. Зарплата 80 000 ₽/мес, стаж к 2030 — 30 лет (комфорт)

- Баллов в год: 3,22. Всего к 2030: ≈ 97 баллов

- Пенсия 2026: 97 × 156,76 + 9 584,69 = 24 791 ₽/мес

- Пенсия 2030: 97 × 210 + 12 860 = 33 230 ₽/мес

- Прибавка: +8 439 ₽/мес, номинально +34%

Представьте: вы мама двоих детей, работаете бухгалтером на 50 000 ₽. Стаж к 2030 — около 25 лет, баллов по формуле накопилось 50. В 2026 ваша расчётная пенсия — 17 400 ₽. В 2030 — уже 23 400 ₽. Но в магазине на эти лишние 6 000 ₽ вы купите тот же набор продуктов, что сегодня покупаете на 5 100. Разница не в цифре, а в том, что успеет подорожать за 4 года.

А вы в какую категорию попадаете по расчёту?

Почему реальная покупательная способность вырастет всего на 14%?

Простая математика инфляции ломает первое впечатление от «+34%».

- Прогноз ЦБ на 2026: инфляция 4–4,5%. На 2027–2029 — возврат к таргету 4% в год.

- Накопленный рост цен 2026 → 2030: 1,045 × 1,04 × 1,04 × 1,04 = +17,5%.

- Номинальная пенсия +34,1%. Реальная покупательная способность: 1,341 ÷ 1,175 ≈ 1,14, то есть +14% за 4 года.

Выходит, из каждых 100 ₽ прибавки около 50 «уедет» в магазин на подорожавший хлеб, коммуналку и проезд. Оставшиеся 50 ₽ — это и есть ваш настоящий рост уровня жизни. Проще говоря, пенсионер на 18 740 ₽ в 2030 будет жить как сегодняшний пенсионер на 15 900 ₽ — немного лучше, но не в разы.

Вдумайтесь: 100 накопленных баллов сегодня дают 25 261 ₽, а в 2030 — 33 860 ₽. Разница 8 600 ₽ в месяц — это плата за ЖКХ трёхкомнатной квартиры в регионе на целый год. Если ЦБ сорвёт таргет и инфляция окажется ближе к 6%, от этой разницы в реальном выражении останется едва половина.

Что будет, если инфляция окажется выше прогноза? Автоматической защиты нет: закон предписывает индексацию по фактической инфляции за прошлый год, но апрельская доиндексация зависит от доходов СФР, а не от Росстата. Приоритет — покрыть минимум, а не компенсировать перегрев.

Что сделать прямо сейчас, чтобы увеличить пенсию к 2030?

Для большинства читателей 2030 год — это точка, где уже поздно двигать стаж, но ещё можно подкрутить формулу. Вот рабочие варианты по возрастанию сложности.

- Проверьте выписку СЗИ-ИЛС. Часто в ней не учтён советский стаж, декреты, армия или работа с наличными расчётами. Разбирали типовые пропуски в статье как увеличить пенсию на 30% — механика та же, к 2030 разрыв по невключённым периодам может стоить до 2 000 ₽/мес.

- Докупите баллы через добровольные взносы. В 2026 один балл стоит 65 547 ₽ (22% × 12 × МРОТ 27 093). Максимум к докупке — до 10 баллов суммарно. Что это даст к 2030: 10 × 210 = 2 100 ₽/мес дополнительно. За 20 лет выплат — 504 000 ₽, окупаемость ~26 лет. Подробнее — в статье про покупку пенсионных баллов.

- Вступите в ПДС. Программа долгосрочных сбережений даёт до 36 000 ₽/год софинансирования от государства на 10 лет. Это не баллы, а отдельная накопительная подушка. Разбирали условия в материале ПДС 2026.

- Инвестируйте разницу сами. Если вы уверены в себе, прибавку в 8 000 ₽/мес к 2030 можно обогнать на вкладе или облигациях. Проверить потенциал роста 100 000 ₽ за 4 года под 12% — через калькулятор сложного процента.

На наш взгляд, простая последовательность такая: сначала чек выписки (бесплатно), потом докупка 1–2 баллов (если очевидно не хватает до минимума 30), и только потом ПДС или самостоятельные инвестиции. Не стоит спешить — решение о докупке имеет смысл принимать после 55 лет, когда до пенсии остаётся 5 лет.

Стоит ли спешить докупать баллы прямо сейчас? Если вам 45 — нет: взносы дорожают медленнее стоимости балла, но деньги «заморожены» на 15 лет. Если 55–60 — да: окупится за 5–7 лет выплат.

Скачайте чек-лист «Выход на пенсию» — пошаговый гайд, что проверить за 2 года до выхода. И справку по баллам — там шаблон для обращения в СФР по спорным периодам.

Почему прогноз 210 ₽ может не сбыться?

Цифры 2029–2030 — это ожидание, а не закон. Несколько факторов, которые могут переписать сценарий:

- Инфляционный шок. Если в 2027 инфляция уйдёт за 7–8%, февральская индексация 2028 года окажется выше плановых 4%, но апрельская — может быть обнулена (доходов СФР не хватит на обе). Итоговый темп сохранится, а реальная покупательная способность упадёт.

- Изменение базы. Предельная база страховых взносов растёт ежегодно (в 2026 — 2 979 000 ₽). Если её темп замедлят — вы заработаете меньше баллов, а значит, номинальный балл в 210 ₽ даст меньше в рублях.

- Новая пенсионная реформа. Обсуждаемые сценарии (переход на «базовую» пенсию, пересмотр формулы, единые накопления) могут поменять механику целиком. Последний пример — реформа 2015 года с введением ИПК: старые расчёты обнулились за год.

- Политическое решение об отмене двойной индексации. 2027 год — первый, когда она применяется. Её сохранение в 2029–2030 не гарантировано: в 2026-м правительство сознательно придержало один этап, чтобы не разгонять бюджет.

Знакомо? Большинство пенсионеров ждут «что скажет СФР» — и оказываются заложниками новостей. Мы рекомендуем иначе: считайте сценарий по текущим правилам раз в 2–3 года, корректируйте план заранее. Проверьте прямо сейчас: откройте Госуслуги, закажите СЗИ-ИЛС, подставьте свои баллы в наш пенсионный калькулятор. Разница между «знать» и «не знать» — до 8 000 ₽ в месяц к моменту выхода.

Что запомнить про балл 2030?

- Стоимость балла 2030: около 210 ₽ (156,76 → 168,57 → 181,97 → ~196 → ~210)

- Фиксированная выплата 2030: около 12 860 ₽ (с 9 584,69)

- Номинальный рост пенсии за 4 года: +34%

- Реальный рост с учётом инфляции 17,5%: ~14%

- Ключевое изменение: с 2027 года индексация проходит дважды (1 февраля и 1 апреля)

- Формула остаётся прежней: ИПК × стоимость балла + фикс. выплата

Как думаете — стоит полагаться на прогноз 210 ₽ в 2030 году, или правила индексации опять перепишут? Напишите в комментариях — интересно мнение тех, кто прошёл через прошлые реформы.

О каких ещё пенсионных расчётах сделать подробный разбор? Например, справка СЗИ-ИЛС за 10 минут через Госуслуги, прогноз до 2035 года, или перерасчёт работающим пенсионерам с 1 августа. Пишите — сделаем с конкретными цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: как за 10 минут на Госуслугах получить справку СЗИ-ИЛС и проверить свой стаж по годам — с примерами и скриншотами.

Расчёты приведены для примера, на основе законодательства 2026 года (ФЗ-400, ФЗ-427). Прогноз на 2029–2030 основан на заложенной в закон механике двухэтапной индексации при таргете ЦБ по инфляции 4%. Фактические значения станут известны в ходе бюджетного процесса 2028–2029 годов.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

В выписке ИЛС нет взносов за 2026 год: 4 шага до обращения в СФР

В выписке ИЛС нет взносов за 2026 год: как отличить задержку отчётности от ошибки работодателя и что подготовить для СФР.

Пенсия ушла на старый счёт: 4 проверки после смены банка

Пенсия ушла на старый счёт после смены банка: проверьте заявление о доставке, реквизиты, график выплаты и статус старого счёта.

Накопительная пенсия или ПДС: 3 проверки перед переводом денег

Накопительная пенсия или ПДС: как проверить сумму, срок выплаты и последствия перевода старых накоплений в программу долгосрочных сбережений.