100 000 ₽ и ноль опыта: 3 простых шага, чтобы деньги работали

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Пока вы читаете этот абзац, 100 000 ₽ на вашей карте теряют деньги. Не потому что банк взимает комиссию — а потому что цены в магазинах растут быстрее, чем растёт ваш остаток. За год «заначка» на карте тихо превращается в 94 100 ₽ по покупательной способности. Три простых шага ниже помогут эти деньги защитить и превратить в 12 000–14 000 ₽ дохода — без жаргона, брокеров-гуру и «инвестиционных стратегий».

Считать «сколько получится за 1, 3 или 5 лет» удобно в калькуляторе сложного процента — цифры из статьи можно подставить и посмотреть свой вариант.

Почему 100 000 ₽ на карте — это не «сбережение»?

Инфляция в России — рост цен, который Росстат измеряет каждый месяц — в марте 2026 года составила 5,9% годовых. Это значит: то, что год назад стоило 100 000 ₽, сегодня стоит 105 900 ₽. Ваши 100 000 ₽ на карте остались на месте. Хлеб, бензин, проезд и коммуналка — нет.

Считайте сами: 100 000 × 5,9% = 5 900 ₽ за год. Или 16 ₽ в день. Или 1 копейка каждую минуту, пока вы спите, работаете или читаете эту статью.

Вдумайтесь: 5 900 ₽ — это плата за интернет и мобильную связь на полгода вперёд. Или полный бак бензина на два месяца. И вы платите эту сумму просто за то, что деньги лежат «до лучших времён» на карте.

А теперь хорошая новость. Три варианта ниже не требуют опыта, брокера и навыков работы с терминалом. Всё делается в приложении вашего банка — за 3–10 минут.

Шаг 1: Как открыть вклад — и получить 13 000 ₽ за год?

Вклад — это когда вы отдаёте деньги банку на оговорённый срок, а банк платит вам за это проценты. Пока деньги лежат на вкладе, банк использует их для своих операций (выдаёт кредиты, покупает ценные бумаги) — часть заработка отдаёт вам в виде процентов.

Сейчас, в апреле 2026 года, средняя максимальная ставка по вкладам в десяти крупнейших банках страны — 13,39% годовых (данные Банка России, вторая декада апреля). В отдельных банках и при акциях — до 15–16%. Возьмём реалистичную середину: 13% годовых.

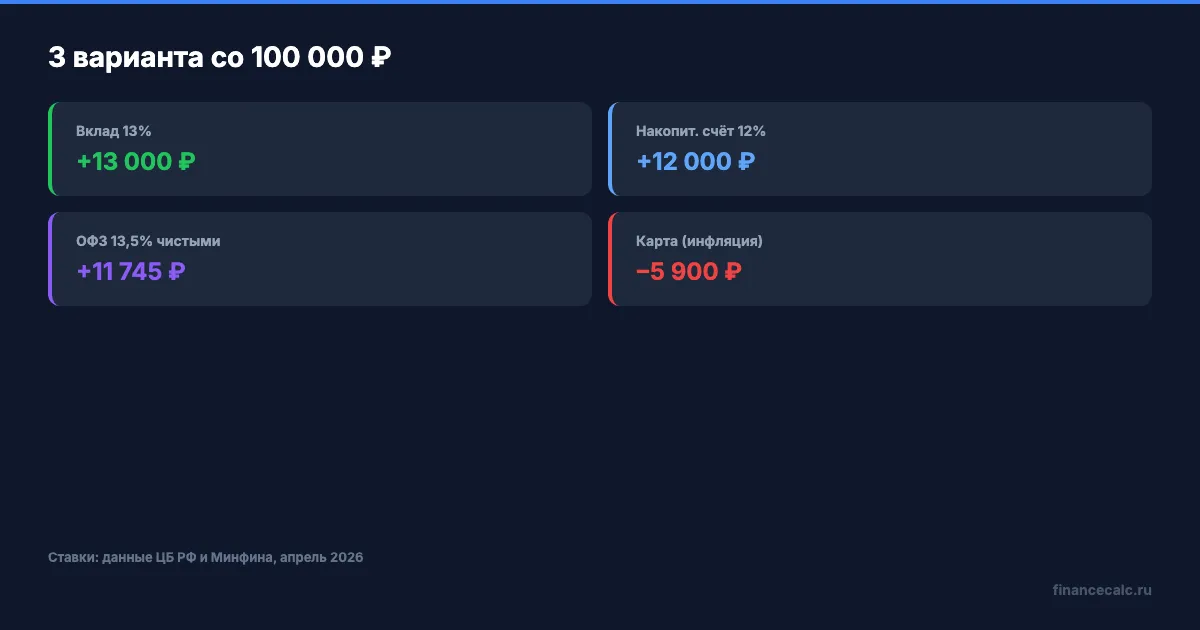

100 000 × 13% = 13 000 ₽ за год. Если вклад с ежемесячной капитализацией — то есть проценты каждый месяц добавляются к сумме и тоже начинают работать — получится ещё на 800–900 ₽ больше. Но для понимания достаточно 13 000 ₽.

Как открыть прямо сейчас:

- Откройте приложение вашего банка на телефоне

- Найдите раздел «Вклады» (может называться «Сбережения» или «Депозиты»)

- Выберите срок — 3, 6 или 12 месяцев

- Нажмите «Открыть», подтвердите СМС-кодом

Всё. Деньги списываются с карты на вклад, через указанный срок возвращаются вместе с процентами. Не нужно куда-то ехать, подписывать бумажные договоры или звонить на горячую линию.

Что важно знать про безопасность. Вклады в российских банках застрахованы государством. Агентство по страхованию вкладов — это госорганизация, которая вернёт вам до 1 400 000 ₽ на одного человека в одном банке, даже если банк обанкротится. Для 100 000 ₽ защита работает полностью. Сумма возвращается в течение двух недель — никаких судов и очередей.

Единственный минус вклада — снять деньги досрочно можно, но тогда банк пересчитает проценты по минимальной ставке (обычно 0,01%). То есть деньги не пропадут, но доход вы потеряете. Если есть вероятность, что деньги понадобятся срочно — переходите к шагу 2.

А что, если срок подошёл к концу, а ключевая ставка за это время снизилась? Тогда при продлении вклада ставка будет ниже. Это нормальный риск: в 2026 году Банк России постепенно снижает ставку — если хотите зафиксировать высокий процент надолго, выбирайте вклад сразу на 12 месяцев.

Шаг 2: Чем накопительный счёт отличается от вклада?

Накопительный счёт — это как вклад, но без замороженного срока. Деньги можно снять или пополнить в любой день без потери процентов.

Доходность у накопительных счетов в апреле 2026 года — от 10 до 12% годовых на базовой ставке. Для новых клиентов многие банки дают приветственную повышенную ставку на первые 2–3 месяца: до 15–16% у Альфа-Банка, Озон Банка, Локо-Банка, Газпромбанка. После окончания промопериода ставка возвращается к базовой.

Возьмём базовую ставку 12%: 100 000 × 12% = 12 000 ₽ за год.

Как открыть: в том же приложении банка, раздел «Счета» или «Накопления». Кнопка «Открыть накопительный счёт». Занимает 1–2 минуты — без выбора срока, без дат погашения.

Знакомо? Большинство людей держат «заначку» на зарплатной карте — и каждый день теряют те самые 16 ₽. Перевести эти деньги на накопительный счёт — ровно одно действие в приложении. А разница за год — 12 000 ₽ в плюсе вместо 5 900 ₽ в минусе.

Подводный камень накопительного счёта. Банк в любой момент может снизить ставку по своему решению — в отличие от вклада, где ставка фиксируется на весь срок. Это значит: если сегодня у вас 12%, через 3 месяца банк может объявить 10%, ещё через 3 месяца — 8%. За повышенной промо-ставкой тоже надо следить — она кончится автоматически, без уведомления.

Когда выбрать накопительный счёт вместо вклада:

- деньги нужны в резерве — на случай непредвиденных трат

- не уверены в сроках (может, через 3 месяца, а может, через год)

- хотите пополнять постепенно — по 5 000–10 000 ₽ с каждой зарплаты

Это самый гибкий и безопасный способ для первого шага. Защита Агентства по страхованию вкладов распространяется и на накопительные счета — тот же лимит 1 400 000 ₽ на человека в банке.

Шаг 3: Как дать государству в долг и заработать?

Облигации федерального займа (ОФЗ) — это простая вещь, которую обычно объясняют непростыми словами.

Представьте: государство говорит — «мне сейчас нужны деньги, одолжите. Через год верну 100 000 ₽ и ещё сверху 13 500 ₽». Вы соглашаетесь. Отдаёте 100 000 ₽, получаете маленькую электронную бумажку — это и есть облигация. Через год государство возвращает сумму + проценты. Всё.

На апрель 2026 года доходность по коротким облигациям (срок 1–2 года) — около 12–13% годовых. По облигациям со сроком 3–7 лет — 13,5–14,5%. Это гарантированный доход — государство не закроется, как может закрыться коммерческий банк.

Возьмём среднюю цифру: 13,5% годовых. 100 000 × 13,5% = 13 500 ₽ за год. Но с купонов (это выплаты от государства по облигациям) удерживается налог на доходы физических лиц 13% автоматически. Чистый доход: 13 500 − 13% налога = 11 745 ₽ за год.

Менее, чем вклад? Да, формально. Но есть нюанс: ставки по ОФЗ можно зафиксировать на 5–10 лет вперёд. Вклад под 13% вы откроете максимум на 3 года; через год ставка по новому вкладу может быть уже 10%. А купон по длинной ОФЗ заплатят по той же ставке до самого погашения.

Как купить ОФЗ:

- Открыть брокерский счёт в приложении вашего банка (разделы «Инвестиции», «Биржа» — у Сбера, Т-Банка, ВТБ, Альфы есть у всех). Займёт 10 минут

- Пополнить счёт с карты на нужную сумму

- В поиске набрать «ОФЗ» — появится список выпусков

- Выбрать любой с подходящим сроком погашения и купить — как обычную покупку в интернет-магазине

Одна облигация стоит около 1 000 ₽ (точнее — в районе 900–1 050 ₽ в зависимости от выпуска и текущих цен). На 100 000 ₽ покупаются примерно 100 облигаций.

Когда это подходит именно вам:

- вы точно знаете, что деньги не нужны 2–3 года

- готовы потратить 15 минут на «разобраться» один раз

- хотите зафиксировать высокую доходность «в долгую», не зависеть от снижения ставок

Есть способ обнулить налог. Это называется индивидуальный инвестиционный счёт — ИИС-3. Это обычный брокерский счёт с льготой: если держите деньги на нём минимум 5 лет и вкладываете не больше 400 000 ₽ в год — государство возвращает вам 13% от вложенной суммы в виде налогового вычета. На 100 000 ₽ это 13 000 ₽ обратно — сверх купонов по облигациям. Для абсолютного новичка это следующий уровень, но знайте, что такая опция существует.

Разница между «знать» и «сделать» — 11 745 ₽ в вашем случае. Именно такую сумму теряет каждый, кто отложил открытие брокерского счёта «на потом».

Какой вариант подходит именно вам?

Три варианта, три разных типа характера и задач. Ниже — сравнение в одной таблице.

| Что | Доход за год со 100 000 ₽ | Когда можно снять | Сложность |

|---|---|---|---|

| Карта (ничего не делать) | −5 900 ₽ (инфляция) | В любой день | 0 минут |

| Вклад 13% | +13 000 ₽ | В конце срока (досрочно — с потерей процентов) | 3 минуты |

| Накопительный счёт 12% | +12 000 ₽ | В любой день без потерь | 2 минуты |

| ОФЗ 13,5% (за вычетом налога) | +11 745 ₽ | Через 1 день на бирже (без потери процентов) | 15 минут один раз |

Как выбрать за 30 секунд:

- деньги точно не понадобятся 6–12 месяцев → вклад, максимум процентов при минимуме действий

- нужен гибкий резерв «на всякий случай» → накопительный счёт, свобода снимать в любой день

- готовы потратить 15 минут на брокерский счёт и думаете дальше года → ОФЗ, фиксируете доходность надолго

А что, если сомневаетесь? Проще всего разделить: 50 000 ₽ положить на накопительный счёт (резерв), 50 000 ₽ — на вклад на 6 месяцев (основной доход). Через полгода, когда разберётесь, решите: перевести ли всё на ОФЗ или оставить как есть.

Посчитайте на калькуляторе сложного процента свой вариант — подставьте сумму, ставку и срок. За минуту получите число, с которым уже можно принимать решение, а не гадать.

Что делать в следующие 10 минут?

Не читать дальше «как увеличить доход ещё на 2%». Прямо сейчас — один маленький шаг:

- Откройте приложение банка

- Найдите раздел «Вклады» или «Накопления»

- Переведите туда 100 000 ₽ (или сколько у вас лежит на карте без дела)

Неважно, выберете вы вклад или накопительный счёт. Любой из этих шагов — уже +12 000–13 000 ₽ за год. Разница между двумя вариантами — 1 000 ₽ за год, а разница между «оставить на карте» и «перевести куда угодно» — почти 20 000 ₽ (5 900 ₽ инфляции + 12 000–14 000 ₽ недополученного дохода).

Как думаете — что бы вы выбрали из трёх: вклад (максимум процентов), накопительный счёт (свобода снять) или облигации (зафиксировать ставку на годы вперёд)? Напишите в комментариях, что ближе к вашей ситуации — разберём детали.

Какую финансовую тему разобрать следующей с таким же простым объяснением? Напишите — сделаем подробный разбор без жаргона и аббревиатур.

Подпишитесь — раз в неделю объясняем финансы простым языком, как за кухонным столом. На следующей неделе разберём, что значит очередное снижение ключевой ставки ЦБ для ваших вкладов и кредитов — конкретные цифры, никакой теории.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Подушка 6 месяцев: 180 / 270 / 360 тыс. ₽ — расчёт по тратам, а не по зарплате

Сколько нужно отложить на финансовую подушку безопасности в 2026: расчёт 180К/270К/360К по тратам, а не по зарплате. Где хранить под 13–14% и реальная доходность.

Первые 100 000 ₽ накоплений: куда положить и не потерять — 4 варианта

Куда положить первые 100 000 рублей, чтобы не потерять. 4 безопасных варианта с расчётом дохода за год: вклад, накопительный счёт, ОФЗ, фонд денежного рынка.

Владимирская схема: 2 минуты паузы против перевода 100 000 ₽ по звонку

Банк России описал уязвимый профиль жертв мошенников во Владимирской области. Разбираем правило двух минут и модель перевода 100 000 ₽.