Портфель на 100 000 ₽: как собрать и получить 15% годовых в 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

100 000 рублей на вкладе под 14% за 5 лет превратятся в 197 000 рублей. Те же 100 000 в инвестиционном портфеле с пополнением 10 000 в месяц — в 1 050 000. Разница — больше 850 000 рублей. И для этого не нужно быть профессиональным трейдером.

Что нужно знать, прежде чем вкладывать?

Прежде чем открывать брокерский счёт, проверьте два условия. Первое — у вас есть финансовая подушка на 3–6 месяцев расходов. Деньги, которые вы инвестируете, не понадобятся завтра на ремонт или лечение. Если подушки нет — начните с накопительного счёта, а не с акций.

Второе — определите горизонт. Портфель на 100 000 рублей имеет смысл при горизонте от 3 лет. На год-два выгоднее вклад: ставки сейчас 13–16% годовых, и деньги застрахованы АСВ. А вот на дистанции 5+ лет портфель из акций и облигаций исторически обгоняет депозиты.

Сколько вы реально заработаете при разных сроках? Проверьте на калькуляторе сложного процента — подставьте свои цифры и увидите, как работает реинвестирование.

Какую стратегию выбрать?

Представьте: вы положили все 100 000 в акции одной компании. Через месяц она упала на 30%, и от ваших денег осталось 70 000. Паника, бессонные ночи, желание всё продать. Именно так теряют деньги 80% начинающих инвесторов. Стратегия — это защита от самого себя.

Три варианта для 100 000 рублей:

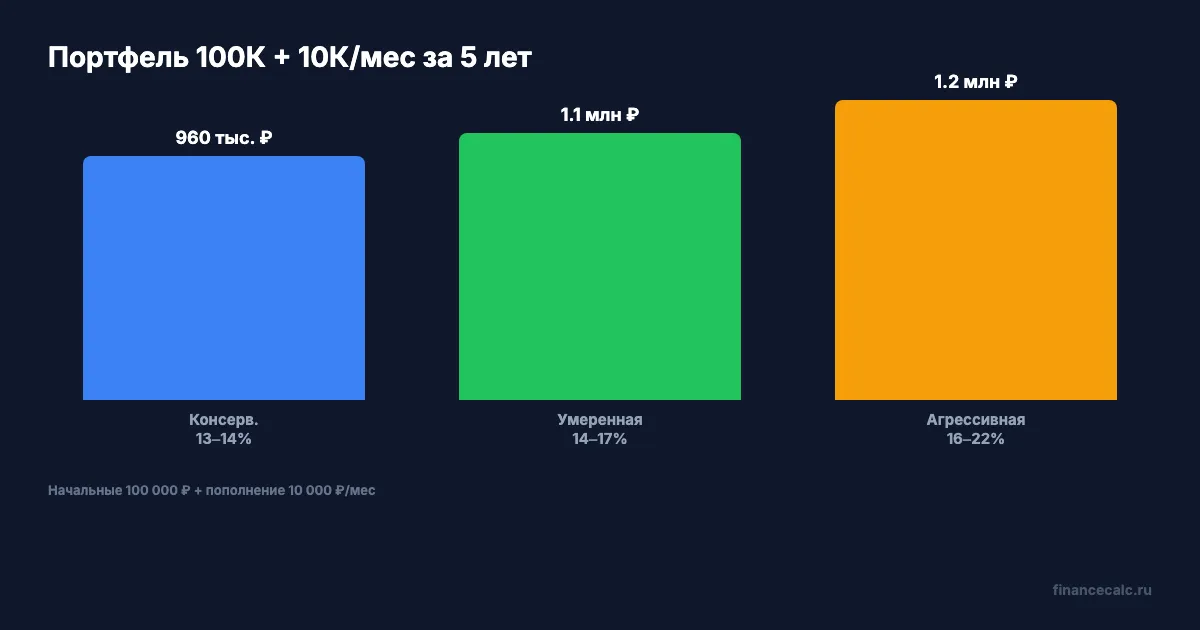

Консервативная — 80% облигации (ОФЗ, корпоративные), 20% вклад. Ожидаемая доходность: 13–14% годовых. Подходит, если горизонт 2–3 года и вы не готовы к просадкам.

Умеренная — 40% акции (БПИФ на индекс), 30% облигации, 20% голубые фишки, 10% золото. Ожидаемая доходность: 14–17% годовых. Оптимальный баланс роста и защиты на горизонте 3–5 лет.

Агрессивная — 70% акции, 20% облигации, 10% золото. Ожидаемая доходность: 16–22% годовых, но с просадками до −30% в отдельные годы. Только для горизонта 5+ лет.

Вдумайтесь: разница между консервативным и умеренным портфелем при 100 000 начальных и 10 000 пополнений в месяц за 5 лет составляет около 120 000 рублей. Это не абстрактные проценты — это реальные деньги.

Как распределить 100 000 рублей?

Возьмём умеренную стратегию — она подходит большинству. Вот конкретное распределение:

40 000 ₽ — БПИФ на индекс Мосбиржи. Это корзина из 40+ крупнейших российских компаний в одной бумаге. Вы не зависите от одной акции, а комиссия фонда — 0,5–0,8% в год. Примеры: TMOS от Т-Банка, SBMX от Сбера.

30 000 ₽ — ОФЗ или БПИФ облигаций. Облигации федерального займа дают 14–15% годовых при текущей ключевой ставке 15%. По сути, вы кредитуете государство — и оно платит вам проценты. Это самый надёжный инструмент после вкладов.

20 000 ₽ — 2–3 акции голубых фишек. Лукойл, Сбер, Новатэк — компании, которые платят дивиденды и растут вместе с экономикой. Не больше 10% портфеля на одну компанию.

10 000 ₽ — золотой БПИФ. Золото страхует портфель от резких падений рынка. За последний год рублёвое золото выросло на 40%+, но его главная роль — стабилизатор, а не источник дохода.

А как думаете, почему большинство финансовых советников рекомендуют именно эту пропорцию — 40/30/20/10? Потому что при падении акций на 20% вы теряете не весь портфель, а только 12%. Облигации и золото смягчают удар.

Рассчитайте свой вариант на инвестиционном калькуляторе — подставьте суммы и увидите прогноз по годам.

Зачем открывать ИИС-3?

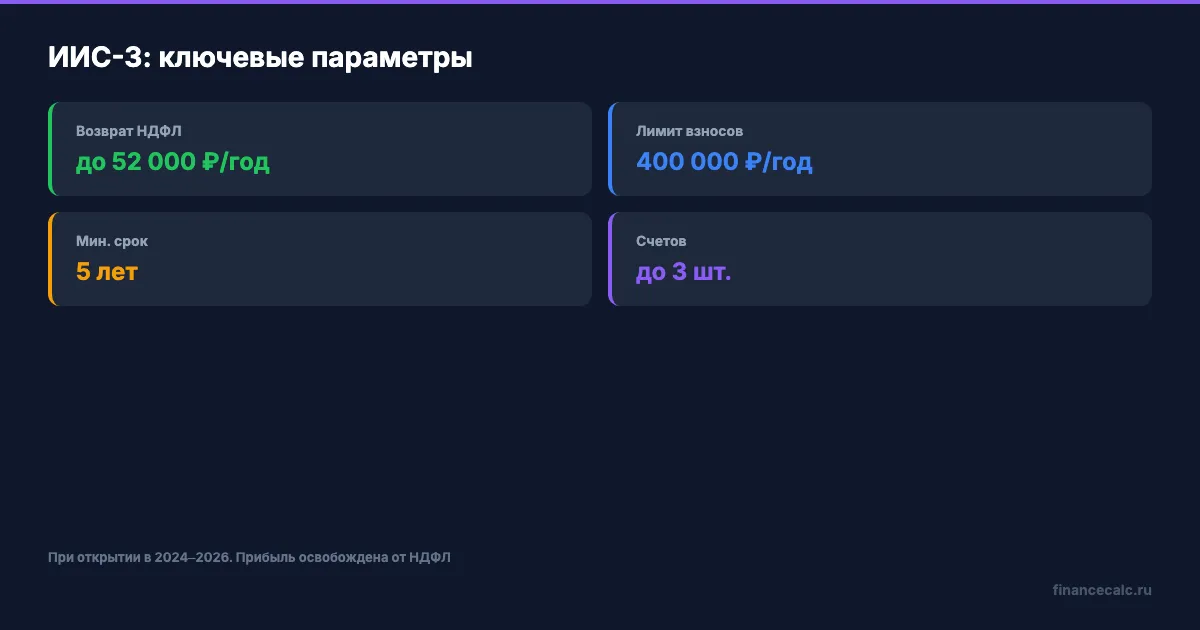

Если вы инвестируете через обычный брокерский счёт — вы теряете деньги. Буквально. ИИС-3 даёт два налоговых преимущества одновременно:

Первое — возврат 13% от суммы взносов. Внесли за год 400 000 рублей — получили от государства 52 000 рублей. Это 52 000 «бесплатных» рублей, которых на обычном счёте просто нет.

Второе — освобождение прибыли от НДФЛ при закрытии. Портфель вырос на 300 000 за 5 лет? На обычном счёте отдадите 39 000 налога. На ИИС-3 — ноль.

Что бы вы сделали с лишними 52 000 рублей в год? Это ещё 5 месяцев пополнений вашего портфеля.

Минимальный срок ИИС-3 при открытии в 2024–2026 годах — 5 лет. Можно открыть до 3 счетов у разных брокеров. Дивиденды разрешено выводить — но с них удержат НДФЛ.

Посчитайте выгоду от вычета на калькуляторе налогового вычета.

Как пополнять портфель, чтобы он рос?

Одноразовые 100 000 — это старт. Основной рост даёт регулярное пополнение. Стратегия DCA (усреднение стоимости) означает: вы вносите фиксированную сумму каждый месяц, независимо от того, растёт рынок или падает.

5 000–10 000 рублей в месяц — реалистичная цифра для дохода 50 000–80 000. При пополнении 10 000/мес и доходности 15% годовых через 5 лет у вас будет около 1 050 000 рублей. Из них 700 000 — ваши взносы, а 350 000 — заработок портфеля.

Одно действие — ребалансировка раз в квартал — и разница за 5 лет может составить 50 000–80 000 рублей. Это просто: проверяете, не отклонились ли доли от целевых (40/30/20/10), и докупаете то, что «отстало».

Какие ошибки убивают портфель?

Знакомо? Новичок прочитал про «перспективную акцию» в Telegram-канале, вложил все деньги в одну бумагу и потерял 40% за неделю. Три главные ошибки начинающих:

Всё в один актив. Даже если вы уверены в компании — не больше 10% портфеля на одну позицию. Диверсификация скучна, но именно она спасает деньги.

Паника при падении. Индекс Мосбиржи за 2022 год упал на 43%, а к марту 2026 не только восстановился, но и вырос. Те, кто продал на дне, зафиксировали убыток. Те, кто продолжил пополнять — заработали на восстановлении.

Торговля каждый день. Каждая сделка — это комиссия брокера и налоговое событие. Портфельный инвестор проверяет портфель раз в квартал, а не каждый час. На нашем взгляд, именно терпение — главное качество успешного инвестора.

Рассчитайте свой портфель

Проверьте, сколько вы накопите через 3, 5 и 10 лет при вашей сумме и пополнениях. На инвестиционном калькуляторе подставьте стартовые 100 000, ежемесячное пополнение и ожидаемую доходность — и увидите результат по годам. А на калькуляторе сложного процента сравните с обычным вкладом.

Вы бы вложили 100 000 в портфель с целью 15% годовых — или положили бы на вклад под 14% и не рисковали? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, сколько реально платить налог на дивиденды и как его уменьшить через ИИС-3. Конкретные ставки и расчёты.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Куда вложить 100 000 ₽ в 2026: 5 вариантов с расчётом доходности от 7 до 52 тысяч

Сравниваем 5 способов вложить 100 000 рублей в 2026 году: вклад, ОФЗ, фонд денежного рынка, акции, ИИС-3. Конкретные расчёты доходности за год.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.