Куда вложить 100 000 ₽ в 2026: 5 вариантов с расчётом доходности от 7 до 52 тысяч

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

У вас есть 100 000 рублей. Через год эта сумма принесёт вам от 7 000 до 52 000 рублей — в зависимости от одного решения, которое вы примете сегодня. А большинство людей даже не сравнивают варианты и просто кладут деньги на вклад.

Мы взяли пять реальных инструментов, которые доступны любому в апреле 2026 года, и посчитали доходность каждого — с учётом налогов, комиссий и рисков. Без воды — только цифры.

Какие 5 вариантов вообще есть для 100 000 ₽?

Вот инструменты, которые мы сравним:

- Банковский вклад — фиксированная ставка, страховка АСВ

- ОФЗ (облигации федерального займа) — государственный долг, купоны дважды в год

- Фонд денежного рынка (LQDT) — биржевой фонд, доходность ≈ ключевой ставке

- Акции (дивидендные) — доля в компании, дивиденды + рост цены

- ИИС-3 + любой из инструментов выше — налоговый вычет сверху доходности

Ключевая ставка ЦБ сейчас — 14,5% годовых (с 24 апреля 2026 года). Это уже третье снижение подряд за 2026 год. Это значит, что ставки по всем инструментам будут постепенно падать. Окно высоких доходностей сужается.

Сколько принесёт банковский вклад?

Самый простой вариант. Открываете вклад в банке — получаете фиксированный процент.

Текущие ставки (апрель 2026):

- Топ-10 банков: 13,5–15% годовых

- Лучшие предложения (короткие, до 3 мес.): до 17%

- Реалистичная ставка на год: 14% годовых

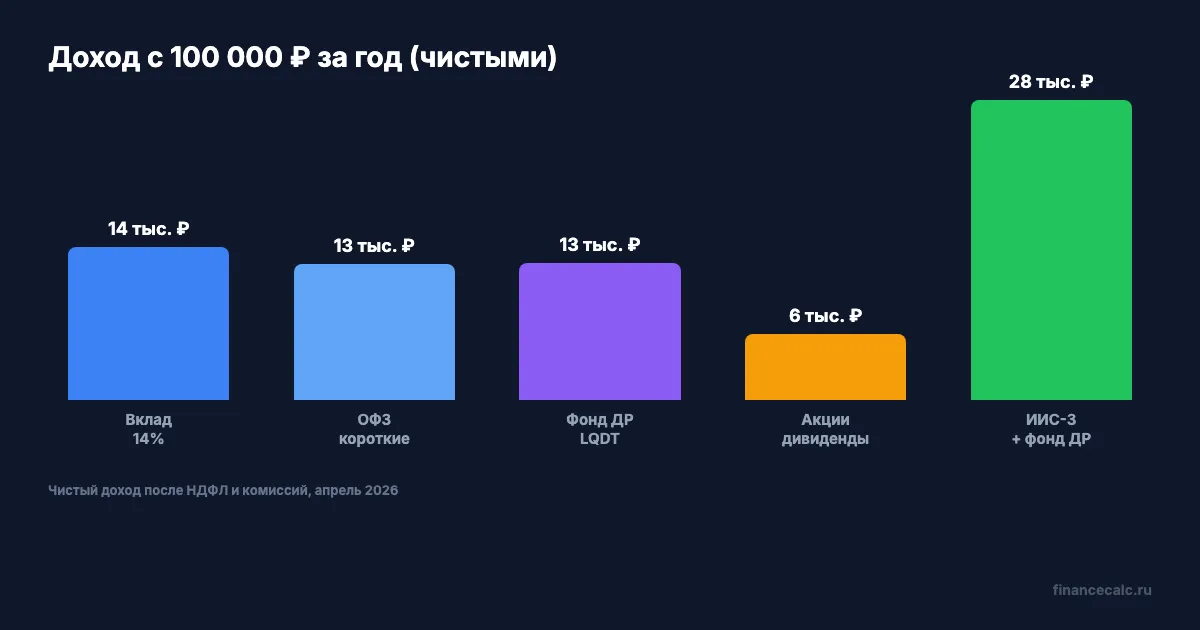

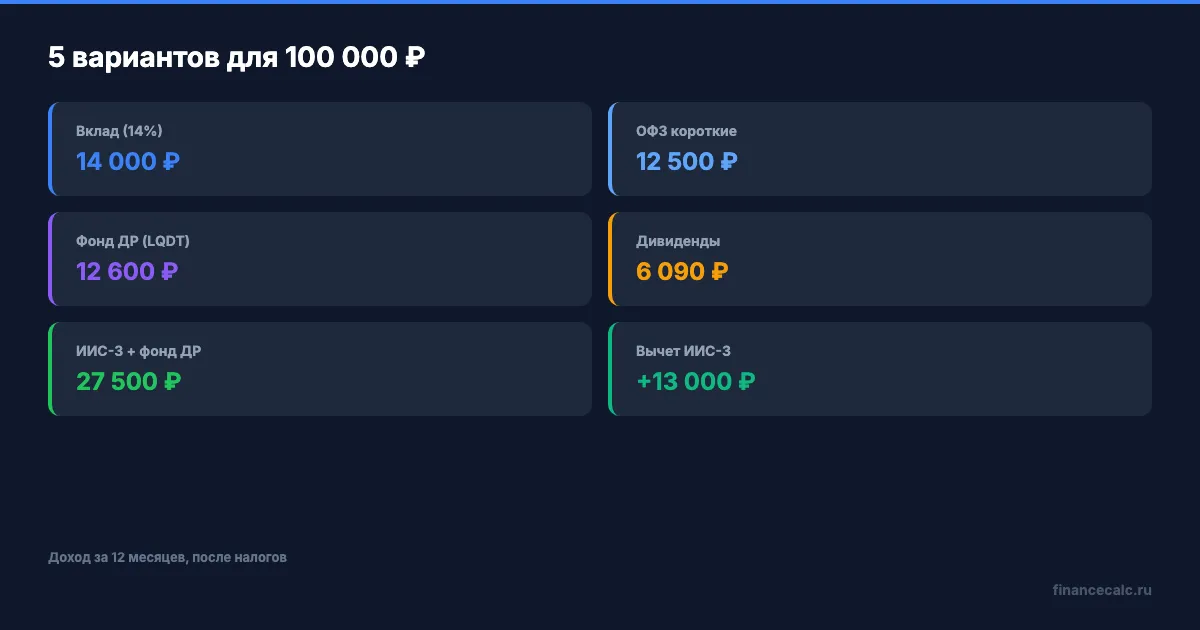

Расчёт для 100 000 ₽ на 12 месяцев под 14%:

- Доход: 14 000 ₽

- Налог: 0 ₽ (необлагаемый порог — 210 000 ₽ за 2025 год, 21% × 1 млн; за 2026 — аналогично, 14 000 ₽ дохода далеко под лимитом)

- Чистый доход: 14 000 ₽

Плюсы: страховка АСВ до 1,4 млн ₽, нулевой риск потери тела, фиксированная ставка. Минусы: деньги заморожены на срок вклада, досрочное закрытие = потеря процентов.

Как думаете, почему большинство россиян дальше вклада не смотрят — это рациональный выбор или просто привычка?

Рассчитайте свой вклад точнее на калькуляторе вкладов.

А если купить ОФЗ — это выгоднее?

ОФЗ — это когда вы даёте в долг государству. Взамен получаете купоны (проценты) дважды в год и возврат номинала при погашении.

Текущая доходность ОФЗ (апрель 2026):

- Короткие (до 1 года): 14,3–14,5% YTM

- Среднесрочные (3–5 лет): 14,5–14,7%

- Длинные (10+ лет): 14,7–15%, но при снижении ставки возможен рост цены на 10–15%

Расчёт для 100 000 ₽ в коротких ОФЗ на год:

- Купонный доход: ~14 500 ₽

- НДФЛ 13% с купонов: −1 885 ₽

- Комиссия брокера (~0,05%): −100 ₽

- Чистый доход: ~12 515 ₽

Представьте: вы купили длинные ОФЗ на 100 000 ₽ в апреле. ЦБ снижает ставку за год с 15% до 11% (это реалистичный сценарий по прогнозу самого ЦБ). Цена ваших облигаций выросла на 12–15%. Итого доход: купоны ~14 500 ₽ + рост цены ~13 000 ₽ = 27 500 ₽ до налогов. Минус НДФЛ — получаете ~23 000 ₽ чистыми. Но это если ставка действительно снизится. Если нет — цена может упасть.

Вдумайтесь: разница между «просто положить на вклад» и «купить ОФЗ в правильный момент» — 9 000 рублей с каждых 100 тысяч. За эти деньги можно оплатить месяц мобильной связи для всей семьи.

Подробнее о покупке ОФЗ — в статье ОФЗ для начинающих: как купить.

Что такое фонд денежного рынка и зачем он нужен?

Фонд денежного рынка — это биржевой фонд (БПИФ), который размещает деньги в сделках обратного РЕПО с Центральным контрагентом. Проще говоря: он зарабатывает примерно столько же, сколько ключевая ставка ЦБ, но деньги можно вывести в любой рабочий день.

Самый крупный — LQDT (ВИМ Ликвидность), СЧА свыше 560 млрд ₽.

Расчёт для 100 000 ₽ на год при средней ставке ~14,5%:

- Доход до вычетов: ~14 500 ₽

- Комиссия фонда (~0,3% в год): уже учтена в цене пая

- НДФЛ 13% при продаже: −1 885 ₽

- Чистый доход: ~12 615 ₽

Зачем он нужен, если доходность почти как у ОФЗ? Ликвидность. Вклад вы не закроете без потери процентов. ОФЗ продадите, но с возможным убытком по цене. А фонд денежного рынка — это «парковка» для денег: забрали в любой день без потерь.

А вы знаете, что в LQDT сейчас больше 560 миллиардов рублей? Это крупнейший биржевой фонд в России — люди голосуют деньгами.

Что насчёт акций — можно ли заработать больше?

Акции — это доля в компании. Доход складывается из двух частей: дивиденды + рост цены.

Средняя дивидендная доходность российских акций в 2026: 6–7% годовых. Дивидендный сезон — с апреля по июль, основные выплаты за 2025 год. Общий объём дивидендов — около 3,2 трлн рублей.

Расчёт для 100 000 ₽ в дивидендных акциях на год:

- Дивиденды: ~7 000 ₽

- НДФЛ 13% с дивидендов: −910 ₽

- Рост цены: непредсказуем (−20% до +30%)

- Чистый доход от дивидендов: ~6 090 ₽ + неизвестный результат по цене

Именно на этом месте большинство допускают ошибку. Видят «дивиденды 7%» — и думают, что это гарантированный доход. Но цена акции может упасть после отсечки на размер дивиденда и дальше. Вы получите 7 000 ₽ дивидендами — и потеряете 15 000 ₽ на падении цены. Итог: минус 8 000 ₽.

Акции подходят тем, кто готов держать 3–5 лет и спокойно переживать просадки. Для горизонта в 1 год с суммой 100 000 ₽ — это самый рискованный вариант из пяти.

Подробнее о дивидендных бумагах — дивидендные акции России 2026.

Как ИИС-3 добавляет 52 000 ₽ к любому варианту?

ИИС-3 (индивидуальный инвестиционный счёт нового типа) — это не отдельный инструмент, а налоговая обёртка. Вы открываете ИИС-3 у брокера, покупаете внутри те же ОФЗ или фонды — и получаете два бонуса одновременно:

- Вычет на взносы: возврат 13% от суммы пополнения (лимит — 400 000 ₽/год). С 100 000 ₽ вернёте 13 000 ₽

- Вычет на доход: при закрытии счёта через 5 лет не платите НДФЛ с прибыли (лимит — 30 млн ₽)

Расчёт для 100 000 ₽ на ИИС-3 + фонд денежного рынка:

- Доход от фонда за год: ~14 500 ₽

- Налоговый вычет (возврат НДФЛ): +13 000 ₽

- НДФЛ с дохода фонда: 0 ₽ (вычет на доход при закрытии через 5 лет)

- Итого за первый год: ~27 500 ₽

А если положить на ИИС-3 максимум — 400 000 ₽? Вычет составит 52 000 ₽ при базовой ставке НДФЛ 13% (а при прогрессивной шкале — до 88 000 ₽ при ставке 22%). Это деньги, которые государство буквально возвращает вам за то, что вы инвестируете. Какой банковский вклад даёт вам бонус сверху?

Но есть условие: деньги нужно держать на ИИС-3 минимум 5 лет (для счетов, открытых до 2027 года). Если закроете раньше — вычеты придётся вернуть.

Можно открыть до 3 счетов ИИС-3 у разных брокеров. Лимита на пополнение нет — вносите сколько хотите. Подробнее — в статье ИИС: что это и как открыть.

Какой вариант выбрать именно вам?

Вот итоговая таблица — чистый доход с 100 000 ₽ за 12 месяцев:

| Инструмент | Доход за год | Риск | Ликвидность |

|---|---|---|---|

| Вклад 14% | 14 000 ₽ | Нулевой | Низкая (срок) |

| ОФЗ короткие | ~12 500 ₽ | Минимальный | Средняя |

| ОФЗ длинные (сценарий снижения ставки) | ~23 000 ₽ | Средний | Средняя |

| Фонд денежного рынка | ~12 600 ₽ | Минимальный | Высокая |

| Дивидендные акции | ~6 000 ₽ + ? | Высокий | Высокая |

| ИИС-3 + фонд ДР | ~27 500 ₽ | Минимальный | Низкая (5 лет) |

Если деньги нужны через 3–6 месяцев — фонд денежного рынка. Забираете когда хотите, доходность на уровне ключевой ставки.

Если деньги свободны на год — вклад под 14% или короткие ОФЗ. Вклад проще, ОФЗ — чуть менее выгодны после налога, зато гибче.

Если готовы ждать 5 лет — ИИС-3 с любым инструментом внутри. Налоговый вычет 13 000 ₽ с первых же 100 000 ₽ делает этот вариант безоговорочным лидером по доходности.

Если верите в снижение ставки — длинные ОФЗ на ИИС-3. Потенциал 27 500–40 000 ₽ с учётом роста цены и двойного вычета.

Посчитайте свою ситуацию — цифры могут удивить. Используйте инвестиционный калькулятор для точного расчёта или калькулятор вкладов для сравнения с депозитом.

Когда действовать — сейчас или подождать?

Ставка 14,5% — это уже не пик (было 21%), но всё ещё исторически высокий уровень. Прогнозы на конец 2026 года — 11–13%. Это значит, что ставки по вкладам и купоны по новым ОФЗ будут ниже.

Три правила для тех, кто решил вложить 100 000 ₽ прямо сейчас:

- Зафиксируйте ставку на максимальный срок — через полгода таких условий уже не будет

- Откройте ИИС-3, если ещё не открыли — даже пустой, он начнёт «тикать» к пятилетнему сроку

- Не кладите все 100 000 ₽ в один инструмент — разделите хотя бы на два: вклад + ИИС-3 с ОФЗ

Одно действие — открытие ИИС-3 сегодня — и разница 13 000 ₽ в вашу пользу.

Как думаете — при текущих ставках выгоднее просто положить на вклад или разобраться с ИИС-3 и облигациями? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — на этой неделе выйдет разбор фондов денежного рынка: LQDT, SBMM, AKMM — какой выгоднее при ставке 14,5% и кому подходит. С расчётами и сравнением.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Портфель на 100 000 ₽: как собрать и получить 15% годовых в 2026

Собираем инвестиционный портфель на 100 000 рублей с доходностью 15% годовых. Конкретные инструменты, распределение и план пополнений на 2026 год.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.