Накопительная пенсия: что это и как получить в 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Накопительная пенсия: что это и как получить

По данным СФР, на лицевых счетах россиян хранится более 5 трлн рублей пенсионных накоплений. Часть этих денег принадлежит людям, которые даже не подозревают о них — перевели средства в НПФ в 2000-х и забыли. Если вам от 35 до 59 лет, с высокой вероятностью у вас есть накопительная часть. Ниже — пошаговая инструкция: как проверить, сколько там лежит и как забрать.

Что понадобится

Два документа и 15 минут времени:

СНИЛС — без него не получить выписку из СФР (Социальный фонд России, бывший ПФР). Если потеряли зелёную карточку, восстановите через МФЦ или на сайте sfr.gov.ru. Сам номер при этом не меняется.

Подтверждённая учётная запись на Госуслугах. Через Госуслуги вы за пару минут узнаете и сумму накоплений, и то, в каком фонде они хранятся — государственном (ВЭБ.РФ) или негосударственном (НПФ).

Прежде чем идти дальше, нужно понять одну вещь. Пенсия в России состоит из двух частей: страховой и накопительной. Страховая — это баллы, которые конвертируются в рубли по фиксированной стоимости (156,76 руб. за балл в 2026 году). Накопительная — это живые деньги на вашем лицевом счёте, которые инвестируются и приносят доход. Подробнее о баллах — в статье Пенсионные баллы: что это и как считать.

Шаг 1. Узнать, есть ли у вас накопительная пенсия

Половина обращений в СФР по поводу накопительной пенсии заканчивается ответом: «У вас её нет». Чтобы не тратить время зря, проверьте себя по двум критериям.

Год рождения — 1967 и моложе. Работодатели отчисляли 6% зарплаты на накопительную часть с 2002 по 2013 год включительно. Если вы родились раньше 1967 года, накопительная часть у вас не формировалась (исключение — мужчины 1953–1966 и женщины 1957–1966 г.р., за которых отчисления шли в 2002–2004 годах, но суммы там, как правило, небольшие).

Заморозка с 2014 года. С 2014 года все 22% страховых взносов работодателя идут только на страховую часть. Новых денег на накопительный счёт не поступает. Но то, что накопилось до 2014 года, никуда не делось — оно лежит в фонде и инвестируется.

Где проверить:

Госуслуги — самый быстрый способ. Найдите услугу «Извещение о состоянии лицевого счёта в СФР». В выписке будет строка «Сумма средств пенсионных накоплений» и название фонда, где они хранятся.

Личный кабинет СФР на сайте sfr.gov.ru — вход через Госуслуги. Тут видна более детальная разбивка: сколько пришло от работодателя, сколько начислено инвестиционным доходом.

Личный кабинет НПФ. Если в 2000-х вы переводили накопления в негосударственный фонд, проверьте на сайте этого НПФ. Не помните, в какой именно? Выписка из СФР покажет название.

Шаг 2. Узнать точную сумму

Какую сумму вы ожидаете увидеть — 50 000 руб. или 500 000? Разброс огромный, и зависит он от вашей зарплаты в 2002–2013 годах и результатов инвестирования фондом.

Откройте выписку из СФР на Госуслугах (услуга бесплатная, формируется за 1–2 минуты). Ищите два числа:

«Сумма средств пенсионных накоплений — всего». Это ваши деньги: взносы работодателя + инвестиционный доход. Именно эту сумму вам выплатят (одним из трёх способов, о которых ниже).

«Страховщик». Если написано «СФР (ВЭБ.РФ)» — ваши деньги в государственной управляющей компании. Если указано название НПФ — в негосударственном фонде. Переводить из одного фонда в другой сейчас нет большого смысла: при досрочном переводе (чаще чем раз в 5 лет) вы теряете инвестиционный доход.

Представьте: вы получали зарплату 40 000 руб. с 2002 по 2013 год. Работодатель перечислял 6% — это 2 400 руб. в месяц, или 28 800 в год. За 12 лет набежало 345 600 руб. взносов. Плюс инвестиционный доход за 12 лет — в зависимости от фонда, итоговая сумма может составить 450 000–550 000 руб. Не миллионы, но и не ноль.

“Пенсия — не возраст, а финансовое состояние” — Роберт Кийосаки

Эта цитата точно описывает ситуацию с накопительной частью: размер зависит не от стажа, а от того, сколько денег фактически лежит на счёте.

Шаг 3. Выбрать способ получения

Тут начинается самое интересное — вариантов три, и разница между ними принципиальная.

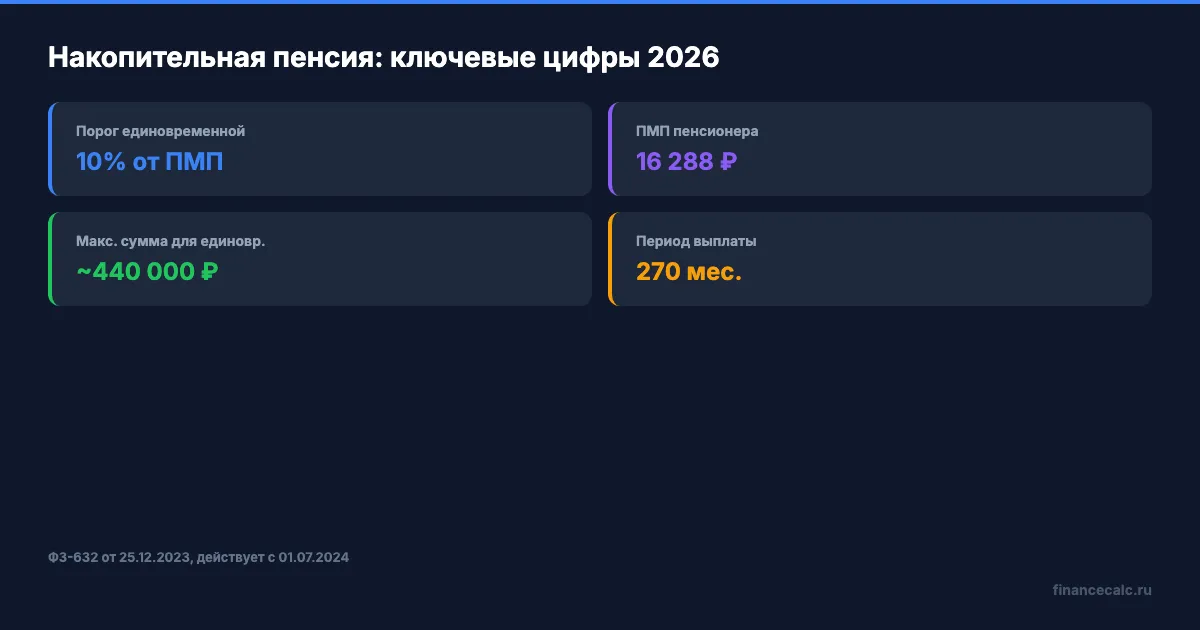

Единовременная выплата — вся сумма сразу, одним платежом. Доступна в двух случаях: (1) если расчётная ежемесячная накопительная пенсия не превышает 10% от прожиточного минимума пенсионера (с 1 июля 2024 года, ФЗ-632 от 25.12.2023); (2) если вы получаете пенсию по инвалидности или по потере кормильца и не набрали минимальный стаж или баллы для страховой пенсии по старости.

В 2026 году прожиточный минимум пенсионера — 16 288 руб., 10% — это 1 629 руб./мес. При ожидаемом периоде выплаты 270 месяцев это означает: если на счёте до ~440 000 руб. — скорее всего, вам выплатят всё разом. Если больше — придётся выбирать из двух следующих вариантов.

Срочная выплата — на срок от 10 лет. Вы сами выбираете период, но не короче 120 месяцев (ФЗ-424, ст. 5). Сумму делят на количество месяцев — получается ежемесячная прибавка к страховой пенсии. При 500 000 руб. на счёте и сроке 10 лет — это примерно 4 167 руб. в месяц. Плюс: если вы не доживёте до конца срока, остаток унаследуют правопреемники.

Пожизненная выплата — сумму делят на ожидаемый период выплаты (в 2026 году — 270 месяцев, то есть 22,5 года). При 500 000 руб. это 1 852 руб. в месяц. Меньше, чем при срочной, но платят до конца жизни. Важный нюанс: при пожизненной выплате остаток после смерти не наследуется. А вот при срочной — наследуется.

Какой вариант выгоднее? На наш взгляд, при сумме до ~440 000 руб. оптимальна единовременная выплата — забрать деньги и распорядиться ими самостоятельно. При суммах от 500 000 руб. срочная выплата на 10 лет даёт ощутимую ежемесячную прибавку и сохраняет право наследования. Пожизненная выплата подходит тем, кто хочет гарантированный доход без риска «пережить» свои накопления.

Для подачи заявления на любой из вариантов обратитесь в СФР (если накопления в ВЭБ.РФ) или в ваш НПФ. Заявление можно подать через Госуслуги, лично в офисе СФР или через МФЦ.

Частые ошибки

Путают страховую и накопительную. Страховая пенсия — это баллы, их нельзя «забрать». Накопительная — это деньги на счёте, их можно получить. Если кто-то говорит «я хочу забрать свою пенсию» — речь почти всегда о накопительной части. Подробнее о расчёте страховой пенсии через баллы — в пенсионном калькуляторе.

Забывают, в каком фонде деньги. В 2000-х агенты НПФ массово переводили людей из ПФР. Некоторые меняли фонд по 2–3 раза. Если вы не помните, куда перевели накопления, — закажите выписку на Госуслугах, там указано название фонда.

Не знают о праве на единовременную выплату. Многие думают, что накопления можно получить только в виде ежемесячных выплат. Если расчётная накопительная пенсия не превышает 10% от прожиточного минимума пенсионера (в 2026 — до ~440 000 руб. на счёте) — вам положена единовременная выплата. Мы рекомендуем при любом размере накоплений сначала рассчитать все три варианта и сравнить. Скачайте Чек-лист для выхода на пенсию — в нём пошагово расписано, какие документы собрать и в каком порядке действовать.

Теряют инвестиционный доход при переводе. Если перевести накопления из одного фонда в другой чаще, чем раз в 5 лет, весь инвестиционный доход за текущий пятилетний период сгорает. Потери могут составить 20–50 тыс. руб. и больше. Перед переводом проверьте, когда был последний — эта информация есть в выписке СФР.

А если вам 25–35 лет?

Допустим, вам 25 лет, зарплата 60 000 руб. У вас есть 30 пенсионных баллов и 3 года стажа. Накопительной пенсии у вас фактически нет — заморозка действует с 2014 года, и за время вашей карьеры отчисления шли только на страховую часть.

Что это означает на практике? Рассчитайте прогноз страховой пенсии в пенсионном калькуляторе. При зарплате 60 000 руб. и стаже 35 лет (до 60 лет) вы наберёте примерно 200–220 баллов. Это около 27 000–29 000 руб. страховой пенсии в ценах 2026 года — плюс фиксированная выплата 9 584,69 руб.

Грубо говоря, на одну государственную пенсию рассчитывать трудно. Для людей моложе 35 лет самостоятельные накопления — не опция, а необходимость. ИИС (индивидуальный инвестиционный счёт), брокерский счёт, вклады — всё это работает вместо замороженной накопительной части. Справочные данные о стоимости балла и формуле расчёта — в Справке по пенсионным баллам.

А если вам 55 и скоро на пенсию?

Другая ситуация: вам 55, зарплата 100 000 руб., 180 баллов, 32 года стажа. У вас точно есть накопительная часть — отчисления шли с 2002 по 2013 год.

При средней зарплате 70 000–100 000 руб. в те годы (с учётом роста за 12 лет) на счёте может оказаться 600 000–900 000 руб. с учётом инвестиционного дохода. Точную сумму покажет выписка из СФР.

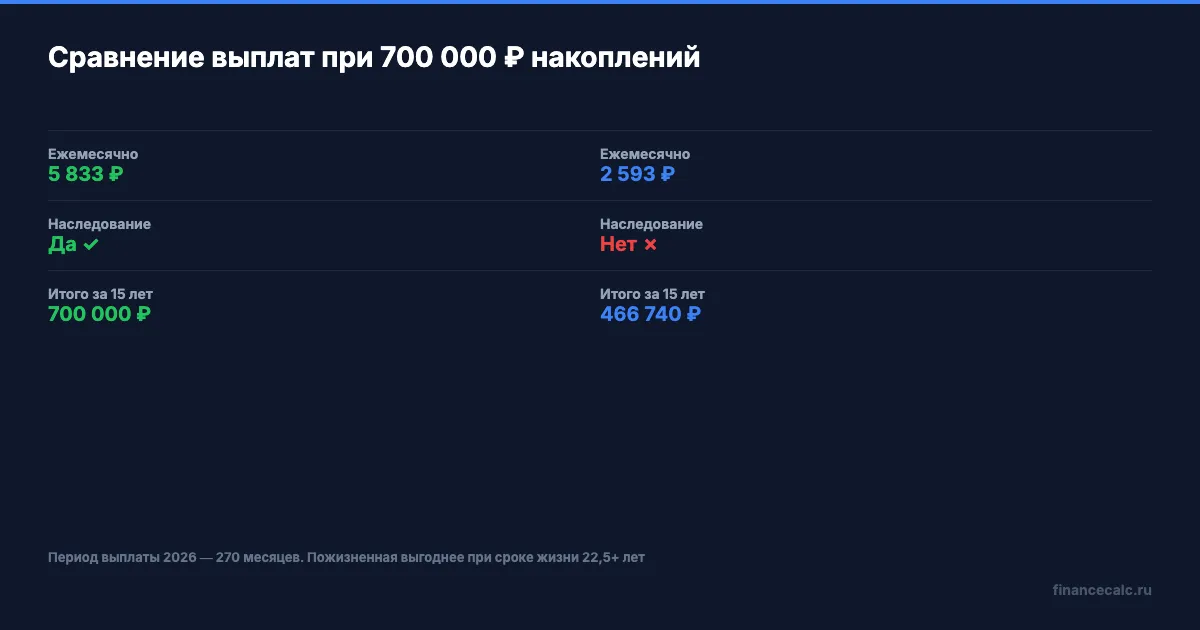

При 700 000 руб. на счёте ваши варианты:

- Срочная выплата на 10 лет: ~5 833 руб./мес.

- Пожизненная выплата: ~2 593 руб./мес.

- Единовременная: недоступна при такой сумме (расчётная пенсия 2 593 руб. превышает порог 1 629 руб. — 10% от ПМП)

Разница между 5 833 и 2 593 руб. в месяц — больше 3 000 руб. За год это 38 000 руб. Срочная выплата выгоднее в абсолютных цифрах, но пожизненная страхует от долголетия. Рассчитайте общий прогноз пенсии (страховая + накопительная) в пенсионном калькуляторе — он покажет, какую долю от желаемого дохода покроет государственная пенсия.

Что делать прямо сейчас

Первый шаг занимает 5 минут: откройте Госуслуги и закажите выписку из СФР. Если сумма накоплений больше нуля — решите, когда и как забрать: единовременно, частями или пожизненно. Если накоплений нет — начните формировать собственную подушку через вклады или инвестиции. Рассчитайте прогноз страховой пенсии в пенсионном калькуляторе и оцените, сколько не хватает до комфортного дохода. Разницу закроете сами — государство за вас этого не сделает.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительная пенсия: единовременная выплата — кому положена и сколько дают

Кому положена единовременная выплата накопительной пенсии в 2026 году, как получить до 440 000 ₽ разом. Условия, документы, сроки — пошаговая инструкция.

Как накопить на пенсию самостоятельно: два сценария

Как накопить на пенсию самому — два сценария: старт в 25 и в 45 лет. Расчёт через пенсионный калькулятор, выбор инструментов, пошаговый план.

Почему ваша пенсия будет меньше, чем вы думаете: 23 500 рублей разницы в одной цифре

Как рассчитать пенсионные баллы (ИПК) и узнать размер будущей пенсии. Формула расчёта, стоимость балла в 2026, пошаговая инструкция.