ИСЖ и НСЖ: почему «инвестиционная» страховка приносит меньше вклада — расчёт потерь

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

А вы знаете, что «инвестиционная» страховка за 5 лет принесёт в 4 раза меньше, чем обычный банковский вклад? При ставках 13-14% по вкладам ИСЖ даёт 2-5% реальной доходности — и это ещё оптимистичный сценарий. Ниже — конкретный расчёт потерь и разбор ситуаций, когда НСЖ всё-таки оправдан.

Чем ИСЖ отличается от НСЖ — и почему оба проигрывают вкладу?

Инвестиционное страхование жизни (ИСЖ) и накопительное страхование жизни (НСЖ) — два продукта, которые банки продают как «вклад с бонусами». На деле это страховые договоры, а не депозиты. И разница принципиальная.

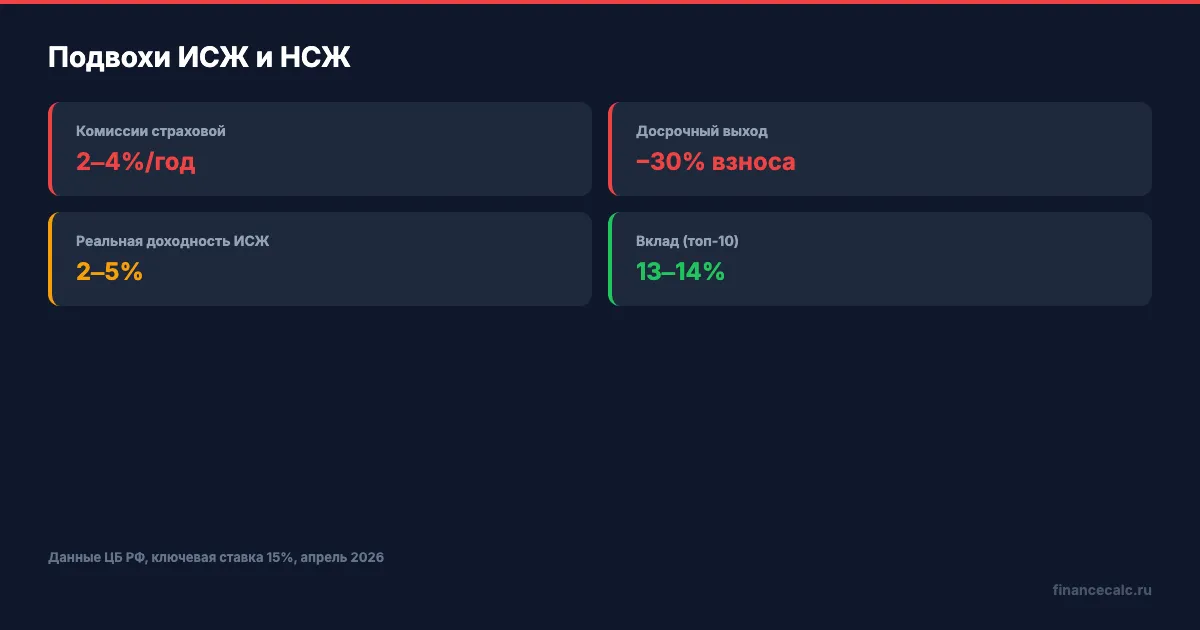

ИСЖ — договор на 3-5 лет. Часть взноса идёт на страховое покрытие, часть — на «инвестиционную» составляющую, привязанную к рыночному активу (индекс, акции, золото). Доход не гарантирован. Коэффициент участия — 50-80%: если базовый актив вырос на 20%, вам начислят только 10-16%. Гарантируется лишь возврат внесённых средств.

НСЖ — договор на 5-20 лет. Гарантированная доходность 3-4% годовых. Обязательные ежегодные взносы, страховая защита на весь срок. По сути — принудительная копилка с минимальным процентом.

А теперь вклад: 13-14% годовых в топ-10 банков по состоянию на апрель 2026 года. Ключевая ставка ЦБ — 14,5% (с 24.04.2026), средняя максимальная ставка — около 13,8%. Почему человек, которому нужен доход на свои деньги, выбирает 3-5% вместо 14%?

Сколько вы теряете за 5 лет — в рублях?

Считаем на конкретном примере. Вы вносите 100 000 рублей. Горизонт — 5 лет.

| Инструмент | Ставка | Доход за 5 лет | Итого на руках |

|---|---|---|---|

| Вклад 14% (с капитализацией) | 14% | ~97 000 ₽ | ~197 000 ₽ |

| ИСЖ (средняя реальная доходность) | ~4% | ~22 000 ₽ | ~122 000 ₽ |

| НСЖ (гарантированная) | ~3,5% | ~19 000 ₽ | ~119 000 ₽ |

Разница между вкладом и ИСЖ — 75 000 рублей. Между вкладом и НСЖ — 78 000 рублей. На сумме 500 000 рублей потери вырастают до 375 000-390 000. Вдумайтесь: это стоимость подержанного автомобиля, которую вы отдаёте за слово «инвестиционное» в названии полиса.

Проверить расчёт с вашей суммой можно в калькуляторе сложного процента — введите ставку, срок и сравните результаты.

Почему реальная доходность ИСЖ такая низкая?

Страховые компании не афишируют, куда уходят ваши деньги. Вот три причины, по которым 14% по вкладу превращаются в 2-5% по ИСЖ.

Комиссии 2-4% в год. Страховщик забирает себе часть взноса ежегодно — на ведение договора, на страховое покрытие, на вознаграждение агенту. При комиссии 3% на сумме 100 000 рублей за 5 лет уходит около 15 000 рублей. Это деньги, которые не работают на вас — они работают на страховую компанию.

Коэффициент участия 50-80%. Допустим, базовый актив вырос на 30% за 5 лет. При коэффициенте 60% вам начислят только 18%. Звучит неплохо — пока не сравните с вкладом, который за те же 5 лет принёс бы 97%.

Непрозрачность расчёта. Как именно считается доход — чёрный ящик. Какой актив выбран, по какой цене зафиксирован вход, как считаются промежуточные результаты — всё это мелким шрифтом в договоре на 30 страницах.

По данным ЦБ РФ, средняя реальная доходность ИСЖ за последние годы составила 2-5%. Это при том, что страховые агенты на презентациях рисуют сценарии с доходностью 15-20%.

Что будет, если забрать деньги досрочно?

Представьте: через два года после оформления ИСЖ вам срочно понадобились деньги. Вы обращаетесь в страховую компанию — и узнаёте, что при досрочном расторжении вернут только 70-80% внесённой суммы. Со 100 000 рублей вы получите 70 000-80 000. Потеря — до 30 000 рублей.

С вкладом всё иначе. Даже при досрочном закрытии вы забираете 100% суммы. Проценты сгорают — но основная сумма цела. Никаких штрафов за то, что вам понадобились собственные деньги.

Грубо говоря, ИСЖ и НСЖ — это ловушка ликвидности. Деньги заморожены на 3-20 лет, доходность ниже вклада, а за попытку выйти — штраф. Банковский вклад при ключевой ставке 14,5% не требует ничего из этого.

А как же налоговый вычет?

Единственный финансовый аргумент в пользу НСЖ и ИСЖ — налоговый вычет. При договоре страхования жизни на срок от 5 лет можно вернуть 13% от суммы взносов. Лимит — 150 000 рублей в год (подробнее о социальном вычете). Максимальный возврат — 19 500 рублей в год.

Вернёмся к расчёту. За 5 лет при взносах 100 000 рублей в год вычет даст максимум 19 500 рублей ежегодно, то есть до 97 500 рублей. Но подождите: вклад на ту же сумму при 14% за 5 лет принесёт ~97 000 рублей дохода сверх тела. Вычет лишь компенсирует разницу — а при ИСЖ с реальной доходностью 3% вы всё равно проигрываете вкладу даже с вычетом.

На наш взгляд, вычет — слабый аргумент. Если вы платите НДФЛ и хотите вернуть налог, ИИС даёт те же 13%, но без потери доходности и ликвидности.

Когда НСЖ всё-таки имеет смысл?

Два сценария, в которых НСЖ оправдан — но оба не про доходность.

Страховая защита. Если вы единственный кормилец и хотите совместить накопление с защитой семьи на случай смерти или инвалидности, НСЖ закрывает обе задачи одним договором. Рисковый полис обойдётся дешевле (виды страхования жизни), но НСЖ добавляет накопительную функцию.

Принудительная дисциплина. Если вы не в состоянии копить самостоятельно и регулярно тратите накопления — обязательные взносы по НСЖ работают как финансовый замок. Но честно спросите себя: готовы ли вы за дисциплину заплатить 75 000 рублей потерянного дохода с каждых 100 000?

Для всех остальных вклад под 14% с капитализацией — более выгодный и прозрачный инструмент. Актуальные предложения — в рейтинге вкладов 2026.

Как не попасть на «инвестиционную» страховку при визите в банк?

Типичная схема: вы приходите в банк открыть вклад, а менеджер предлагает «более выгодный продукт с повышенной доходностью». Это почти наверняка ИСЖ. Вот три вопроса, которые расставят всё по местам.

Какая гарантированная доходность? Если ответ «зависит от рынка» или «до 20% годовых» — это ИСЖ. Вклад имеет фиксированную ставку.

Могу ли я забрать деньги без потерь в любой момент? Если нет — перед вами страховой продукт, а не депозит.

Застрахован ли этот продукт АСВ? Вклады до 1,4 млн рублей защищены государством. ИСЖ и НСЖ — нет.

Если вам навязали страховку при оформлении кредита, в течение 14 дней можно от неё отказаться (как вернуть страховку). А выбрать подходящую страховку осознанно поможет пошаговый разбор.

Вклад 14% vs ИСЖ 4%: разница за 5 лет — 75 000 рублей с каждых 100 000. Согласны?

Какую тему по страхованию разобрать следующей? Напишите — сделаю расчёт с конкретными цифрами.

Подпишитесь — скоро разберём, как работает страхование при ипотеке и когда оно действительно экономит деньги. Конкретные расчёты, не рекламные буклеты.

Расчёты приведены для примера. Точные условия уточняйте в страховой компании и банке. Данные актуальны на апрель 2026 года. Страхование жизни регулируется Законом РФ №4015-1 «Об организации страхового дела в РФ» и контролируется ЦБ РФ.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Свежие итоги ЦБ по накопительному страхованию жизни: 80% договоров с доходом уровня депозита, но юридически это другой продукт.

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.