Как вернуть навязанную страховку по кредиту: 14 дней и 3 шага к возврату денег

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Вчера подписали кредитный договор, а сегодня обнаружили в графике платежей лишние 65 000 рублей за страховку, которую «порекомендовал» менеджер? Каждый третий заёмщик в России оказывается в такой ситуации — и большинство думает, что деньги уже не вернуть. Но это не так.

Сколько денег теряют заёмщики на навязанных страховках?

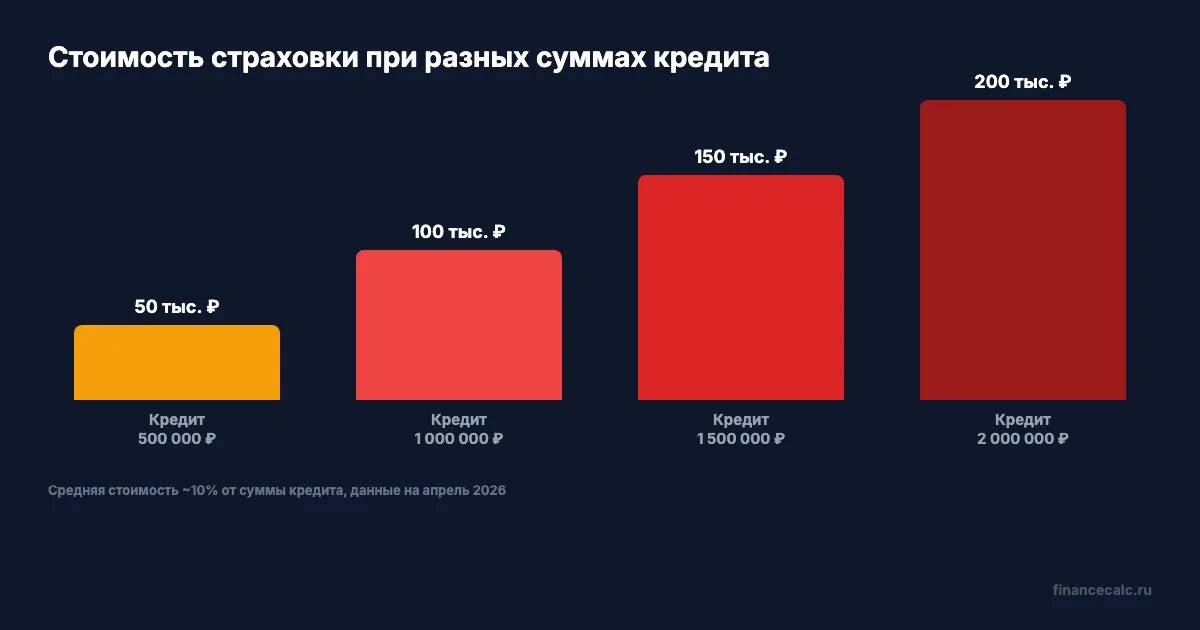

Представьте: вы берёте потребительский кредит на 800 000 рублей. Менеджер быстро проговаривает условия, вы подписываете пачку документов — а в итоге к телу кредита прибавляется страховка на 80 000 рублей. Эти деньги тоже кредитуются под процент, и реальная переплата за страховку за три года достигает 110 000 рублей.

Вдумайтесь: средняя стоимость страховки при потребительском кредите составляет около 10% от суммы займа. При кредите на 1 500 000 рублей это 150 000 рублей — стоимость неплохого отпуска или ремонта одной комнаты. И банк об этом промолчит.

Какие сроки есть на возврат и почему 14 дней — это не всё?

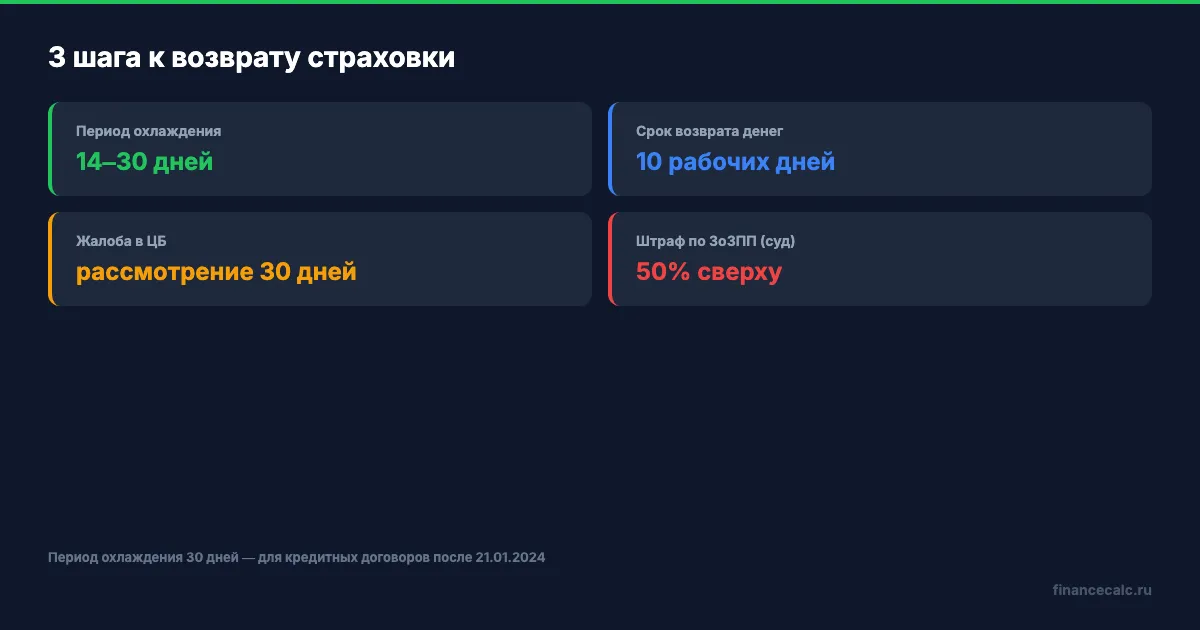

Главный инструмент заёмщика — период охлаждения. Минимум 14 календарных дней с момента подписания договора страхования. В этот срок можно отказаться от полиса и получить деньги обратно без объяснения причин.

Но после 21 января 2024 года для кредитных договоров период охлаждения расширен до 30 дней. Проверьте дату вашего договора — возможно, у вас в запасе вдвое больше времени, чем вы думали.

А что если 30 дней уже прошли? Тогда сценарий зависит от типа полиса:

- Индивидуальная страховка — вы заключили договор напрямую со страховой. Подаёте заявление на расторжение, получаете возврат за вычетом использованного периода.

- Коллективная страховка — банк заключил договор со страховой, а вы просто «присоединились». Здесь возврат сложнее: банк часто удерживает свою комиссию (до 50% от суммы), а иногда отказывает вовсе.

Как узнать, какой у вас полис? Посмотрите, кто указан в качестве страхователя. Если вы — это индивидуальный договор. Если банк — коллективный.

Как вернуть страховку за 3 шага в период охлаждения?

Шаг 1. Соберите документы. Вам понадобятся: копия договора страхования (или полиса), паспорт, реквизиты банковского счёта для возврата. Если страховка была включена в кредит — копия кредитного договора тоже пригодится.

Шаг 2. Напишите заявление. Адресуйте его страховой компании, а не банку. В заявлении укажите: номер полиса, дату заключения, требование расторгнуть договор и вернуть уплаченную премию. Обязательно ссылайтесь на Указание ЦБ РФ №3854-У о периоде охлаждения.

Шаг 3. Подайте и зафиксируйте. Отнесите заявление лично и получите отметку о приёме на вашем экземпляре. Или отправьте заказным письмом с уведомлением и описью. Электронная подача тоже работает, если на сайте страховой есть такая опция — но бумажный след надёжнее.

Страховая обязана вернуть деньги в течение 10 рабочих дней. Если деньги не пришли — это уже повод для жалобы.

Именно на этом месте большинство заёмщиков останавливается: заявление написано, но не отправлено. Не откладывайте — каждый день сокращает период охлаждения.

Что делать с коллективной страховкой, если банк отказывает?

Коллективные полисы — самая проблемная категория. Банк выступает страхователем, а вы лишь застрахованное лицо. Формально период охлаждения на такие договоры не распространяется — это лазейка, которой банки активно пользуются.

Но с 2024 года ситуация начала меняться. Закон обязывает банки при отказе заёмщика от коллективной страховки возвращать часть премии пропорционально оставшемуся сроку. Как это работает на практике?

Напишите заявление в банк (не в страховую) с требованием исключить вас из числа застрахованных. Банк обязан ответить в 7 рабочих дней. Если отказывает или молчит — переходите к жалобе в ЦБ.

Стоит ли обращаться в суд? Если сумма страховки превышает 50 000 рублей — однозначно да. Суды в последние два года всё чаще встают на сторону заёмщиков, присуждая возврат полной суммы плюс штраф по закону о защите прав потребителей (50% от присуждённой суммы).

Можно ли вернуть страховку при досрочном погашении кредита?

Да. Если вы досрочно погасили кредит, страховой риск исчез — платить не за что. Вы имеете право потребовать возврат неиспользованной части страховой премии.

Допустим, кредит на 3 года, страховка стоила 60 000 рублей, а вы закрыли кредит через 12 месяцев. Неиспользованный период — 24 месяца из 36. Возврат составит примерно 40 000 рублей.

Порядок действий тот же: заявление в страховую (при индивидуальном полисе) или в банк (при коллективном). Приложите справку о досрочном погашении кредита.

Разве не логично, что страховая должна вернуть деньги за услугу, которая больше не нужна? Логично. Но без заявления никто ничего не вернёт.

Куда жаловаться, если страховая или банк отказывают?

Первый адрес — Центральный банк России. Жалобу можно подать онлайн через cbr.ru/reception. ЦБ обязан рассмотреть обращение в течение 30 дней. На практике после жалобы в ЦБ банки и страховые резко становятся сговорчивее.

Проверьте прямо сейчас: откройте ваш кредитный договор и найдите раздел о страховании. Там указано название страховой компании, номер полиса и сумма. Если вы видите, что страховка коллективная, а срок подписания менее 30 дней — действуйте сегодня.

Второй адрес — Роспотребнадзор. Навязывание дополнительных услуг нарушает ст. 16 закона о защите прав потребителей. Штрафы для банков доходят до 50 000 рублей за каждый случай — регулятор реагирует.

Третий вариант — суд. Через мировой суд (при сумме до 100 000 рублей) или районный. Госпошлина не взимается, а при победе заёмщик получает: возврат страховки + штраф 50% + компенсацию морального вреда.

Что в итоге: действовать или махнуть рукой?

Возврат навязанной страховки — это не борьба с системой, а обычная процедура из трёх шагов и одного заявления. Деньги возвращаются в 8 из 10 случаев, если заёмщик действует в срок.

Коротко: подписали страховку — проверьте тип полиса, посчитайте сумму, подайте заявление. Если отказали — жалоба в ЦБ. Если сумма крупная — суд. Каждый из этих шагов бесплатен, а выигрыш измеряется десятками тысяч рублей.

Согласны или нет — навязанные страховки остаются одной из самых распространённых проблем заёмщиков? Напишите в комментариях, удалось ли вам вернуть деньги и через какой канал. А если хотите, чтобы мы разобрали тему отказа от страховки при ипотеке — дайте знать, сделаем отдельный разбор.

Посчитайте свою переплату с учётом страховки в кредитном калькуляторе — возможно, без полиса выгоднее даже с повышенной ставкой.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

2,5 млн ₽ за операцию за рубежом: страховка за 1 500 ₽ покрывает всё

Страхование путешественников 2026: полис за 1 500 ₽ покрывает лечение на 2,5 млн ₽. Как выбрать и на что смотреть.

Возврат страховки по кредиту: период охлаждения и пошаговая инструкция

14 дней — срок для возврата 100% навязанной страховки по кредиту. Пошаговая инструкция: заявление, документы, действия при отказе страховой.