ОСАГО 2026: новые тарифы и 5 способов сэкономить до 40%

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Средняя стоимость полиса ОСАГО в начале 2026 года достигла 7 686 рублей — на 20-30% больше, чем два года назад. ЦБ расширил тарифный коридор на 15%, запчасти подорожали, а 1 апреля для миллионов водителей пересчитали КБМ. Но вот парадокс: одни платят за полис 4 000 рублей, а другие — 12 000 за тот же автомобиль. Почему так — и что с этим делать?

Как формируется цена ОСАГО в 2026 году?

Стоимость полиса — это не случайное число. Это произведение семи коэффициентов, каждый из которых либо удешевляет, либо удорожает вашу страховку:

Стоимость ОСАГО = ТБ x КТ x КБМ x КВС x КМ x КО x КС

Разберём каждый множитель — потому что именно в них спрятаны точки экономии.

Базовый тариф (ТБ) — отправная точка расчёта. С 9 декабря 2025 года действует Указание ЦБ РФ No 7204-У: коридор для легковых автомобилей физлиц — от 1 399 до 8 665 рублей. Раньше верхняя граница была 5 980 рублей. Страховая компания сама выбирает ставку внутри коридора — индивидуально для каждого клиента. Аккуратные водители получают ставку ближе к нижней границе, аварийные — к верхней.

Территориальный коэффициент (КТ) — зависит от региона регистрации владельца. Диапазон — от 0,64 до 1,88. Москва — 1,80, Санкт-Петербург — 1,64, Волгоград — 1,08, малые города — от 0,64. В 2026 году КТ снизился для 20 территорий и вырос для 28.

КБМ (бонус-малус) — скидка или надбавка за историю вождения. От 0,46 (54% скидка) до 3,92 (292% надбавка). Обновляется ежегодно 1 апреля.

КВС — возраст и стаж водителя. Молодой новичок до 22 лет: 1,93. Опытный водитель 35+ лет: 0,96.

КМ — мощность двигателя. До 50 л.с.: 0,6. Свыше 150 л.с.: 1,6.

КО — количество водителей. Ограниченный список: 1,0. Без ограничений: 2,32.

КС — сезонность использования. Полный год: 1,0. Полгода: 0,7.

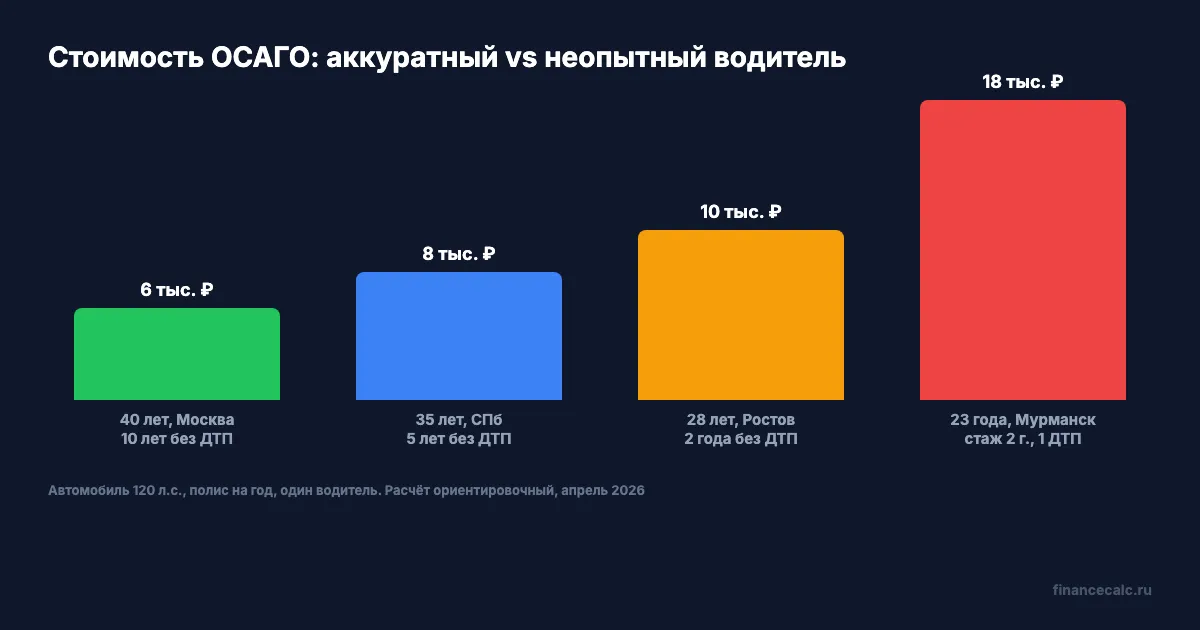

Представьте: два водителя с одинаковым автомобилем 120 л.с. Первый — 40 лет, Москва, 10 лет без аварий. Второй — 23 года, Мурманск, стаж 2 года, одна авария. У первого полис обойдётся в 5 500 рублей. У второго — в 18 000. Разница в три с лишним раза — и дело только в коэффициентах.

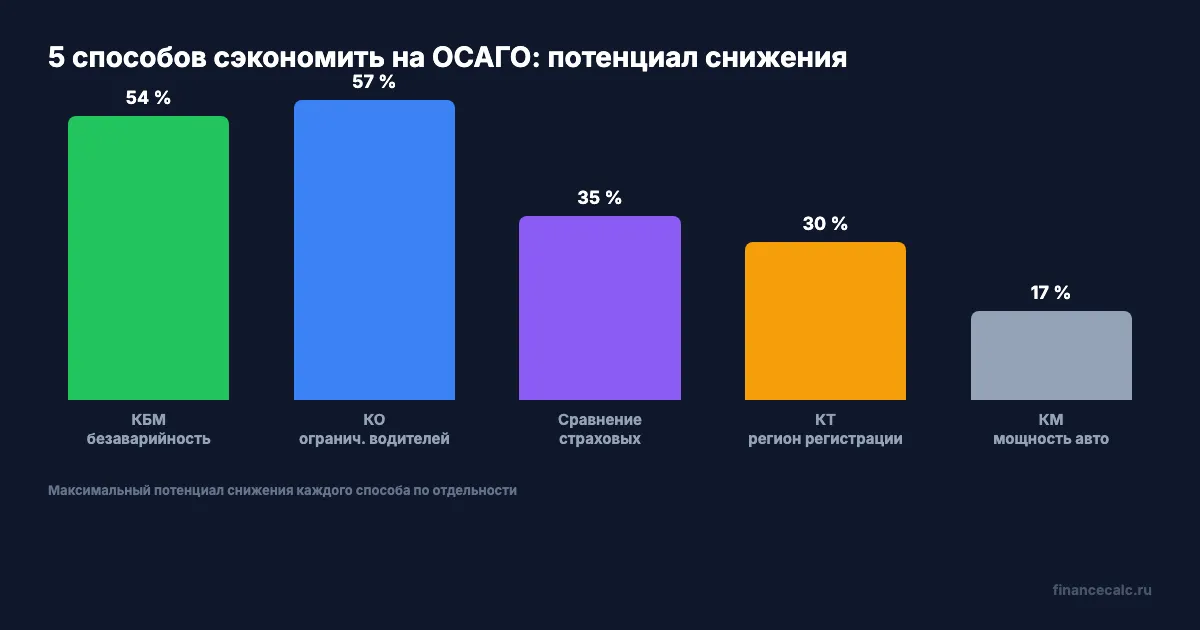

Какие 5 способов реально снижают стоимость полиса?

Вот конкретные действия, которые работают — не теория, а арифметика.

1. Безаварийная езда — снижение через КБМ до 54%

Это самый мощный рычаг. Каждый год без ДТП по вашей вине сдвигает КБМ вниз. Новичок стартует с КБМ 1,17 (класс 3). Через 5 безаварийных лет — КБМ 0,78 (скидка 22%). Через 10 лет — 0,54 (скидка 46%). Максимум — 0,46 (скидка 54%) после 13 лет идеальной истории.

Одна авария перечёркивает несколько лет экономии. При КБМ 0,78 одно ДТП по вашей вине поднимет коэффициент до 1,16—1,55. На полисе стоимостью 7 000 рублей это удар в 2 500—5 500 рублей ежегодно. Готовы ли вы заплатить такую цену за один момент невнимательности?

2. Регистрация в регионе с низким КТ

КТ привязан к месту регистрации владельца, а не к месту эксплуатации. Разница между Москвой (КТ 1,80) и небольшим городом (КТ 0,64) — почти в три раза. Если вы реально зарегистрированы в малом городе, но ездите в мегаполисе — платите по низкому КТ. Это законно.

При базовом расчёте 5 000 рублей разница между КТ 1,80 и 0,83 составляет 4 850 рублей в год. За 5 лет — это 24 000 рублей. Стоит задуматься, не правда ли?

3. Ограниченный список водителей — экономия до 57%

Неограниченный полис (любой может сесть за руль) увеличивает стоимость в 2,32 раза. Если за рулём только вы и ваш супруг — оформите полис с указанием конкретных водителей. КО = 1,0 вместо 2,32. На полисе за 6 000 рублей экономия — 7 920 рублей.

4. Электронное ОСАГО и сравнение цен — до 35% разницы

Страховые компании устанавливают разные базовые ставки внутри тарифного коридора ЦБ. Разница между минимальной и максимальной ТБ — более чем в 6 раз (1 399 против 8 665 рублей). На практике разброс цен у разных компаний на один и тот же автомобиль достигает 30—35%.

Сравнивайте предложения минимум трёх страховых. Используйте агрегаторы или рассчитайте стоимость ОСАГО на калькуляторе, а затем проверьте цену на сайтах конкретных компаний. Оформить е-ОСАГО можно за 15 минут — без очередей и навязанных допуслуг.

5. Выбор автомобиля с меньшей мощностью

Коэффициент мощности КМ — фактор, который закладывается при покупке машины. Разница между 120 л.с. (КМ 1,2) и 150 л.с. (КМ 1,4) кажется незначительной. Но на полисе стоимостью 6 000 рублей это 1 000 рублей в год. За 5 лет — 5 000 рублей только на ОСАГО, не считая транспортный налог и КАСКО.

Совет: если выбираете между комплектациями 149 и 151 л.с. — две лошадиные силы стоят дороже, чем кажется.

Как проверить свой КБМ и не переплачивать?

Знаете ли вы свой текущий класс бонус-малус? По данным РСА, у тысяч водителей в базе записан завышенный КБМ — из-за ошибок при смене страховой, замене водительского удостоверения или банальных технических сбоев. Каждая такая ошибка — это живые деньги из вашего кармана.

Проверить КБМ можно двумя способами:

Сайт РСА (autoins.ru). Введите серию и номер водительского удостоверения, дату рождения — система покажет ваш текущий класс и КБМ. Бесплатно, занимает 2 минуты.

Госуслуги. В разделе «Транспорт» доступна проверка данных по ОСАГО, включая КБМ.

Если обнаружили ошибку — зачем дарить страховой лишние тысячи? Подайте заявление через сайт РСА или напрямую в страховую компанию. Перерасчёт обязаны сделать в течение 5 рабочих дней. Разница между КБМ 1,17 и КБМ 0,78 при базовой стоимости полиса 7 000 рублей — около 2 700 рублей ежегодно. Одно заявление — и эти деньги остаются у вас.

КБМ привязан к водителю, а не к автомобилю. При смене машины скидка сохраняется. Подробнее о формуле и каждом коэффициенте — в статье Расчёт ОСАГО: как формируется цена полиса.

Стоит ли менять страховую компанию?

Когда вы в последний раз сравнивали цены на ОСАГО? Короткий ответ — менять стоит, если вы не делали этого в последние два года. После расширения тарифного коридора в декабре 2025 года разброс цен между компаниями вырос ещё сильнее.

Как действовать:

- Рассчитайте ориентировочную стоимость на калькуляторе ОСАГО.

- Проверьте цену на сайтах 3—5 крупных страховых (Ингосстрах, РЕСО, Росгосстрах, Альфа, Т-Страхование).

- Убедитесь, что компания входит в реестр РСА — это гарантия, что полис настоящий.

Смена страховой не влияет на ваш КБМ — он хранится в единой базе РСА и переносится автоматически. Менять можно хоть каждый год. А разве не странно платить больше за тот же самый полис только из-за привычки?

Если при ДТП возникнут вопросы по выплатам — пригодится пошаговая инструкция: что делать при ДТП.

Что стоит запомнить об ОСАГО в 2026 году?

Стоимость ОСАГО в 2026 году определяется семью коэффициентами, и на большинство из них вы можете влиять. Безаварийная езда даёт до 54% скидки. Сравнение страховых — до 35% разницы. Ограниченный список водителей — до 57% экономии. Вместе эти рычаги способны снизить цену полиса на 30—40% — это 2 000—4 000 рублей ежегодно.

Проверьте свой КБМ на сайте РСА, сравните цены через калькулятор ОСАГО и не переплачивайте за то, что можно получить дешевле.

Расширение тарифного коридора — это подарок аккуратным водителям или лазейка для страховых? Согласны?

О чём посчитать в следующий раз — КАСКО, транспортный налог, автокредит? Пишите в комментариях.

Подпишитесь — скоро разберём, как работает европротокол в 2026 году и когда выгоднее оформить ДТП без ГИБДД. С конкретными суммами и подводными камнями.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ОСАГО 2026: КБМ 0,46 — как платить 3 000 ₽ вместо 8 000 ₽

ОСАГО 2026: КБМ 0,46 даёт скидку 54%. Расчёт по формуле ЦБ — новичок платит 7 371 ₽, опытный с КБМ 0,46 — 2 512 ₽. Разница 4 859 ₽ за полис.

В 2026 изменились правила ОСАГО для новичков: КБМ 1,17 = переплата 4 800 ₽/год

Почему ОСАГО для начинающего водителя дороже на 17%. Таблица КБМ 2026, расчёт стоимости, способы снизить цену полиса и накопить скидку.

КБМ: как проверить и восстановить скидку ОСАГО

Как проверить КБМ по базе РСА, восстановить скидку до 54% и не переплачивать за ОСАГО. Пошаговая инструкция с расчётами на 2026 год.