Страховая отказала в выплате: 3 шага, чтобы она заплатила

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Каждый пятый застрахованный в России сталкивается с отказом в выплате. Компания собрала ваши деньги, а когда пришло время платить — нашла причину отвернуться. Самое обидное? Большинство людей просто опускают руки и не борются за свои деньги.

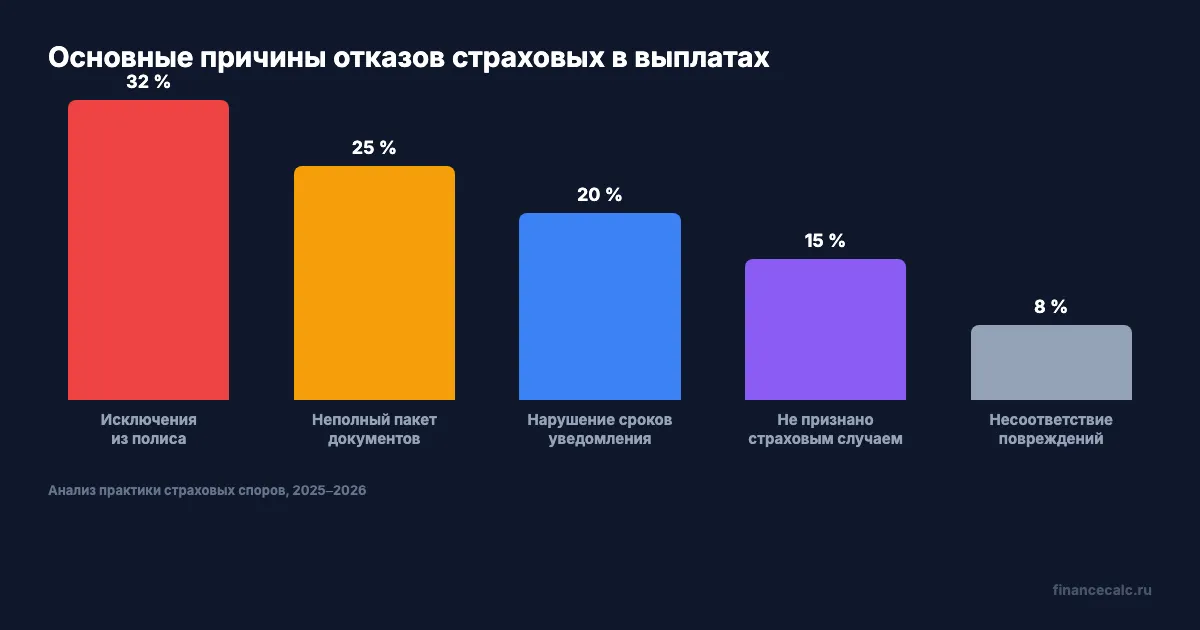

Почему страховая вообще отказывает?

Давайте разберемся, за что именно цепляются страховые компании. Знание причин — уже половина победы.

Нарушение сроков уведомления. По закону вы обязаны сообщить о страховом случае в определенный срок — обычно 5-30 дней, в зависимости от вида страхования. Опоздали на день? Страховая с радостью ухватится за этот повод. По ОСАГО срок обращения — 5 рабочих дней после ДТП.

Неполный пакет документов. Не приложили справку из ГИБДД, забыли копию полиса, не предоставили фото повреждений — и вот уже в руках официальный отказ. Причем страховая редко просит донести бумаги — ей выгоднее сразу отказать.

Исключения из полиса. Вот тут самое коварное. Мелкий шрифт в договоре может содержать десятки исключений: управление в нетрезвом виде, использование авто в коммерческих целях, стихийные бедствия. Читали ли вы свой договор КАСКО до последней строчки? Будьте честны.

Представьте: вы попали в аварию не по своей вине, собрали все документы, отправили заявление. Проходит месяц — и в почтовом ящике конверт с отказом. Причина: «событие не является страховым случаем». Без объяснений, без деталей. Просто нет.

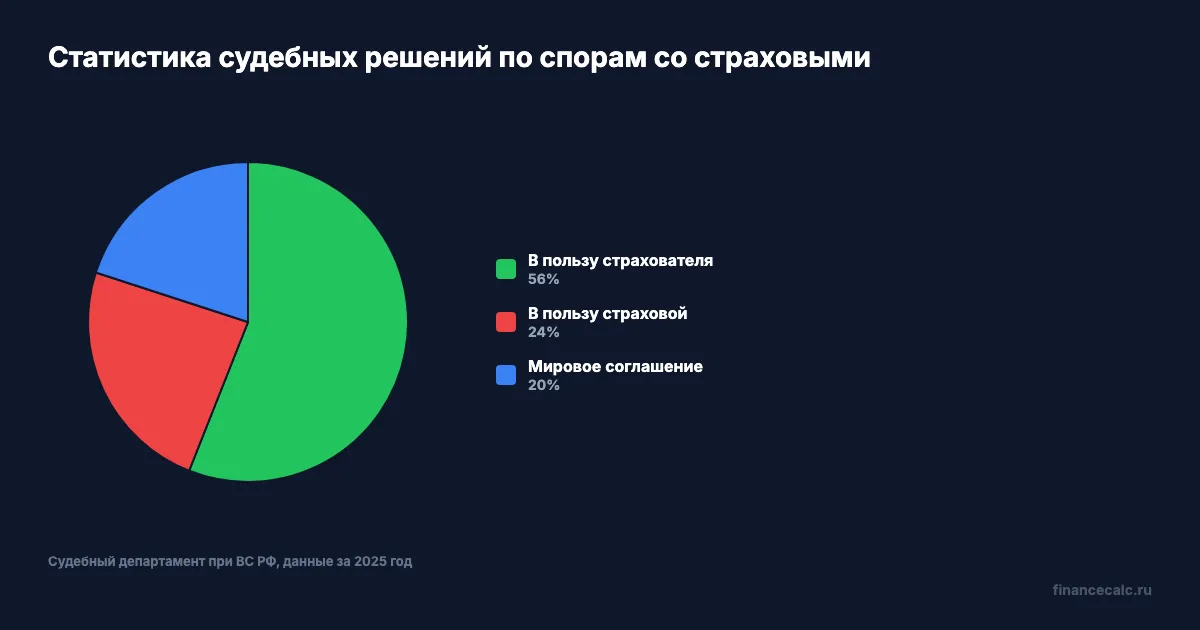

А теперь — главное. Отказ страховой это не приговор. Это начало переговоров. И статистика на вашей стороне.

Какие 3 шага помогут получить деньги?

Шаг 1. Досудебная претензия — обязательный этап, без которого суд даже не примет ваше заявление.

Шаг 2. Обращение к финансовому уполномоченному (финомбудсмену) — бесплатный посредник, который решает споры до суда.

Шаг 3. Суд — крайняя мера, но зачастую самая эффективная.

Важно: с 2019 года порядок именно такой. Нельзя перескочить через ступеньку — сначала претензия, потом финомбудсмен, и только после этого суд.

Разве не логично, что государство выстроило целую систему защиты? Проблема в том, что о ней мало кто знает.

Как правильно составить досудебную претензию?

Претензия — ваш первый удар. И он должен быть точным. Страховая обязана ответить на неё в течение 30 календарных дней (по ОСАГО — 10 дней). Молчание или повторный отказ открывают дорогу дальше.

Что обязательно указать в претензии:

- Ваши данные (ФИО, адрес, телефон, реквизиты)

- Номер договора страхования и дату заключения

- Описание страхового случая с датой

- Номер и дату отказа страховой

- Сумму, которую вы требуете

- Правовое обоснование — ссылки на статьи ГК РФ, закон об ОСАГО или закон о защите прав потребителей

- Срок для добровольного исполнения (обычно 10 дней)

- Предупреждение о дальнейшем обращении к финомбудсмену и в суд

Отправляйте претензию заказным письмом с описью вложения и уведомлением о вручении. Это ваше доказательство в суде. Электронная почта тоже допустима, если в договоре указан email для обращений, но бумажное письмо надежнее.

А что если вы попали в ДТП и даже не знаете, с чего начать оформление? Сначала разберитесь с документами на месте — это критически важно для будущей претензии.

Около 30% претензий удовлетворяются на досудебном этапе. Страховой дешевле заплатить, чем получить штраф в суде. Но если отказали снова — не останавливайтесь.

Когда пора идти к финомбудсмену и в суд?

Если претензия не сработала, следующий шаг — финансовый уполномоченный. Обращение бесплатное, рассмотрение занимает до 15 рабочих дней. Финомбудсмен рассматривает споры на сумму до 500 000 рублей. Его решение обязательно для страховой компании.

Подать обращение можно через сайт finombudsman.ru. Решение финомбудсмена — это почти как решение суда, только быстрее и без пошлин.

Но допустим, и здесь отказ. Тогда — суд.

И вот тут начинается самое интересное. Суды встают на сторону страхователей в более чем 75% случаев. Почему? Потому что закон о защите прав потребителей работает жестко.

Что получает истец при выигрыше:

- Полную сумму страховой выплаты

- Штраф 50% от присужденной суммы — в пользу истца (ст. 16.1 закона об ОСАГО, ст. 13 ЗоЗПП)

- Неустойку за просрочку — до 1% в день от суммы выплаты

- Компенсацию морального вреда — обычно 5 000-15 000 рублей

- Возмещение расходов на юриста и экспертизу

Посчитайте сами: если страховая должна была выплатить 300 000 рублей, то через суд вы можете получить 300 000 + 150 000 штраф + неустойку + моральный вред. Страховой выгоднее было заплатить сразу, не так ли?

Штрафы для страховых — это не формальность. Суды назначают их почти всегда. Именно поэтому крупные компании чаще идут на мировое соглашение уже на этапе подачи иска.

При этом вам даже не нужно платить госпошлину, если сумма иска до 1 000 000 рублей — споры по защите прав потребителей от неё освобождены.

Стоит ли нанимать юриста или справиться самому?

Закон не запрещает идти в суд самостоятельно. Шаблоны претензий и исков доступны на сайтах судов и в правовых системах. Но есть нюансы.

Юрист знает, как правильно рассчитать неустойку, какие экспертизы заказать и как не дать страховой затянуть процесс. Средняя стоимость юридического сопровождения — 15 000-30 000 рублей, и эти расходы суд взыщет со страховой при вашей победе.

Если сумма спора меньше 50 000 рублей — разумно справляться самому. Если больше — стоит хотя бы проконсультироваться. Разве ваше время и нервы не стоят этих денег?

Кстати, если вы только выбираете полис и хотите заранее рассчитать стоимость, воспользуйтесь калькулятором ОСАГО — так вы будете знать, за что платите. А для понимания, из чего складывается цена, есть подробный разбор расчета ОСАГО.

Что в итоге запомнить?

Отказ страховой — это не конец, а начало. Система защиты выстроена в вашу пользу: досудебная претензия, финомбудсмен, суд. На каждом этапе у вас есть реальные рычаги давления. 75% судебных дел заканчиваются в пользу страхователей, а штраф в 50% делает судебный путь не просто справедливым, но и финансово выгодным.

Не позволяйте страховой компании оставить ваши деньги у себя. Закон на вашей стороне — нужно лишь им воспользоваться.

Согласны или нет: страховые специально усложняют процесс выплат, чтобы люди отказывались от своих денег? Делитесь своим мнением и историями в комментариях.

О чем написать следующую статью — как выбрать страховую компанию, которая платит без проблем, или разбор самых абсурдных отказов? Голосуйте в комментариях.

Если статья была полезна — подпишитесь, чтобы не пропустить новые разборы, которые помогут вам сохранить свои деньги.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Банк России обновил данные по страховому рынку за I квартал 2026 года. Считаем среднюю премию и показываем, почему договоры надо читать до оплаты.

НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Свежие итоги ЦБ по накопительному страхованию жизни: 80% договоров с доходом уровня депозита, но юридически это другой продукт.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.