450 000 ₽ при рождении 3-го ребёнка 2026: как оформить за 19 дней

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

450 000 ₽ — столько государство переводит напрямую в ваш банк за рождение третьего ребёнка. Не на руки, не на карту, не «теоретически» — прямым платежом списывают с тела ипотеки. И большинство семей с тремя детьми не подают заявление, потому что уверены: «там очередь», «надо собирать кучу справок», «нам не положено».

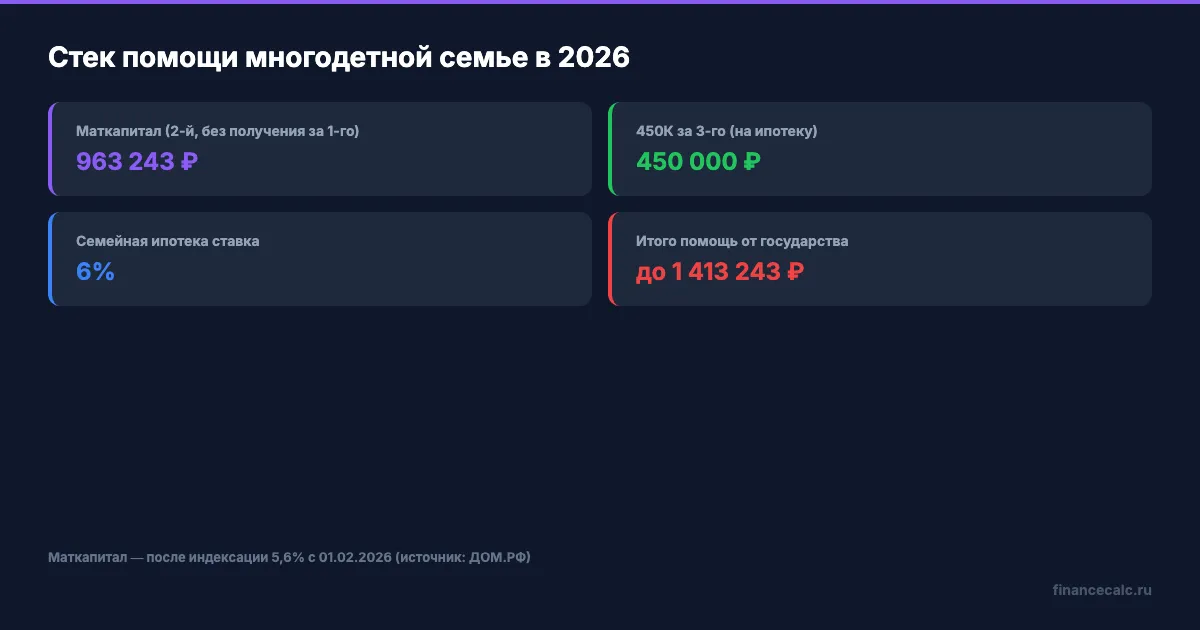

Программа продлена до 31 декабря 2030 года (ФЗ-154 от 12.06.2024), заявление подаётся через Госуслуги за 15 минут, а решение приходит за 19 рабочих дней. Если в семье есть и второй ребёнок, к 450 000 ₽ добавляется материнский капитал — 963 243,17 ₽ (источник: ДОМ.РФ). Итого — до 1,4 миллиона на погашение долга. Рассчитать, как это снизит ваш платёж, можно в ипотечном калькуляторе.

Кому положены эти 450 000 ₽?

Условие одно и оно жёсткое: третий (или любой последующий) ребёнок должен родиться или быть усыновлён в период с 1 января 2019 года по 31 декабря 2030 года. Если третий родился, скажем, в декабре 2018-го — увы, программа не распространяется. Граница чёткая.

Что ещё проверяет ДОМ.РФ:

- заявитель и все дети — граждане России (один из родителей подаёт);

- у семьи есть действующая ипотека на жильё в России (квартира, дом, земля под ИЖС);

- ипотечный договор подписан до 1 июля 2031 года — для будущих оформлений;

- выплата ещё не получалась этой семьёй раньше — она единовременная.

Заёмщиком может быть как мать, так и отец — или оба супруга. Главное, чтобы один из родителей был стороной ипотечного договора. Если ипотеку оформила, например, бабушка — выплата не положена, даже если она содержит семью.

А что если ипотека рефинансирована — переоформлена в другом банке на лучших условиях? Право на 450 000 ₽ сохраняется. Это прямо прописано в условиях программы (источник: Минфин России).

Усыновлённые дети считаются наравне с родными — это важный нюанс. Если у вас двое родных и вы усыновили третьего после 2019 года, заявление подавать можно.

И ещё один пункт, на котором валятся заявления: жильё должно быть жилым. Апартаменты не подходят — это нежилой фонд. Гараж и машино-место тоже мимо. Только квартиры, дома и земельные участки под индивидуальное жилищное строительство.

Какие документы соберёт банк, а какие вы сами?

Если подаёте через Госуслуги — большую часть данных система подтягивает автоматически: паспорт, СНИЛС, свидетельства о рождении детей, выписку из реестра прав на недвижимость. Это сокращает реальный пакет до минимума.

Что обязательно понадобится вам:

- актуальная справка из банка об остатке основного долга по ипотеке (запросите за день до подачи);

- реквизиты ипотечного договора (номер, дата, банк);

- кадастровый номер жилья — есть в договоре купли-продажи или выписке ЕГРН.

Что ДОМ.РФ запросит у банка сам: график платежей, факт действующего кредита, состав созаёмщиков. Вмешательства семьи здесь не требуется.

Знакомо? Большинство семей застревают именно на справке об остатке долга — её часто требуют свежую (не старше 30 дней). Возьмите её прямо в день заполнения заявления — это сэкономит две недели на возможном отказе по формальной причине.

Если у одного из детей нет СНИЛС — оформите заранее через Госуслуги или МФЦ. Без СНИЛС на каждого ребёнка заявление не пройдёт автоматическую проверку.

«Деньги любят счёт» — старое банковское правило. К государственным деньгам оно относится в двойной мере: ДОМ.РФ перепроверяет каждую цифру.

Как подать заявление через Госуслуги — 4 шага

Представьте: вы родили третьего ребёнка три месяца назад. Свидетельство о рождении на руках, ипотека есть, всё подходит. Вы садитесь вечером после работы, открываете телефон — и через 15 минут заявление уходит на проверку. Никаких очередей, никаких поездок в банк.

Программа подачи через Госуслуги работает с 2022 года, в 2026 — это основной канал. Альтернатива — личное обращение в банк — занимает в 2-3 раза дольше.

Шаг 1. Авторизация и проверка карточек детей. Войдите в Госуслуги под учётной записью одного из родителей (только подтверждённая учётка, не упрощённая). Откройте профиль, перейдите в раздел «Семья и дети». Убедитесь, что у вас заведены карточки на всех детей с подгруженными свидетельствами о рождении и СНИЛС. Если кого-то не хватает — добавьте сейчас, иначе на шаге 3 заявление не сформируется.

Шаг 2. Выбор услуги. В поиске Госуслуг введите «выплата 450 000 ипотека» — откроется услуга «Выплата до 450 000 ₽ на погашение ипотеки для многодетных родителей». Нажмите «Начать». Система покажет короткий чек-лист, чтобы вы заранее убедились, что подходите по условиям (источник: спроси.дом.рф).

Шаг 3. Заполнение анкеты. Большая часть полей подтянется автоматически. Вручную надо указать: банк-кредитор, номер и дату ипотечного договора, кадастровый номер жилья, остаток долга (с банковской справки). Если по ипотеке два созаёмщика — данные второго система запросит отдельно.

Шаг 4. Отправка и ожидание. После отправки заявление уходит в банк-кредитор для подтверждения долга (3-5 рабочих дней), а затем в АО «ДОМ.РФ» (до 14 рабочих дней) для финального решения. Статус отслеживайте в личном кабинете Госуслуг — там же придёт уведомление о перечислении.

А что если вы не дружите с Госуслугами или хотите личного контакта? Через банк подать тоже можно: запишитесь на приём к ипотечному менеджеру, заявление он заполнит при вас. Срок будет тот же, но придётся принести бумажные копии всех документов.

Вдумайтесь: 450 000 ₽ — это цена нового скромного автомобиля или приличного ремонта в трёшке. А подать заявление можно за время одной серии сериала.

Когда придут деньги и куда они пойдут?

Деньги ДОМ.РФ перечисляет напрямую в ваш банк. Не на карту, не на счёт — банку, который держит вашу ипотеку. По закону он обязан списать 450 000 ₽ в счёт уменьшения долга в течение 5 рабочих дней после поступления.

Когда списание произошло, банк предложит вам выбор: уменьшить ежемесячный платёж или сократить срок ипотеки. На наш взгляд, экономически выгоднее сокращать срок — переплата по процентам падает существенно сильнее. Но если бюджет напряжён, разумнее снизить платёж.

Возьмём конкретный пример. Допустим, остаток вашей ипотеки — 4 200 000 ₽, ставка 18%, осталось платить 18 лет. Ежемесячный платёж — около 70 000 ₽. После списания 450 000 ₽:

- если выбираете «сократить срок» — срок снизится с 18 лет до примерно 15 лет 6 месяцев, экономия на процентах за весь срок составит около 1,8 млн ₽;

- если выбираете «снизить платёж» — платёж упадёт примерно до 62 500 ₽, освободится 7 500 ₽ в месяц.

Цифры приблизительные — точный пересчёт зависит от условий вашего договора и оставшегося срока. Проверьте свой сценарий в ипотечном калькуляторе, а потом сравните оба варианта в калькуляторе досрочного погашения — он покажет реальную экономию минута в минуту.

Реальный срок от подачи до зачисления: 19 рабочих дней максимум. На практике у большинства — 10-14 рабочих дней. Если задержка дольше — пишите в чат ДОМ.РФ через Госуслуги, статус приходит туда же.

Можно ли совместить 450 000 ₽ с маткапиталом и семейной ипотекой?

Можно — и в этом главный смысл программы. Три инструмента работают вместе, не пересекаясь:

- Материнский капитал — 728 921,90 ₽ на первого ребёнка или 963 243,17 ₽ на второго (если за первого не получали), доплата 234 321,27 ₽ на второго при условии получения за первого. Все суммы — после индексации 5,6% с 01.02.2026 (источник: ДОМ.РФ).

- Выплата 450 000 ₽ — за третьего ребёнка, на погашение ипотеки.

- Семейная ипотека под 6% — основная ставка для семей с детьми до 7 лет (продлена до 2030 года).

Считаем по простой схеме. Допустим, ваша семья получила маткапитал на второго ребёнка (963 243,17 ₽) и использовала его на первоначальный взнос. После рождения третьего вы подаёте на 450 000 ₽. Суммарная помощь от государства — 1 413 243,17 ₽ на ипотеку.

При исходной сумме кредита 5 600 000 ₽ под семейную ставку 6% на 25 лет: платёж был бы около 36 100 ₽/мес, переплата за весь срок — около 5,2 млн ₽. После списания маткапитала и субсидии остаток падает до ~4 187 000 ₽, платёж — до ~27 000 ₽/мес. Экономия только на процентах за остаток срока — больше 2 млн ₽.

А что если бы вы взяли ту же квартиру по рыночной ставке (на сегодня — около 17-18% годовых)? Платёж был бы уже под 80 000 ₽/мес, переплата — больше 18 миллионов. Стек из трёх программ снижает реальную стоимость жилья в разы.

Знакомо? Многие семьи знают про маткапитал, но не знают про 450К — и теряют до 450 000 ₽, которые лежат буквально на полке. По данным Минфина, за 2019-2024 годы программой воспользовались около 280 тысяч семей, но право на неё имеют значительно больше — это разница в сотни тысяч заявок, которые могли быть поданы, но не были.

Скачайте чек-лист документов для маткапитала — он подходит и для подачи на 450К, разница только в одной справке об остатке долга.

Что точно не получится: 4 распространённых отказа

Налог с этой суммы не платится — выплата прямо освобождена от НДФЛ (п. 41.6 ст. 217 НК РФ). На имущественный вычет за квартиру это влияет: если вы уже получили вычет на полную стоимость, налоговая может пересчитать его, потому что часть долга погасило государство, а не вы. Это нормальная процедура, готовьтесь к корректировке.

Что ещё стоит знать заранее, чтобы не нарваться на отказ:

Деньги не на новый кредит. Использовать 450 000 ₽ как первоначальный взнос на ипотеку, которую вы только планируете оформить, нельзя. Сначала оформите ипотеку, потом подавайте на субсидию.

Один раз на семью навсегда. Если уже получили выплату за третьего ребёнка — четвёртый и пятый ребёнок права на повторную выплату не дают. 450К — единоразово.

Если остаток меньше 450 000 ₽ — переведут ровно сколько осталось. Скажем, остаток 320 000 ₽ — получите 320 000 ₽, а не 450 000 ₽. Разницу наличными не выдают и на другие цели не направляют.

Апартаменты, гаражи, машино-места — не жильё, программа не работает. Только квартиры, дома, ИЖС.

Срок программы — до 31 декабря 2030 года (для рождения детей) и до 1 июля 2031 года (для заключения ипотечного договора). Если планируете третьего — время есть, но не безграничное. Расчёт приведён для примера. Точные условия уточняйте в вашем банке.

А вы проверили, положено ли вам?

Открыть ипотечный калькулятор, ввести свой остаток долга и вычесть 450 000 — это займёт две минуты. Дальше — посмотрите, насколько упадёт платёж или сократится срок. Если в семье есть и второй ребёнок, прибавьте к расчёту маткапитал через калькулятор маткапитала — увидите полную картину помощи.

Если третий ребёнок ещё не родился, но в планах — это весомый аргумент. До 2030 года программа точно работает, до 2031 года — можно успеть оформить ипотеку. Семьи, у которых уже трое детей, тянут с подачей по году-два просто потому, что «потом сделаю». А «потом» превращается в проценты, которые вы заплатили банку — а могли не платить.

Как думаете — сокращать срок ипотеки или снижать ежемесячный платёж выгоднее в вашем случае? Те, кто выбирает сокращение срока, экономят больше, но платёж остаётся прежним. Те, кто выбирает снижение платежа, освобождают деньги для жизни сегодня. Напишите в комментариях, какой вариант ближе вам и почему — обсудим.

Какую программу разобрать следующей? Напишите — сделаю подробный расчёт с конкретными суммами и условиями.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая статья: путинские выплаты на первого ребёнка — 12 900 ₽ в месяц до 3 лет, как оформить и кому положено.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Субсидия на ЖКХ 2026: кому положена и как получить до 5 000 ₽/мес

Субсидия на ЖКХ 2026 — до 5 000 ₽/мес от государства. Формула, 3 сценария с реальными числами и подача через Госуслуги за 10 минут.

Маткапитал 728 921,90 ₽: почему в сертификате сумма может быть меньше

Почему остаток материнского капитала в 2026 году может быть меньше 728 921,90 ₽: частичное использование, индексация остатка 5,6%, выписка и правило 10 000 ₽.

Сельская ипотека 2026: условия, ставка 3% и как получить

Сельская ипотека под 3% в 2026 году — кто может оформить, максимальная сумма, требования к жилью. Расчёт платежа и сравнение с рыночной ставкой.