Онлайн-мошенничество: популярные схемы 2026

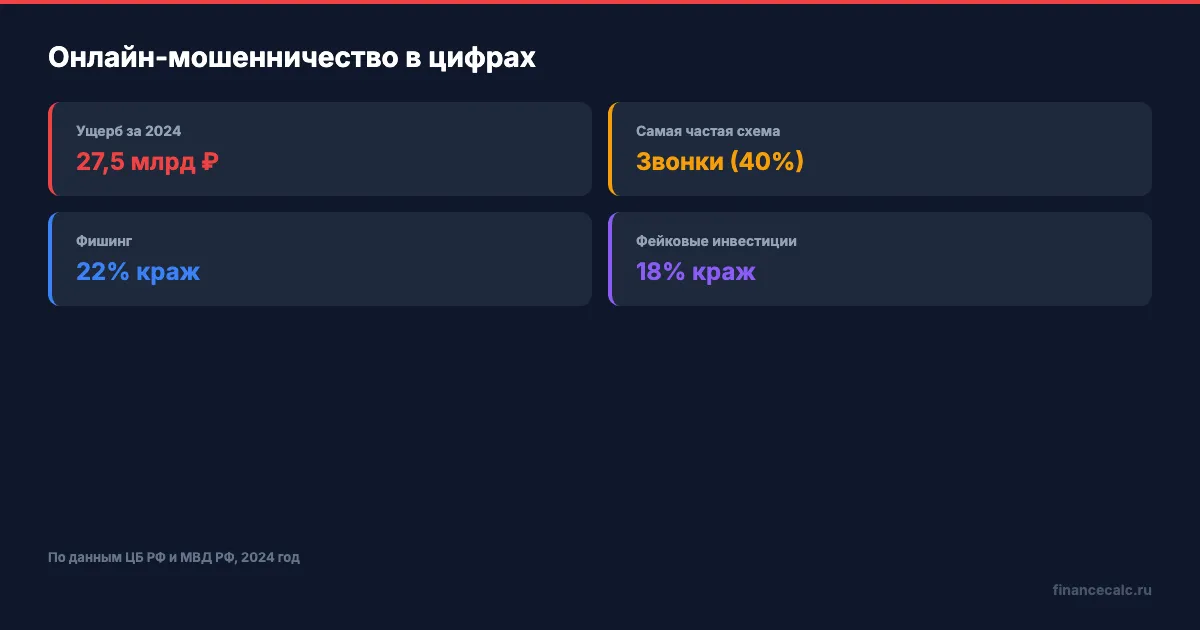

За 2024 год мошенники похитили у россиян более 27,5 млрд рублей — по данным ЦБ РФ. Каждый квартал появляются новые схемы: если ещё два года назад дипфейки звучали как фантастика, сегодня звонок «от родственника» с клонированным голосом — рабочая схема. Разберём семь самых распространённых ловушек и покажем, как защитить деньги — в том числе с помощью кредитного калькулятора.

Какие схемы мошенничества самые распространённые в 2026 году?

Мошенники адаптируются быстрее, чем банки обновляют защиту. На семь схем ниже приходится около 90% всех потерь. При этом около 40% краж — телефонные звонки, 22% — фишинг, 18% — фейковые инвестиции, 11% — маркетплейсы, остальное — QR-коды, удалённый доступ и дипфейки.

Звонок из «банка» или «полиции»

Самая массовая схема. Мошенник представляется сотрудником службы безопасности банка или следователем. Цель — создать панику и заставить перевести деньги на «безопасный счёт». Звонящий знает ваше имя, последние цифры карты (из утечек баз данных), говорит уверенно и давит на срочность.

Ни один банк никогда не просит клиента переводить деньги по телефону. Если вам звонят из «банка» — кладите трубку и перезвоните сами по номеру на обратной стороне карты.

Фишинговые сайты и письма

Поддельный сайт банка может отличаться от настоящего одной буквой в адресе: sberbank.ru и sber-bank.ru — два совершенно разных сайта. Проще говоря, вы вводите логин и пароль на поддельной странице, а они мгновенно уходят мошеннику.

Зелёный замок в браузере (SSL) не гарантирует безопасность — он лишь означает, что соединение зашифровано. Мошенники получают SSL-сертификат за 5 минут бесплатно.

Фейковые инвестиционные платформы

Обещание 30%+ годовых при ключевой ставке ЦБ 15% — первый сигнал. Мошенники создают клоны настоящих брокеров: сайт выглядит как оригинал, менеджер звонит и «помогает» открыть счёт, но деньги уходят на подставные счета.

Допустим, вам предлагают вложить 300 000 рублей под 40% годовых. Звучит заманчиво, но проверьте на кредитном калькуляторе: даже банковский вклад под 15% ЦБ даёт около 46 500 рублей дохода в год. Откуда у «платформы» 40%, если банки с лицензией дают вдвое меньше? Проверяйте лицензию любого брокера на сайте ЦБ (cbr.ru) перед переводом денег.

Мошенничество на маркетплейсах

Продавец предлагает «скидку 20% за прямой перевод» мимо площадки. Вы платите — товар не приходит. Защита маркетплейса работает только при оплате через его систему: Wildberries, Ozon и Яндекс.Маркет возвращают деньги за неполученный товар, но только за покупки внутри платформы.

Поддельные отзывы — ещё один инструмент. Сотни восторженных комментариев у нового продавца без истории продаж — повод насторожиться.

Подмена QR-кодов

В ресторане, на парковке, в объявлении — мошенник наклеивает свой QR-код поверх настоящего. Вы сканируете и платите, деньги уходят не тому. Схема набирает обороты с ростом популярности СБП. Перед подтверждением перевода проверяйте имя получателя в приложении банка.

Удалённый доступ через AnyDesk или TeamViewer

Мошенник просит установить приложение для «технической помощи от банка». Получив удалённый доступ к вашему телефону, он входит в банковское приложение и переводит деньги — вы видите это в реальном времени, но сделать ничего не можете.

Банки никогда не просят устанавливать программы удалённого доступа. Это стопроцентный маркер мошенничества.

Дипфейки и голосовые клоны

Новая волна 2025–2026 года. Мошенник клонирует голос родственника по записи из соцсетей — достаточно 3–5 секунд аудио. Звонок: «Мама, я попал в аварию, переведи деньги». Видеозвонки с подменой лица тоже уже работают — нейросеть накладывает лицо знакомого человека в реальном времени.

При любом запросе денег от «родственника» — кладите трубку и перезвоните ему сами, на его настоящий номер.

Как распознать мошенника за первые 30 секунд?

Пять красных флагов, которые выдают мошенника в самом начале разговора или переписки:

- Срочность. «Прямо сейчас», «через 2 часа ваш счёт заблокируют», «у вас 10 минут». Настоящий банк так не разговаривает — у него нет причин торопить клиента.

- Запрос кодов из SMS. Ни банк, ни полиция, ни оператор связи не имеют права запрашивать коды подтверждения. Код из SMS — прямой доступ к деньгам.

- Просьба установить приложение. AnyDesk, TeamViewer, «специальное ПО от банка» — всё это ловушки.

- Подозрительный домен. Ссылка ведёт на sberbank-security.xyz вместо sberbank.ru. Одна лишняя буква, другая зона — и вы на фишинговом сайте.

- Нереальная доходность. 30%+ годовых без риска не бывает. Рассчитайте реальную стоимость любого финансового продукта на кредитном калькуляторе — и сравните с обещаниями.

Что делать, если деньги уже списали?

Скорость решает. У вас есть от нескольких минут до нескольких часов, чтобы повлиять на ситуацию.

Первое — позвоните в банк и заблокируйте карту. Номер на обратной стороне карты. Чем быстрее вы позвоните, тем выше шанс остановить перевод: банк может приостановить подозрительную транзакцию, если она ещё не обработана.

Второе — напишите заявление в полицию. Можно через Госуслуги, не выходя из дома. Без заявления расследование не начнётся, а шансы на возврат стремятся к нулю.

Третье — подайте в банк заявление на возврат средств. С 25 июля 2024 года действует ФЗ №369-ФЗ: если банк допустил перевод на мошеннический счёт из базы ЦБ, он обязан вернуть деньги в течение 30 дней. Условие — счёт получателя должен быть в реестре подозрительных счетов ЦБ. Если нет — возврат через суд.

Четвёртое — сохраняйте всё: скриншоты переписки, запись звонка (если есть), номера телефонов. Эти доказательства нужны и полиции, и банку.

Допустим, мошенники оформили на вас кредит — 500 000 рублей под 22% на 5 лет. Ежемесячный платёж — около 14 000 рублей, а переплата за весь срок — 340 000 рублей. Проверьте на кредитном калькуляторе. На наш взгляд, подача заявлений и в полицию, и в банк в первые 24 часа критически влияет на шансы возврата — не откладывайте ни на день.

Как защитить свои деньги?

А вы проверяли, какие лимиты стоят на ваших картах? Большинство россиян даже не знают, что можно ограничить сумму одного перевода — и этим отсечь крупные потери.

Не сообщайте коды из SMS никому. Ни «сотруднику банка», ни «полицейскому», ни «оператору связи». Код подтверждения — это ключ к деньгам, а не «проверочная информация».

Установите лимиты на переводы. В мобильном приложении банка можно ограничить максимальную сумму перевода в сутки. Грубо говоря, если мошенник получит доступ к счёту — он не сможет вывести больше установленного порога. Лимит в 15 000–30 000 рублей в сутки спасёт от крупных потерь.

Подключите push-уведомления обо всех операциях. Любое списание — и вы узнаете моментально. Бесплатно в большинстве банков.

Проверяйте URL перед вводом данных. Вбивайте адрес банка вручную, не переходите по ссылкам из SMS или email.

Заведите отдельную карту для онлайн-покупок. Держите на ней только сумму текущей покупки. Даже если данные карты утекут — потери будут минимальны. Подробнее о комплексной защите — в нашей статье «Финансовое мошенничество: как защититься».

Главное правило, которое защитит от 90% схем: банк никогда не звонит с просьбой перевести деньги, назвать код из SMS или установить приложение. Если вам звонят с такой просьбой — перед вами мошенник. Рассчитайте на кредитном калькуляторе, во сколько обойдётся кредит, оформленный без вашего ведома, — и мотивация настроить защиту появится сама.

Статистика по данным ЦБ РФ и МВД РФ. Закон о возврате средств — ФЗ №369-ФЗ от 24 июля 2023 г. Информация актуальна на март 2026 года.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Цифровой рубль, Open Banking, СБП, биометрия и BNPL — разбираем 5 технологий 2026 года, которые реально меняют ваши расходы на банковские услуги.

Почему никто не говорит про возврат 100% перевода мошенникам — новые правила с марта 2026

Новые правила возврата денег, переведённых мошенникам: ФЗ 369, сервис Сбера по СБП, 12 признаков мошенничества ЦБ. Пошаговая инструкция.