Финансы с нуля: 7 шагов при зарплате 45 000 ₽ — без аббревиатур

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Зарплата 45 000 рублей, ноль накоплений и ощущение, что денег хватает только до следующей получки. Знакомо? По данным аналитического центра НАФИ, 73% россиян не имеют финансовой подушки даже на три месяца. И большинство уверены: «Чтобы копить, нужно зарабатывать больше». Но это не так — нужен план.

Эта статья — тот самый план. Семь конкретных шагов, с реальными цифрами для зарплаты 40 000–50 000 рублей. Без непонятных сокращений: каждый термин расшифрован. Без советов «инвестируйте в акции» на первом же шаге. Только то, что реально работает, когда денег немного.

Зачем вообще считать, если и так всё понятно?

Представьте: вы получаете зарплату, оплачиваете квартиру, покупаете продукты, заправляете машину или покупаете проездной — и к 25-му числу на карте остаётся 800 рублей. Каждый месяц одно и то же. Кажется, что денег просто не хватает. Но когда люди начинают записывать траты, обычно находят 3 000–7 000 рублей, которые «растворяются» незаметно: кофе навынос, подписки, спонтанные покупки на маркетплейсах.

Первый шаг — увидеть, куда уходят деньги. Без этого все остальные шаги бесполезны.

Что сделать:

- Одну неделю записывайте каждую трату — в блокнот или приложение на телефоне (подойдёт обычная заметка)

- Умножьте итог на четыре — получите примерную сумму расходов за месяц

- Разделите траты на обязательные (жильё, еда, транспорт, связь) и остальные

Пример: зарплата 45 000 рублей. Обязательные расходы — 28 000–32 000 рублей (аренда или коммуналка 12 000, продукты 10 000, транспорт 3 000, связь и интернет 1 000, бытовые расходы 2 000–6 000). Свободных — от 13 000 до 17 000 рублей. Вот с этой суммой и будем работать.

А вы хоть раз считали, сколько в месяц уходит на «мелочи»?

Как создать подушку безопасности с маленькой зарплатой?

Подушка безопасности — это деньги, которые спасут, если вы потеряете работу, заболеете или сломается техника. Минимальная цель: сумма ваших расходов за три месяца.

При расходах 30 000 рублей в месяц подушка — 90 000 рублей. Звучит как огромная сумма? Разбейте на маленькие шаги: откладывайте 5 000 рублей в месяц. Через 18 месяцев подушка будет готова.

Куда положить эти деньги — тоже вопрос. Под матрас — плохой вариант. Инфляция в России по данным Росстата — около 5,9% в год. Это значит, что 90 000 рублей через год превратятся в 84 700 рублей по покупательной силе. Вы потеряете 5 300 рублей просто потому, что деньги лежали без дела.

Лучший вариант для подушки — накопительный счёт в банке. Деньги можно снять в любой момент, а ставка в апреле 2026 года — 14–17% годовых. Вклады застрахованы Агентством по страхованию вкладов на сумму до 1 400 000 рублей. Если с банком что-то случится, государство вернёт ваши деньги.

Вдумайтесь: 73 из 100 человек вокруг вас не имеют даже 90 000 рублей на чёрный день. Одна поломка стиральной машины — и приходится брать кредит.

Какие кредиты нужно закрыть в первую очередь?

Если у вас есть кредиты — это нормально. У 47% россиян хотя бы один кредит. Но не все кредиты одинаково вредны. «Дорогие» кредиты — те, где годовая ставка выше 15%.

Главные пожиратели денег — кредитные карты. Ставки по ним: 25–40% годовых. Если на кредитке висит долг 50 000 рублей под 30% годовых, вы платите банку 15 000 рублей в год только процентами. Это больше тысячи рублей в месяц — просто за то, что долг существует.

Правило простое: сначала гасите кредит с самой высокой ставкой. Не с самым большим долгом, а именно с самой дорогой ставкой. Кредитная карта под 30% — раньше, чем потребительский кредит под 18%.

Как думаете, почему банки так настойчиво предлагают увеличить лимит по кредитке?

Если долгов несколько — не пытайтесь гасить всё одновременно. Платите минимум по всем, а свободные деньги направляйте на самый дорогой. Закрыли один — переходите к следующему.

Как автоматизировать накопления, чтобы не забывать?

Сила воли — плохой финансовый инструмент. Сегодня вы решили откладывать, а завтра — распродажа на маркетплейсе. Автоматизация решает эту проблему.

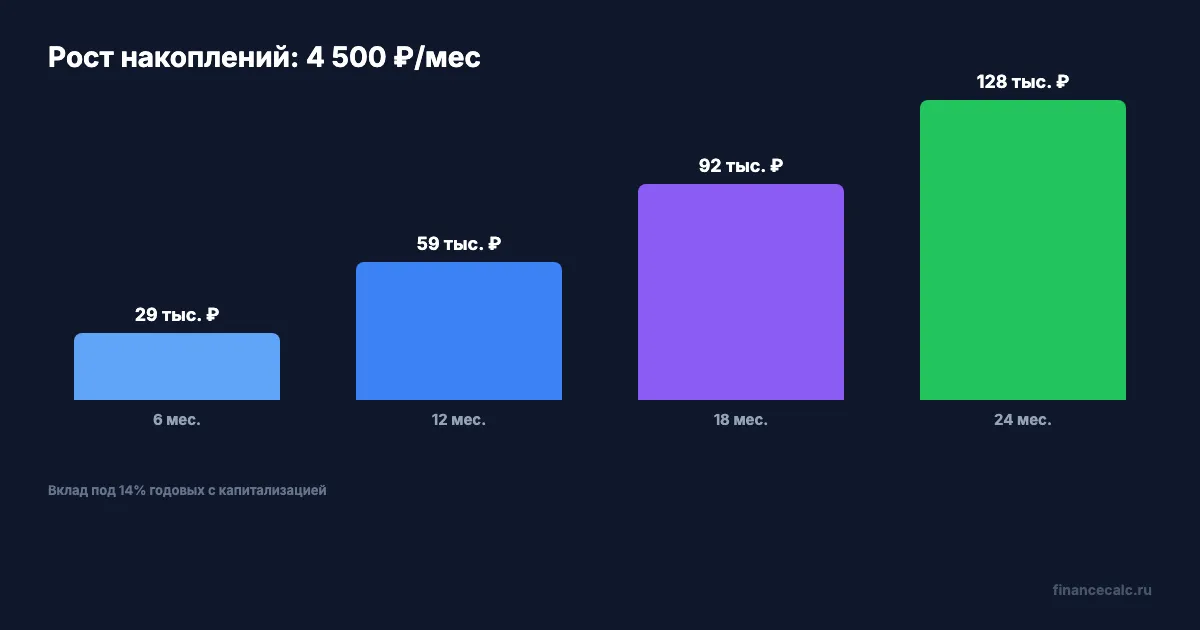

10% от дохода — это 4 500 рублей с зарплаты 45 000 рублей. Настройте автоперевод в мобильном банке: в день зарплаты 4 500 рублей автоматически уходят на отдельный счёт. Вы даже не успеете их «увидеть» — а значит, не потратите.

Знакомо? Большинство людей говорят: «Буду откладывать, что останется в конце месяца». Остаётся обычно ноль.

Принцип «Сначала заплати себе»: деньги на накопления уходят первыми — до любых трат. Не 45 000 минус расходы = накопления. А 45 000 минус 4 500 на накопления = бюджет на месяц.

Откройте для накоплений отдельный счёт, к которому не привязана карта. Чем сложнее добраться до денег, тем меньше соблазн их потратить.

Сколько можно заработать на обычном вкладе?

Когда подушка безопасности собрана и дорогих кредитов нет — пора заставить деньги работать. На первом этапе это не инвестиции и не акции. Это обычный вклад в надёжном банке.

В апреле 2026 года ставки по вкладам в крупных банках — 14–17% годовых. Ключевая ставка Центрального банка России — 14,5% (с 24.04.2026). Это значит, что деньги на вкладе не просто сохраняются — они обгоняют инфляцию.

Посчитаем на калькуляторе сложного процента: если откладывать 4 500 рублей ежемесячно и класть на вклад под 14% годовых с капитализацией (когда проценты прибавляются к сумме вклада и тоже начинают приносить проценты), через два года у вас будет около 130 000 рублей. Из них примерно 22 000 — чистый доход от процентов.

Что нужно знать о вкладах:

- Вклады застрахованы Агентством по страхованию вкладов на сумму до 1 400 000 рублей на каждый банк

- Если банк предлагает ставку на 3–5% выше рынка без видимой причины — это повод насторожиться

- При доходе по вкладам выше 150 000 рублей в год придётся заплатить налог на доходы физических лиц (13%). Но при 130 000 рублей за два года вы до этого порога не дотянете

Одно действие — открыть вклад на 4 500 рублей в месяц — и через два года у вас 130 000 рублей вместо нуля.

Как вернуть деньги от государства через налоговый вычет?

Налоговый вычет — это когда государство возвращает часть налога на доходы, который ваш работодатель каждый месяц перечисляет с вашей зарплаты. С зарплаты 45 000 рублей работодатель удерживает 13%, то есть 5 850 рублей ежемесячно. За год — 70 200 рублей.

Часть этих денег можно вернуть. За что именно:

- За лечение и лекарства — возврат 13% от потраченной суммы. Лечили зубы за 30 000 рублей? Вернут 3 900 рублей

- За обучение — своё или ребёнка. Оплатили курсы за 40 000 рублей? Вернут 5 200 рублей

- За фитнес и спорт — абонемент в зал или бассейн, если организация есть в реестре Минспорта

Общий лимит — 150 000 рублей расходов в год. Максимальный возврат — 19 500 рублей. Для зарплаты 45 000 рублей это почти половина месячного дохода.

Как подать заявление: зайти в личный кабинет налогоплательщика на сайте nalog.ru, загрузить чеки и договоры, заполнить заявление. Деньги придут на карту в течение 1–4 месяцев. Подробнее о процедуре — в нашей инструкции по социальному вычету.

Что бы вы сделали с дополнительными 15 000–19 500 рублями в год? Для многих это тринадцатая зарплата, о которой они не знали.

Когда переходить к инвестициям и стоит ли вообще?

Инвестиции — это следующий уровень. Но переходить к нему нужно только после того, как выполнены шаги 1–6: расходы под контролем, подушка собрана, дорогих кредитов нет, вклад работает, вычеты оформлены.

Почему не раньше? Потому что в инвестициях можно потерять деньги — и это нормальная часть процесса. Акции падают, облигации теряют в цене при росте ставок. Если у вас нет подушки безопасности и висит кредит под 30%, вкладывать в фондовый рынок — всё равно что тушить пожар бензином.

С чего начать, когда время придёт:

- Облигации федерального займа — это когда вы даёте деньги в долг государству, а оно платит вам проценты. Доходность в апреле 2026 года — около 14–15% годовых. Минимальная сумма — от 1 000 рублей. Подробнее о том, как их купить, мы написали в отдельной статье

- Индивидуальный инвестиционный счёт (это специальный счёт с налоговыми льготами от государства) — позволяет получить налоговый вычет до 52 000 рублей в год. Но деньги нужно держать на счёте минимум 5 лет

На нашем сайте есть калькулятор вкладов, который покажет, сколько вы заработаете при разных ставках и сроках. Начните с него — введите свои цифры и посмотрите результат.

Посчитайте свою ситуацию — цифры могут удивить.

Как думаете — при зарплате 45 000 рублей реально накопить 130 000 за два года, или это только на бумаге работает? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите тему — сделаем разбор с конкретными цифрами.

Подпишитесь — скоро выйдет статья о том, куда положить первые 100 000 рублей накоплений и не потерять. С расчётами по четырём вариантам.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026). Ставки по вкладам и доходность облигаций могут измениться — уточняйте в вашем банке.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Правило 50/30/20: как распределить бюджет правильно

Правило 50/30/20 — простой способ распределить доход. Разбираем на примере зарплаты 80 000 ₽: сколько тратить на обязательное, желания и сбережения.

Подушка 3, 6 или 12 месяцев: кому какой запас нужен

Как выбрать размер финансовой подушки в 2026: 3, 6 или 12 месяцев расходов, расчет на тратах 60 000 ₽ и правила для семьи, ипотеки и ИП.

Подушка 6 месяцев: 180 / 270 / 360 тыс. ₽ — расчёт по тратам, а не по зарплате

Сколько нужно отложить на финансовую подушку безопасности в 2026: расчёт 180К/270К/360К по тратам, а не по зарплате. Где хранить под 13–14% и реальная доходность.